“ 相比传统的由消费者支付利息的消费金融业务,近一两年兴起的先买后付(又称BNPL)消费模式可以有效促进商品销售、增加支付交易规模、促进客户信用账户开户,满足消费者免息分期体验。 因此,电商平台、资金方、商家、消费者等各参与方均认为可以从该消费模式中获得较好体验。 冰鉴科技研究院认为,如同当年的微信支付,通过春节红包、网约车等场景成功打通支付体系,由商家支付息费的BNPL消费模式极可能改变现有电商、支付和金融格局。 特别是某短视频流量平台几乎每一款产品都支持三期免息支付,且只对商家收取极低服务费,甚至免收服务费,在当前各大电商平台增长乏力之时,其销量依然一路高歌猛进。 ”

01

—

什么是先买后付

BNPL(Buy Now Pay Later,又称为“先买后付”),从字面意思就可以看出,购物的时候先收到商品,收货后再免息分期付款—— 国外主流模式分3-4期,国内主流是3期。 该产品具有申请容易、金额小、期限短、交易频繁、无息费等特点, 常常在产品价格不变的前提下,通过“免息”来吸引用户购买产品。 BNPL模式的核心是:牺牲一部分利润,尽量保持产品价格不变的前提下,通过免息分期促进产品销售,有点薄利多销的意思。冰鉴科技研究院认为如果是通过提高产品单价,再提供免息分期,就违背了BNPL的初衷。 消费者购物时不需要支付息费,不代表真的不需要息费,而是利息或者服务费由卖家支付,商品先由保理公司或者银行、消费金融公司、信托公司等金融机构代消费者买单。 由于免息,该产品深受消费者喜爱。又因为避免或减缓了价格战,并有效促进商品销售,商家参与积极,比如2022年双十一,淘宝平台有一亿款产品支持免息分期,在电商增长乏力的之际,淘宝“免息分期”规模较去年双十一增长192%。

02

—

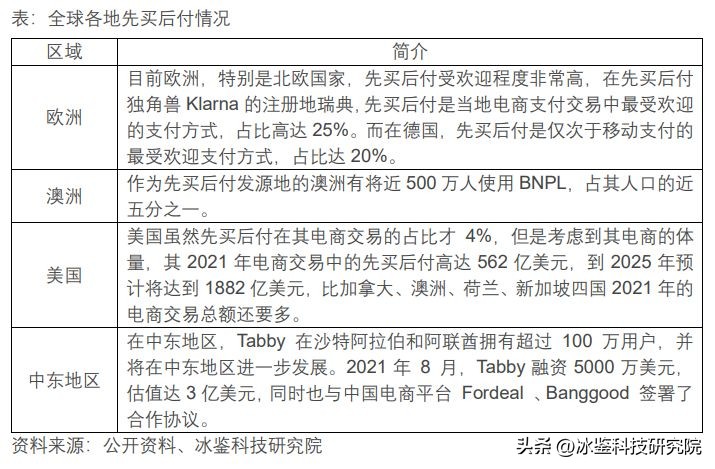

行业现状 国外:欧美已经开始兴起 根据World Pay《The Global Payments Report 2022》报告的数据,2021年先买后付占全球电子商务交易额近3%(约1570亿美元),而预计到2025年先买后付占全球电子商务交易额将达到5%,预计将超过5000亿美元。 根据JUNIPER research提供的数据:2021年全球使用先买后付的用户为3.4亿,而到2026年,这个数据将上升到15亿。到2026年,先买后付服务将占全球电子商务实物商品交易额的24%以上,而2021年这一比例仅为9%。

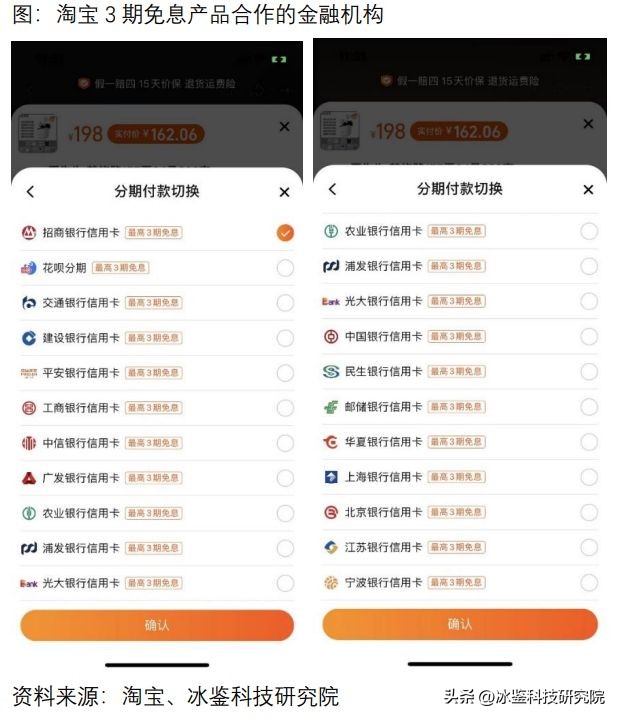

国内:电商巨头开始重视先买后付从中国大陆市场来看,目前境外的巨头已经开始布局,比如Klarna已经在中国成立子公司,Afterpay投资了中国本地的先买后付公司西瓜买单,Atome在中国大陆注册了子公司并推出了先买后付产品微花,预计后续还将有更多巨头涌入。2021年8月,Square以290亿美元天价收购Afterpay,先买后付在国内被电商巨头、科技公司开始重点关注。特别是今年以来,618、双十一等各个促销活动期间,3期免息已经成为电商平台的主要促销手段,抖音商城更是持续发力三期免息消费购物。除此之外,淘宝从上个月还只支持九家商业银行到目前的二十家银行信用卡中心接入,为消费者提供免息分期服务。不过,淘宝的免息产品属于纯导流模式,客户可以直接选择信用卡分期。

国内:电商巨头开始重视先买后付从中国大陆市场来看,目前境外的巨头已经开始布局,比如Klarna已经在中国成立子公司,Afterpay投资了中国本地的先买后付公司西瓜买单,Atome在中国大陆注册了子公司并推出了先买后付产品微花,预计后续还将有更多巨头涌入。2021年8月,Square以290亿美元天价收购Afterpay,先买后付在国内被电商巨头、科技公司开始重点关注。特别是今年以来,618、双十一等各个促销活动期间,3期免息已经成为电商平台的主要促销手段,抖音商城更是持续发力三期免息消费购物。除此之外,淘宝从上个月还只支持九家商业银行到目前的二十家银行信用卡中心接入,为消费者提供免息分期服务。不过,淘宝的免息产品属于纯导流模式,客户可以直接选择信用卡分期。

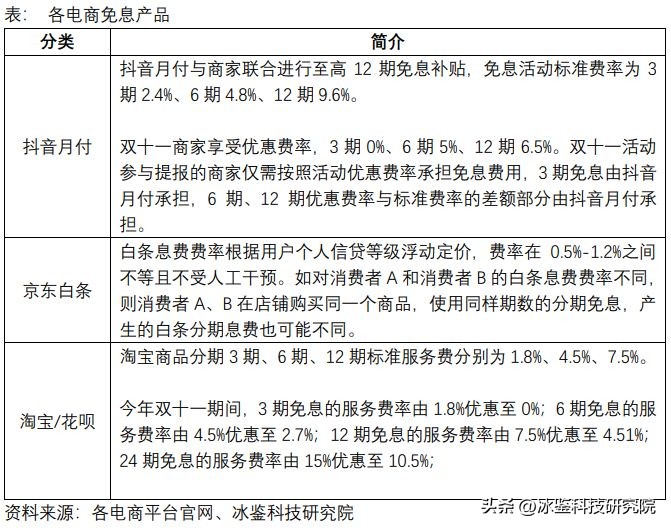

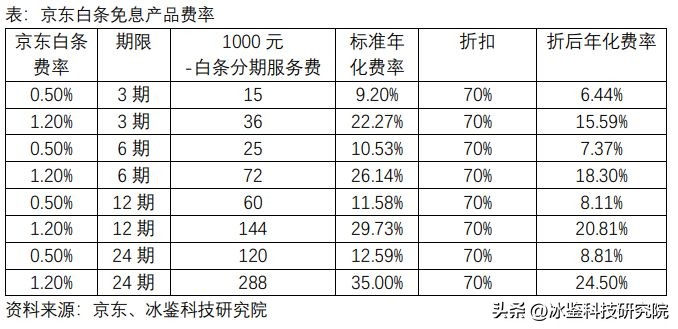

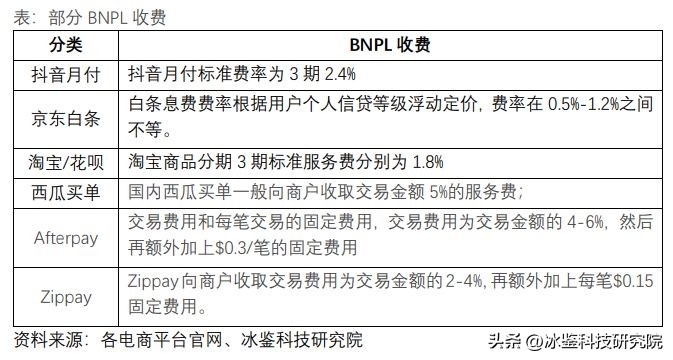

至于收费,淘宝三期免息产品收取1.8%的交易费折算成年化费率为10.95%;京东白条息费费率根据用户个人信贷等级浮动定价,费率在0.5%-1.2%之间,三期免息产品年化费率为9.2%-22.27%;抖音月付三期免息产品标准费率2.4%,折算成年化费率14.7%。不过,电商平台服务息费经常打折,三期免息产品实际费率目前还无法准确判断,如双十一期间,抖音月付、淘宝三期免息收取费均降至零元。

不过,期限6期及以上产品利率较高,要么客户承担利息,要么商家提高产品单价。如京东白条6-12期分期产品年化费率均在提高,优惠前最高可达年化35%。

不过,期限6期及以上产品利率较高,要么客户承担利息,要么商家提高产品单价。如京东白条6-12期分期产品年化费率均在提高,优惠前最高可达年化35%。

为了覆盖服务费,卖家一般会提高商品售价,如某耳机在电商提供6期免息分期耳机售价比不提供分期服务的商品贵6.7%。

为了覆盖服务费,卖家一般会提高商品售价,如某耳机在电商提供6期免息分期耳机售价比不提供分期服务的商品贵6.7%。

03

—

BNPL与传统消费金融的区别 (1)收费不同 传统消费金融业务是金融机构向客户收取利息和服务费。目前,主流消费金融平台按照年利率不超过24%的标准向客户收取息费(包含逾期罚息)。 在分期的模式下,BNPL向消费客户仅收取逾期罚金,部分BNPL机构甚至连违约金都没有,主要收入来源于商家的交易费用,有时也称返佣或服务费,一般为消费金额的2%-6%。 以Afterpay为例,其先买后付业务的收入中,商户手续费收入占比高达76%,而剩余为滞纳金收入。目前Afterpay向商户收取的费用包括两部分,分别为交易费用和每笔交易的固定费用,交易费用为交易金额的4-6%,然后再额外加上$0.3/笔的固定费用,Afterpay在消费者向商家付款时自动划扣该款项。 (2)支付方式不同 BNPL所采用的主流分期支付方式不涉及利息费用。在美国,该模式规避62天或以下短期*款贷**相关规定的监管。目前Afterpay这类公司只受Payment Card Industry Data Security Standard监管(与信用卡公司相同)。国内也可以使用保理公司开展这类业务,既可以满足监管要求,也可以更好的开展创新业务。对于消费者来说,相比传统消费金融或信用卡,BNPL申请更简单,更能节省购物所需时间。

(3)与商户的密切程度不同

BNPL对引流拉新、提高客单价和购买频次等都有非常大的作用,而Z世代等年轻一代(很多人没有信用卡)也非常喜欢,所以目前大量商户都在开始以各种方式参与到先买后付的大潮中来。

根据Global Payments《2022 Commerce and Payment Trends Report》提供的数据,BNPL可以为商户带来20%-30%的交易转化率及可将商户的交易笔均提高30%-50%,2022年预计有65%的商户计划将BNPL作为支付选项之一。国内电商平台支持三期免费分期的商品也越来越多。如淘宝双十一支持近亿款商品。西瓜买单官网披露,2022年5月,西瓜买单与中国银联合作,五一客单价提高110%, 618期间大西洋天虹商场总销售额同比增长超30%。除此之外, 11月10日20点开始京东支付营销助力商家交易额同比增长150%。由此可知,免息的BNPL产品逐渐成为电商平台促销的主要手段。

(4)期限不同、金额不同

BNPL模式下,消费者一般享受3-4期免息付款,消费金融业务则可以发放各种期限的*款贷**。早期,Afterpay分期付款产品统一标准8周4次付款/还款,迟还款将收取滞纳金。不过,其近期也在改变,开始提供12期以内分期付款服务,金额集中在400-4000美元。国内的先买后付产品一般在万元以内,期限三期为主。而传统消费金融授信金额和分期期限都比较灵活,从几千到几十万都可以,分期期限可以长达三五年。

(5)BNPL可能不上征信,对正常还款的客户信用评分没什么帮助

BNPL产品可以由金融科技公司提供服务,暂时没有融资杠杆限制,对于没有使用信用卡分期购物的消费者,其正常还款信息并不上传到征信机构,因此,对于正常还款的客户,其在征信机构的信用评分可能并不会提高。

而传统消费金融业务有严格的融资杠杆限制,且*款贷**信息100%上征信,对于优质客户,信用评分会提高,未来*款贷**利率会下降,对于逾期较多的客户,未来很难获得*款贷**,信用评分也会随之下降。

(6)主流客群不同

BNPL主要客群是Z世代年轻一代(95后)。根据Global Payments提供的数据,预计2022年Z世代或者千禧一代这两部分人群中,分别有44%和37%的人使用先买后付进行消费。eMarketer 的最新数据则显示,美国近 75% 的“先买后付”用户是 Z 世代或千禧一代。该公司研究员表示,今年将有超过 4500 万 14 岁以上的用户使用“先买后付”服务,较 2020 年多出 81.2%。而传统消费金融客户覆盖面更广,且信用卡客群包含大量从不使用分期服务的高净值中产,覆盖各个年龄层。

(3)与商户的密切程度不同

BNPL对引流拉新、提高客单价和购买频次等都有非常大的作用,而Z世代等年轻一代(很多人没有信用卡)也非常喜欢,所以目前大量商户都在开始以各种方式参与到先买后付的大潮中来。

根据Global Payments《2022 Commerce and Payment Trends Report》提供的数据,BNPL可以为商户带来20%-30%的交易转化率及可将商户的交易笔均提高30%-50%,2022年预计有65%的商户计划将BNPL作为支付选项之一。国内电商平台支持三期免费分期的商品也越来越多。如淘宝双十一支持近亿款商品。西瓜买单官网披露,2022年5月,西瓜买单与中国银联合作,五一客单价提高110%, 618期间大西洋天虹商场总销售额同比增长超30%。除此之外, 11月10日20点开始京东支付营销助力商家交易额同比增长150%。由此可知,免息的BNPL产品逐渐成为电商平台促销的主要手段。

(4)期限不同、金额不同

BNPL模式下,消费者一般享受3-4期免息付款,消费金融业务则可以发放各种期限的*款贷**。早期,Afterpay分期付款产品统一标准8周4次付款/还款,迟还款将收取滞纳金。不过,其近期也在改变,开始提供12期以内分期付款服务,金额集中在400-4000美元。国内的先买后付产品一般在万元以内,期限三期为主。而传统消费金融授信金额和分期期限都比较灵活,从几千到几十万都可以,分期期限可以长达三五年。

(5)BNPL可能不上征信,对正常还款的客户信用评分没什么帮助

BNPL产品可以由金融科技公司提供服务,暂时没有融资杠杆限制,对于没有使用信用卡分期购物的消费者,其正常还款信息并不上传到征信机构,因此,对于正常还款的客户,其在征信机构的信用评分可能并不会提高。

而传统消费金融业务有严格的融资杠杆限制,且*款贷**信息100%上征信,对于优质客户,信用评分会提高,未来*款贷**利率会下降,对于逾期较多的客户,未来很难获得*款贷**,信用评分也会随之下降。

(6)主流客群不同

BNPL主要客群是Z世代年轻一代(95后)。根据Global Payments提供的数据,预计2022年Z世代或者千禧一代这两部分人群中,分别有44%和37%的人使用先买后付进行消费。eMarketer 的最新数据则显示,美国近 75% 的“先买后付”用户是 Z 世代或千禧一代。该公司研究员表示,今年将有超过 4500 万 14 岁以上的用户使用“先买后付”服务,较 2020 年多出 81.2%。而传统消费金融客户覆盖面更广,且信用卡客群包含大量从不使用分期服务的高净值中产,覆盖各个年龄层。

04

—

总结与展望 当前的中国消费金融市场,长尾客户占比越来越高,因其收入水平及还款能力有限,传统的消费金融市场增长遇到瓶颈。庞大的城市中产客群,一直是消费金融追逐的对象。但部分客群很少使用信用卡的有息分期,对其他借贷产品的利率也非常敏感。 但免息的先享后付产品,一定程度上满足了部分中产以上客群的薅羊毛心理。同时,三期免息服务费相对较少,在带动产品销售时,卖家也是可以接受的。此时,金融机构、电商平台、消费者均可以获得较好的服务体验,参与积极性也因此提高。 打通支付体系也是部分平台的主要目的。类似于抖音、苹果支付等平台不遗余力推荐客户使用先买后付产品,也是寄希望于BNPL产品,能够像当年的微信支付一样打通支付体系,改变现有支付格局。 除此之外,商家赊销给消费者,形成应收账款,又属于供应链金融范畴,短期内,科技公司既可以使用银行、小贷、消金公司、信托等放贷牌照开展此类业务,也可以依托保理公司开展相关业务。相比银行、消费金融公司或小贷等金融机构,商业保理注册资本要求适中,业务开展限制较少,且可以在全国范围内展业。此外,保理公司的杠杆倍数也比较高,最高达到10倍,能有效提高资金利用率。 在面临互联网巨头竞争的同时,疫情影响也经久不散,买吖、西瓜买单等中小先享后付平台线下展业面临挑战较多。要么向线上转型,要么静待疫情结束成为中小先享后付平台的无奈选择。 此外,随着《征信业务管理办法》的实施,国内以保理公司展业的“先买后付”公司,或多或少涉及收集处理个人信用信息,政策风险不容忽视。