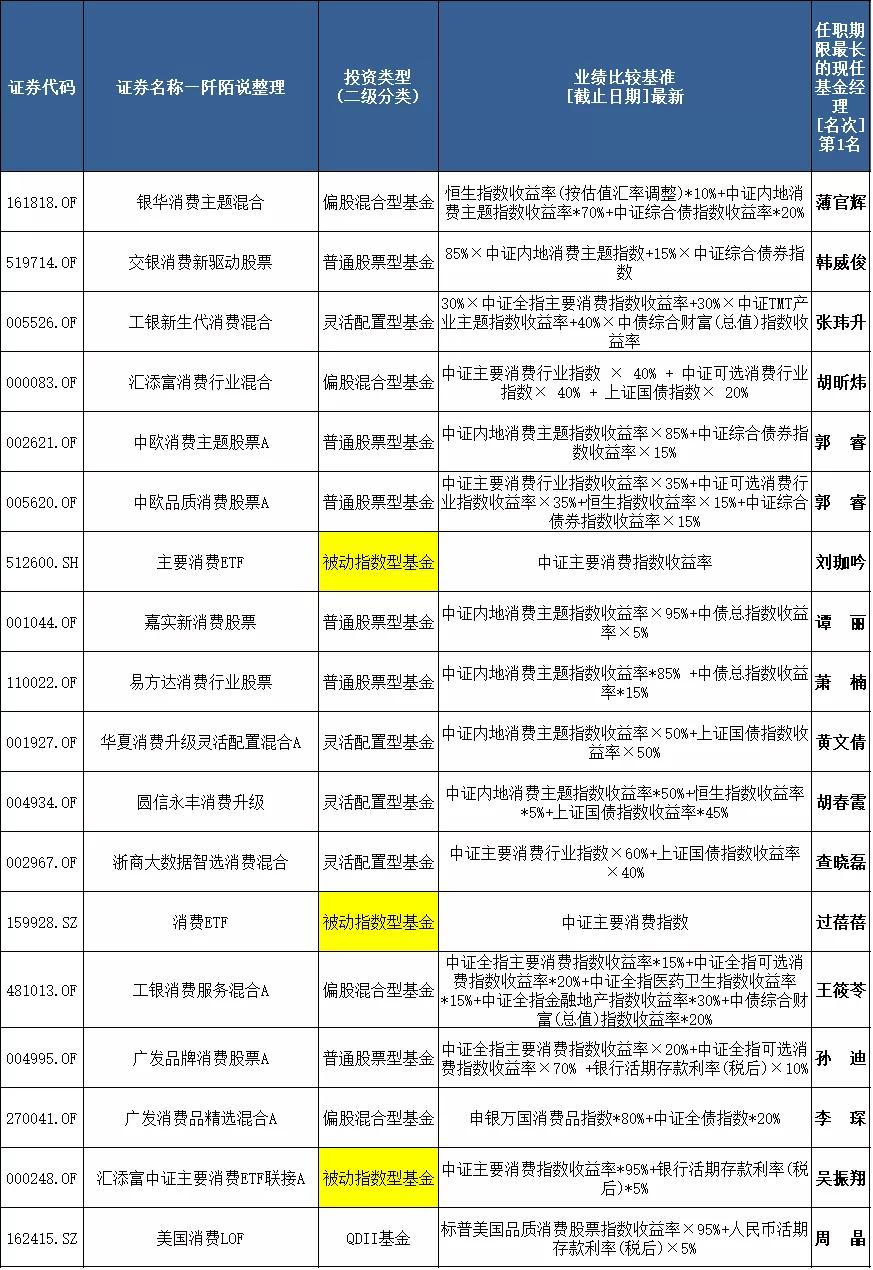

本文再次针对消费主题基金进行简单筛选一下:当前全市场13254只基金,业绩基准中有“消费”这2个字的只有235只基金,如果要求基金经理上任时间满三年(1095天),多份额仅保留A类,规模合并值大于2亿元,任职年化回报大于15%,剔除美元份额, 则剩下18只基金 。其中被动指数基金有3只,QDII基金有1只:

按任职年化回报排序如下: 排名靠前的有 薄官辉、韩威俊、张玮升 。

按上任时间排序 如下,上任较早的有 胡昕炜、李琛、黄文倩、王筱苓、萧楠等。

按基金的规模排序如下 ,萧楠的易方达消费行业股票高达300亿+,胡昕炜的汇添富消费行业混合高达200亿+,不过也有一半数量的消费主题基金规模不足10亿元。

按照机构占比由高到低排序如下 ,排名前两名的都是被动指数基金,这也可以理解,被动指数基金只是工具, 排名第三的是薄官辉、第四是郭睿、第五是胡春霞 。排名靠前说明比较得到机构的认可。

其中 孙迪 的 广发品牌消费股票A(004995) 基金管理人持有比例高达5.73%,即基金管理人持有4.86亿元*5.73%=2784.78万元,与投资者选择同舟共济,这一点我觉得是加分项。

韩威俊 的 交银消费新驱动股票(519714) 基金管理人持有比例1.82%,即基金管理人持有23.65亿元*1.82%=4304万元。

…………

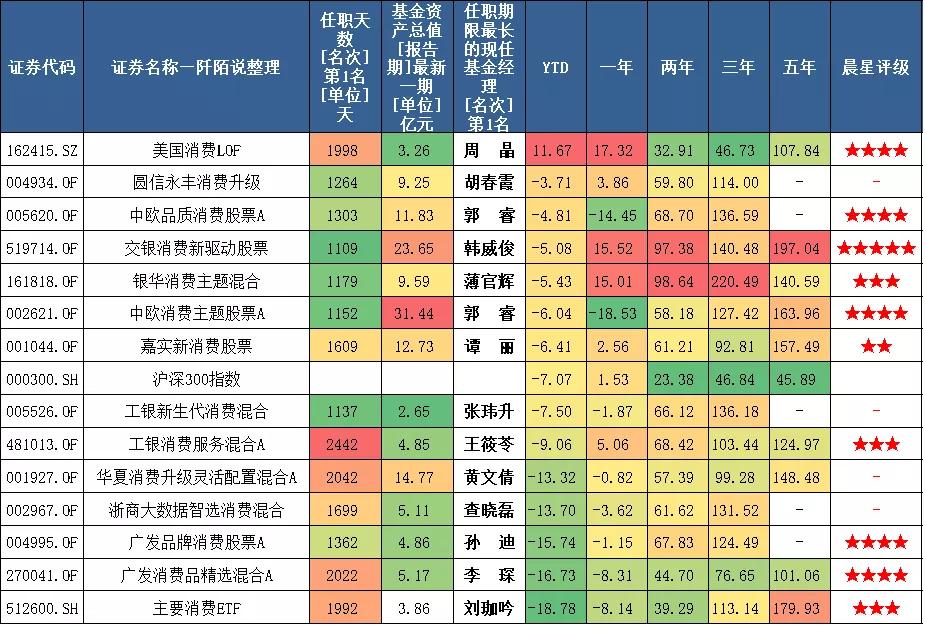

如果要求基金规模低于50亿元,则剩下14只基金。 按今年的业绩排序如下 ,美国消费LOF、胡春霞、郭睿、韩威俊、薄官辉、谭丽今年来战胜了沪深300指数。

而张玮升、王筱苓、黄文倩、查晓磊、孙迪、李琛、主要消费ETF都跑输了沪深300指数,不过这是短期业绩,看看就好。

近三年的业绩来看 , 薄官辉、韩威俊、郭睿 是前三甲。其中郭睿近一年比较吃瘪,收益率为-14.45%和-18.53%,相较于薄官辉、韩威俊差了一点。

如果要求上任时间满五年,业绩排序如下 ,倒是被动的主要消费ETF(512600)排名第一,第二是华夏基金黄文倩,第三是工银瑞信王筱苓,广发李琛垫底。

选择近三年业绩大于100%的九位主动型基金经理,看一下他们的持仓。其中郭睿有两只,所以只选择中欧品质消费股票A。

八位基金经理的八只基金的重仓股如下:

重仓股合计80只,剔除重复个股后为55只,可以看到被7位基金经理看中的有 贵州茅台、五粮液 ,被3位基金经理看中的有 药明康德 ,被2位基金经理看中的有 安井食品、比亚迪、恒生电子、泸州老窖、美的集团、青岛啤酒、腾讯控股、欣贺股份、洋河股份、伊利股份、中国中免 。

本文提及的个股不是建议买入。不过本人还是对 欣贺股份 产生了好奇(这只个股我是第一次见),工银张玮升和广发李琛的前十大持仓都有这只个股。简单看了一下,是福建省的企业,2020年10月26日上市的次新股,主营业务是高端女装(估计女孩子更了解吧,),属于电子商务、新零售概念,当前市盈率TTM值为20.07倍,总市值60亿元,流通市值15亿元。

公司自成立伊始,始终致力于创造优雅、时尚、精致的高级品牌女装,旗下拥有:JORYA、JORYAWEEKEND、GIVHSHYH(巨式国际)、ANMANI(恩曼琳)、CAROLINE(卡洛琳)、AIVEI(艾薇)六个享誉市场的高级时尚女装自有品牌。经过多年精心的市场开拓与品牌推广,公司现今除厦门总部外,分支机构遍布于北京、上海、重庆、广州、深圳、杭州、澳门等国内外一线城市,并于国内众多知名高档商场如北京东方新天地、成都生活馆、上海港汇、厦门磐基酒店等开设有近700家专卖店和旗舰店。

………

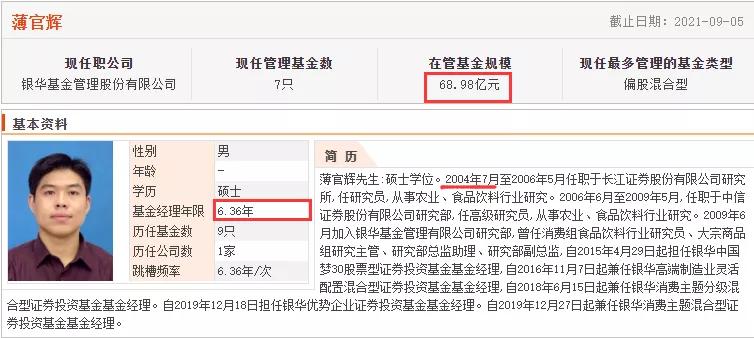

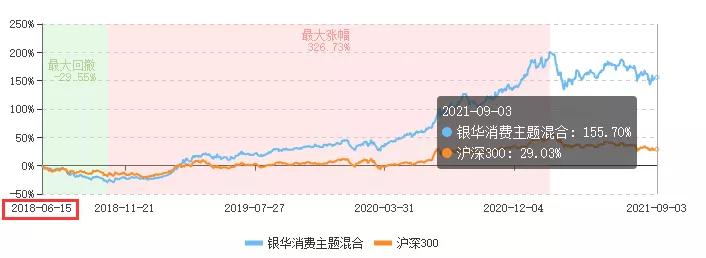

篇幅关系,就不多比较了。个人觉得银华基金 薄官辉 的 银华消费主题混合(161818) 业绩很优秀,值得大家多关注。薄官辉2004年就开始从事农业、食品饮料行业研究,从业已经近20年,基金经理年限6.36年。2018年6月15日开始管理银华消费主题混合以来,任职回报148.77%,年化回报33.70%,任期最大涨幅326.73%,任期最大回撤-29.55%。

银华消费主题混合(161818) 这只基金的业绩基准是恒生指数收益率(按估值汇率调整)*10%+中证内地消费主题指数收益率*70%+中证综合债指数收益率*20%,是可以投资港股的,目前前十大重仓股中港股持仓有美团、长城汽车、腾讯控股、华润啤酒。

2021年中报,薄官辉对宏观经济、证券市场及行业走势的简要展望: 我们对中国经济的发展充满信心。 我们认为,当期推出的诸多综合性改革力度堪比1978 年以来的“改革开放”,堪称“二次改革”,这些触及灵魂的、涉及利益分配的改革措施为我国经济的再次腾飞奠定了坚实的基础。比如在房地产领域,我们政策坚持房住不炒,分别从降低房地产企业杠杠率、降低银行对房地产*款贷**集中度和减少地方政府土地招拍挂次数等三个方面综合施策。

在金融领域,政府坚决落实降低实体企业融资成本支持实体企业发展,做到藏富于“企”;强调保险姓“保”,提供更多基础保障的保险产品。限制资本无序扩张,降低互联网平台垄断的负面影响、在民生领域,药品带量采购全面推开,降低医保负担,鼓励创新,并逐步提高医疗服务价格;前五次带量采购降价幅度分别为 52%、53%,53%、52%和 56%,前四批每年降低支出 663 亿元。

调整计划生育政策,限制教育资本化的趋势。这些全面的改革有利于市场无风险利率降低,让经济摆脱对房地产的依赖,走上科技与创新的康庄大道,也为证券市场的发展提供了更多信心、资金和发展机会。

我们的投资框架聚焦在产业趋势、企业优势和合理的市场估值三个方面,研究的落脚地是企业的产品。 产品的竞争力、品牌等代表了产业的发展方向、企业的利润水平和市场对企业的估值空间。我们投资的初心仍然是争取不辜负投资者的信任,为基金的保值增值而努力。我们一直以来的投资的底层逻辑也从未改变,关注产业、企业和市场。

2021 年上半年,本基金在操作上有两方面的不足:

- 第一,对股票绝对估值给与的权重太高,对医美、医药外包服务等板块配置不足。

- 第二,港股市场中互联网平台类公司的配置带来的负收益较大。

短期业绩落后会让我们反思我们对市场的认知偏差在哪里,我们的能力圈不足在哪里,为以后的工作积累经验。也会让我们更加专注于我们的能力圈,深入研究消费和科技两大优势领域,做好配置与择股。

从消费品行业来看,随着房住不炒政策的推进,新一代消费者的崛起,14 亿人的巨大市场将再次焕发出巨大的成长空间,这也是我们长期看好消费的理由。 虽然 2021 年以来食品和家电因为各自行业周期的问题而股价走势低迷,但是汽车消费特别是新能源汽车消费呈现了较好的成长。

总的而言, 消费的不同行业发展也是东方不亮西方亮的局面 。科技领域,新能源和智能化是两大主力方向。5G 和人工智能的基础是算力提高,中国的半导体产业进入了新的阶段,不但面临巨大的国内市场,而且有可能重走中国家电、手机的发展之路,从中国走向全球。基础算力的提升、智能化水平提高,推动科技产业升级。

新能源车正在全球展开,我国在电动化方面走在全球的领先位置,并且优势企业全球产业地位突出,正在智能化上快速发展。 我们认为从产业发展来说,消费和科技是双繁荣,在投资中,面对的只是优势企业在短期市场中的估值约束的问题。

展望 2021 年下半年的经济和市场,我们仍然也是充满信心。 新冠疫苗注册加快经济恢复,货币政策目前仍在为经济恢复保驾护航,优势企业的利润在经济恢复中有望超预期的成长,新兴的产业正在茁壮成长,这些都为我们的投资提供了较好的机会。我们相信,经过我们团队的努力,有银华基金投研平台的支持,我们会寻找到更多的投资机会。

我们将继续权衡产业景气度,企业竞争力以及市场的估值水平 ,在中国消费升级的过程中,寻找具有长期成长性的公司,为基金的保值增值而努力。

梳理的过程也是学习和加深印象的过程,写作整理不易,点个赞再走?

基金有风险,投资需谨慎

本文写于9月5日,首发于9月6日,文章中的数据大概截止至9月4日左右。

-完-

本文数据来源于天天基金、东方财富Choice