2月过半,来势汹汹的新冠病毒终于慢慢趋于平缓,一直吊到嗓子眼的心终于有机会稍稍放低一下。

现在的惶恐要比忧愁好,因为惶恐有边际,有可能性,也会使人们醒过来。

疫情过后虽然满地狼藉,但我们终究吸取历史经验,创造一个人与自然更能和谐相处的家园。

窗外的鸟鸣从来没有那么清脆过,

这段时间我们最有能力做的是,

照顾好身边的亲人,

陪着我们的孩子

把时间留给我们最爱的人。

风险管理

没有风险就没有保险,风险不以人的意志为转移,也无法预测。

正如谁也想不到2020年竟然以这样一个方式拉开帷幕;’谁也没想到,科比会用这一种方式突然离场。

在生、老、病、死四大风险中,病无疑是发生频率最高、概率最大的风险了;相对于寿险、重疾险、医疗险、意外险中,医疗险则是转移持续医疗费用支出风险的最佳方案。

科比的突然离去

正如这次疫情,如果不是因为新冠病毒的强大传染性和灾难性迫使政府出面承担所有医疗费用的话,医疗险则是此次疫情中使用频率最高的险种,因为大多数感染者是可以通过治疗最终康复的。

事实上,感染新型冠状病毒并不属于任何重疾险里面规定的任何一种重大疾病种类,自然达不到重疾理赔标准,除非因此达到疾病终末期或者身故才能得到部分重疾险的理赔,再者身故可以得到寿险赔付,而患病是得不到意外险相关赔付的。而现实生活中,医疗险和社保一直是普通老百姓使用频率最高的险种。

所以学会选择一款好的医疗险变得尤为重要。

医疗保险

什么是医疗保险?

按照合同规定按照一定比例报销治病医疗费用的保险,它是真正意义上治病保命的保险。

进一步来说,医疗险是个人“生存权”的保障,也是家庭财务安全的底层风险保障,在心理层面:能让病人光明正大的花钱治病,不伴随一丝内疚感。

其中有两个重要的点:

第一,

自己付钱后凭票据报销

它是治疗之后凭发票报销,意思就是:你先给钱医院,再拿医院给你的发票和相关资料提交给保险公司进行报销。

这里就涉及一个问题:如果治疗时间跨度长金额大,而自己没有足够积蓄的话,就需要向亲朋好友借钱周转垫付医疗费。

第二,

治病保命的险种

相比较重疾险针对特定病种一次性给付保额,给付了合同终止,医疗险则是不限定得病种类,只要住院治病年度用多少按照比例报销多少,今年用完额度,只要续保成功,明年还可以在额度范围内报销。

病能否一直治疗下去直至康复

大家可以想象这样一个场景:一个人没有医疗险购买了50万重疾险,生病后得到50万赔偿,这个时候可能遇到病在治疗钱不断再花出去,没确定多长时间能治好,也不能确定一定能治好,会不会有人放弃治疗把钱留给后人呢?可是如果购买了医疗险而且能续保下去,是不是就不担心医疗费的报销,能光明正大地大胆地花钱治疗下去了呢?

而且相对重疾险来说,医疗险的费率费率低很多。一个有社保健康的30岁男子一年只需几百块就可以拥有额度几百万额度的医疗险。医疗险使用频率比较高,更有体验感,它是一款真正意义上解决治病的费用的保险。

社保保而不包

医疗险与社保医疗的关系

社保医疗险是国家给普通老百姓的福利,容许带病投保,而商业保险带病投保非常难!

以佛山为例(不同城市额度稍微有点不同)起付线(1200元)以下部分靠个人账户部分或者自费支付,起付线(1200元)至止付线(30万)之间部分按照社保用药标准报销一定比例(60%-90%)。

但有几类比较大的风险社保是不能解决的(包括公务员社保):

①22万元以上部分的医疗费用不能解决:小病医保作用非常大,但大病就动则几十万,不是社保能完全解决的。

②进口药、特效药的费用:进口药治疗效果好,减少很多医疗痛苦。例如《我不是药神》里面治疗癌症的印度格列宁,2万/瓶,2瓶/月,仅仅这个药一年就得48万。

不同国家不同地区医疗水平不一样

③医疗资源的问题:先进的医院治疗手段和效果差距一目了然,且不论日本美国医院和中国医院的医疗水平差距,不论大陆和香港医院治疗水平的差距,甚至普通城市与北上广一线城市的医疗水平差的也不是一丁半点。

国内数一数二的癌症治疗中心重离子质子治疗中心在上海,社保报销比例最大化仅限于社保所在地,跨城市就医甚至不能用社保。我们所在城市能给到什么样的医疗水平呢?大部分癌症可以通过更好的医疗技术康复,我们为什么要选择普通医院进行化疗或普通药物控制?

④部分医疗险有垫付住院押金的功能,甚至出院时结算无需自己掏钱,被保人签字后保险公司与医院直接结算,附加服务:能提前预约全国甚至全球的专家门诊,在好的医院一号难求的现状中,这些增值服务是社保远远不能给到的。

⑤现在国内的医院,特别是好的医院,本身面临社保用药额度的考核,如果告诉医生我有保险可以报销,不用考虑社保用药限定,这样更能有利于医生制定最好的医疗方案。

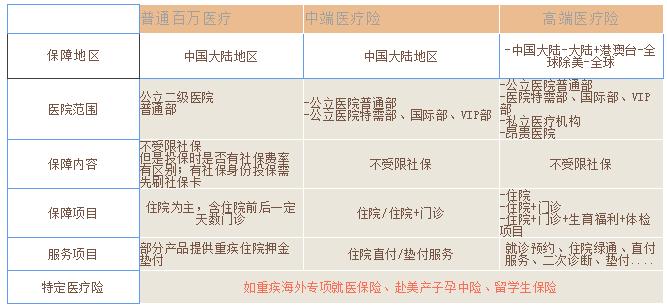

医疗险分类

医疗险分类

市场上一般把医疗险分为普通百万医疗险,中端医疗险,高端医疗险和特定医疗险。它们的主要区别在:

①医疗资源选择方面:中国大陆医院普通部、公立医院特需部、公立医院国际部、公立医院VIP部;港澳台地区医院、全球除美医院、全球医院、私立医疗机构、昂贵医院(如和睦家、香港雅和)。

②用药报销范围方面分:社保内用药,社保外用药,进口药是否报销,疫苗是否报销,靶向药报销、特许用药是否报销:例如烫伤药。

日本拥有全球领先尖端体检仪器:PET-CT

③费用项目方面分:住院费用、门诊费用、生育福利、齿科、体检项目是否报销。

④附加服务:住院押金垫付、医疗费用垫付、医疗费用直付、提供就诊预约服务、住院绿通、二次诊断、紧急救援、转院绿色通道、靶向药(基因配对,购买、报销等一条龙服务)。

普通百万医疗险一般限定中国大陆公立二级医院普通部,购买时费率分为有社保费率(低)和无社保费率(高)。如果选了有社保进行投保,一定要先在社保报销再进行医疗险报销,否则医疗险报销比例会从100%下降到70%-80%。普通百万医疗险报销项目一般以住院为主,含括住院前后一定天数的门诊费用。从上面来看,医疗险包含的不仅仅是写进合同的保障项目,也和附加服务和医疗资源的优质与否直接挂钩。

美国、日本的药物研发都是一流的

所以,在这里也特别提一下中、高端医疗险产品的三种模式:

①保险公司自己设计(承保)产品+自建医疗网络,例如招商信诺、平安健康、友邦人寿。

②保险公司自己设计(承保产品)+TPA(保险第三方管理)网络,例如AXA安盛保险。

③TPA/境外保险公司设计产品+中国本土保险公司承保,例如MSH+中国大地财险/永安财险;BUPA+永成财险。

目前来说平安、MSH医疗直付网络都做了十几年,其覆盖的广度和深度都有比较好的口碑。所以可以毫不夸张地说,高端医疗险之所以高端是因为其医疗资源经营出色、附加服务周到及支付网络便捷。

怎么选择一款医疗险?

选择是最困难也是最有效的方法

01

看续保条款

医疗险期限都是一年期,现在市场上没有真正意义上一辈子的保证续保,有的产品保证续保3-6年。为什么要看续保是否友好?保证续保的意义在于:保证生病的人一直有钱治病。因为一旦有生病住院记录通常就不属于健康体,意味着以后看病费用既不能得到赔偿也不能购买其它医疗产品,而保证续保3年或6年,至少能解决生病这几年内的医疗费用。

停售导致的后续问题可能更多

假如选择的医疗险停售了,对于消费者的影响也是巨大的,所以在一定程度来说选择核保越严格的医疗险就相对好一点。核保严格,缴费群体都是健康体,保险公司产品稳定,自然这个产品会一直存续;反之,都是非健康体风险增大,保险公司一定会通过各种方式涨价或者直接停售产品。医疗险涨价能直接“赶走”客户,客户只能选择其它产品,如果是期间已经有住院记录的客户想要再买其它产品也比较难,对于这类客户来说5-6年的保证续保也间接作废了。

有的保险公司会直接出一份新产品将老客户无缝对接到新产品,但条件也是保险公司自定的:好与不好全凭良心。最后一点:就算保证续保,也需要看条款,白纸黑字写进合同的续保条件才是有保障的,如果保证续保只是口头说说,没有写进合同是不够可靠的。

所以一份医疗险的好坏,除了要看公司,还需看保险合同中续保条款

02

看额度

市面上医疗险的额度都在百万以上,号称百万医疗,那究竟百万医疗究竟适不适合自己?答案是看自己的需求。

你需要匹配大陆范围内医疗资源还是含括港澳台?还是全球医疗资源?用药需要进口药特效药还是普通社保内用药?就医环境需要环境更好的私立医院还是普通公立医院特需部?国际部?普通门诊?需要三甲医院还是普普通通当地医院?病房需要普通病房还是舒适一点的独立套间?这些都影响着你对医疗险额度的选择。

额度与各项指标的匹配很重要

除此之外,还需看合同规定的费用支出的范围,通常匹配药品、医院选择,医院环境越高端、费用报销范围越广,高额度就越能发挥作用。

市面有不少600万甚至更高的医疗险,那么这个额度的意义有多大呢?很简单,您购买的医疗险允许你可以到美国最好的医院治疗,但只有100万额度,你是不敢飞到美国做手术的;反之,给您600万额度,只能选择普通公立医院和社保用药,那也只是一个噱头。如果你的需求是在国内最好的医院,需要用进口药特效药, 300万额度是很充足了。

所以选择多少额度,首先看自己对医疗资源的需求,其次看这款医疗险的可选医疗资源是否与额度匹配。

03

看健康告知和公司核保

医疗险和重疾险是所有险种中对体况核保最严格的保险,购买保险必须做好如实告知,就算侥幸隐瞒体况买到保险,保险公司依然可以拒绝赔付,得到这种保障也伴随担心害怕不确定。

从业期间接触不少客户直接点了一个产品就买了,有些没看健康告知,有些看了健康告知,但不了解糊里糊涂,也不知道自己的体况符不符合,这样反而是最危险的投保行为。专业的保险从业人员从来不会在核保方面糊涂,越愿意做麻烦的核保越能保证你的利益。健康险核保严格的公司,直接减少了理赔的概率,风险控制得当,产品力就越稳定,这也是选择医疗险的一个重要指标。

非健康体投保,不同公司核保的标准有的严格有的宽松;同样的保险公司有时宽松,有时严格,这给了我们很大的操作空间。我们可以同时投保选择结果相对较好的,如果单一公司投保一旦被拒保,那其它公司的产品也很难进行投保了,而保险经纪人相对于传统保险代理人在非标体核保有天然的优势。

04

看免赔额

市场产品非常多,0-2万免赔额可选,市场普通百万医疗产品是1万免赔额。

对于保险公司来说,0-5000元免赔额的产品风险较高,费率也会相应提高,也就是说0-5000元免赔额的产品肯定得比1万免赔额产品的定价高不少,而且这个也常常成为我们行业内划分中高端医疗险的一个重要指标。

说实话,1万以下的医疗费用很多人都能花得起,所以有些人觉得买个1万免赔额的医疗险也就够用了。但对一部分人来说1万起才赔付确实体验感稍差,虽然有社保也能解决一部分问题。

医疗保险是社保的补充,解决大额医疗费支出是符合保险解决小概率大风险原则的。但如果确实纠结着1万以内的医疗费用的人群,或者没买社保的人群,可以买个1万块额度的住院宝保险,覆盖1万以内的住院医疗费用问题,体验感稍好。

昂贵医院的环境一流

05

看报销比例和附加服务

看保险范围规定社保用药内,还是社保外用药?是100%报销还是90%报销?还是80%报销?总的来说,有几个档次:

①社保内用药70%-90%报销;

②社保内用药100%报销;

③社保外用药100%报销;

④社保外用药100%报销+疫苗100%报销

+进口药100%报销

+治疗期间靶向药费用100%报销

+烫伤药报销

+牙医费用报销。

此外一款优质医疗险还有很多不写进合同的附加服务,例如能否选择昂贵医院或特需部、国际部就医、全球医疗资源快速就医、特*医色**院挂号绿色通道、专家二次面诊、治疗期间转院绿色通道、住院押金垫付和直付功能、上海质子离子医院预约功能、靶向药免费代购报销功能、甚至承包治疗后靶向药和必须治疗药物的后续报销等等…

价格和品质是否成正比?

06

看价格

保险公司知名度越高,其品牌溢价越高,产品价格相对越高。一部分人中意品牌,一部分人在乎追求实用,性价比,这无可厚非。

不同于市场上的实物商品,实物商品有材料工艺上的不同决定产品的品质和价格,而保险产品是金融产品,只是一纸合同,并没有用料上的区别只有条款上的差别。所以,我们戏称:用更高的价格购买一样的条款,缴多的那一部分是“有钱任性”。

医疗保险都是自然费率,每年的保费浮动比较大,总得来说未成年阶段和老人阶段年缴费较高,青年中年阶段缴费较低,而且随着年龄不同价格相差比较大。

要特别查看医疗险后续缴费是否有异常,如发现有异常在没有体况的情况下可以选择更优质的保险公司,而保险经纪人在在转换投保公司之间也有天然优势。

最后的寄语

写在最后

面对疫情投保不跟风,着眼自己的需求,做好需求分析才是对自己最大的负责。如果您是个实用主义者,市场几十家保险公司的产品,一定有一款性价比高,附加服务优质,而且适合您的产品。以上是我对购买医疗险的一些心得和体会,希望能给大家带来一点帮助和启发,麒麟兄愿和大家一起共同成长共同进步。