一些朋友去银行存钱理财,银行却给安利储蓄险,自己又不太清楚。

于是,就有了“懂保君,帮我看看银行推荐的这款产品怎么样?”

在此,懂保君给几点建议:

第一、分清本质

很多人误认为银行卖的保险就是银行出的理财产品或者银行存款。

实际上,银行只是保险公司销售保险的一个渠道-银保渠道,产品、承保方、保险金的给付、售后服务都是保险公司,银行只是一个代理商。

二、认真解读保险条款

如果确定要在银行买保险,建议找专业的保险人解读条款,还原产品真相, 千万不能把它当成银行存款和银行理财来买。不要片面的听扬长避短的促销话术以及收益上的误导。

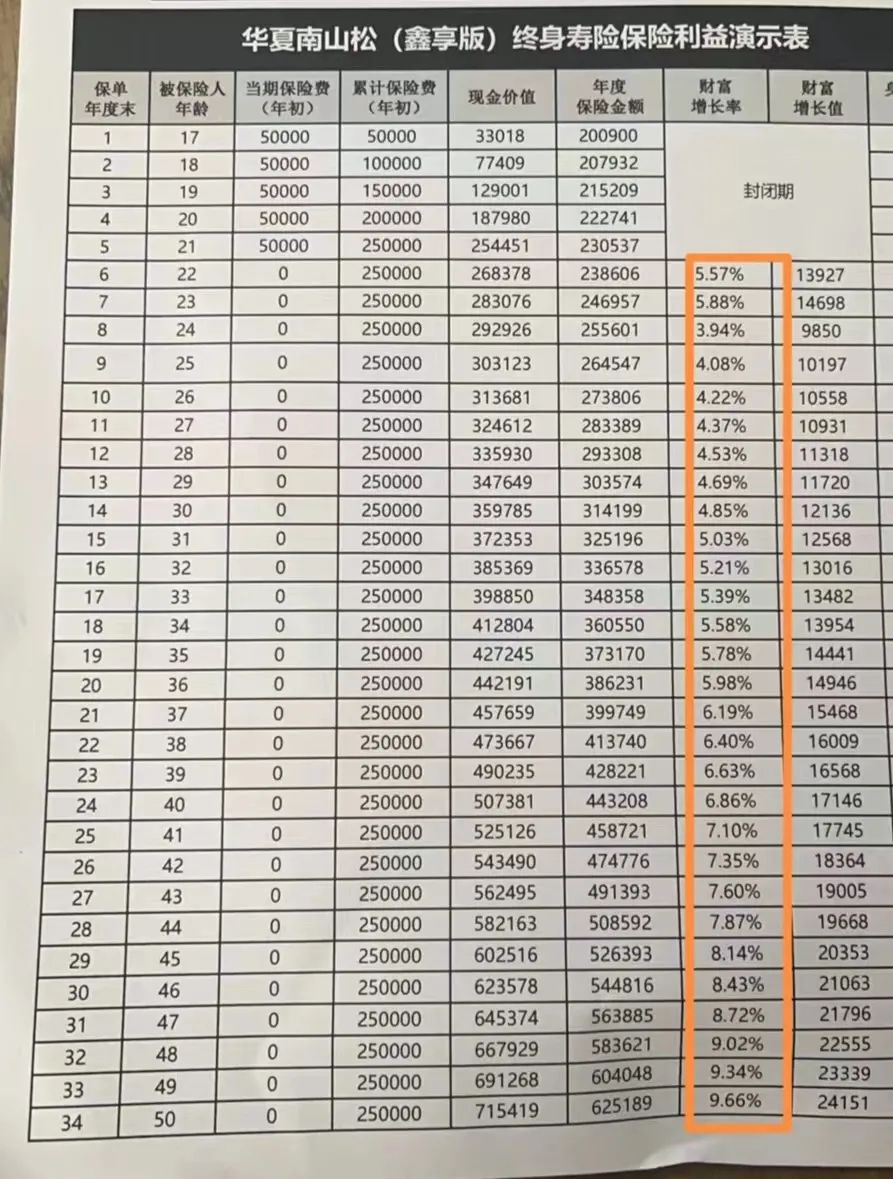

比如下面这个银行的计划书,客户看到框起来的这个百分率,基本都觉得比银行存款利率高多了,而且还逐年递增,在没有对比的情况下很容易就会在银行直接选择了买保险而放弃银行存款。

比如5万连续存5年,银行工作人员告诉你,5年后可以取出来,可是第5年如果你要取出来那肯定没有你存定期收益高,而且在前5年如果需要用钱拿出来,那一定是会亏损你的本金的。

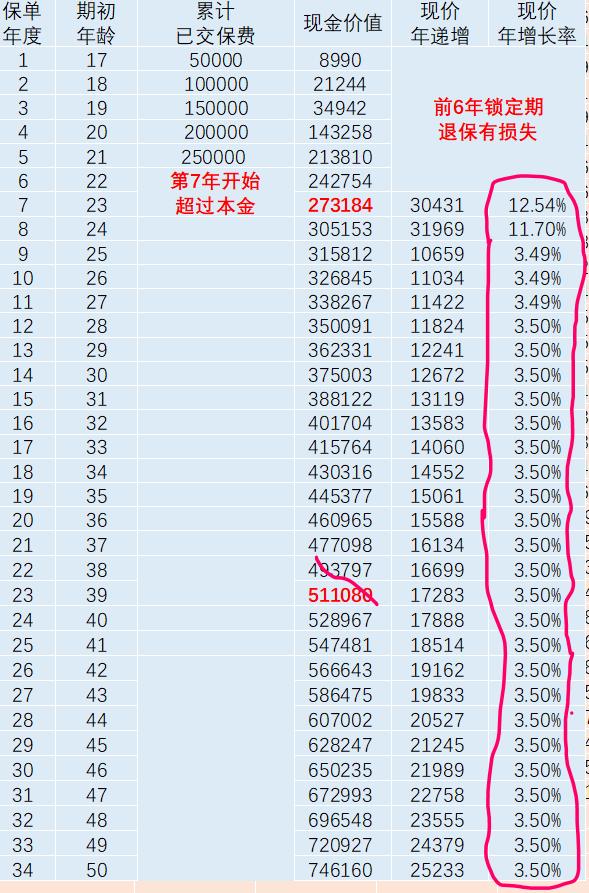

如下是我给客户做的方案:

上表银行方案,前7年现金价值高于下表我做的方案,从第8年开始高于银行方案12000多了,可是银行的增长率是不是比我做的好看多了,高多了呢,

第20年我的方案现金价值是460965元增长率是3.5%

第20年银行方案现金价值是442191元增长率是5.98%

银行的看上去让人好激动吧!

可是为什么同样的总保费,我的方案现金价值多出22000多元,而增长率没银行高呢?因为银行这样做数据更加吸人眼球呗。

特别注意:保险属于中长期规划,如果近5年有可能需要用到的钱,是不适合存保险,存银行收益会更高,也不会遭受损失。

三、判断自己是否有持续缴费能力

银行买保险,大概率只看你银行卡上的钱,不会详细去了解你是否做了基础风险保障的规划、家庭年收入、家庭的开支、近10年是否有大额支出的计划等等,最多让你填一个财务调查表。若家庭发生风险又没有做好规划或者有大额支出,那么就有可能无力继续缴费导致原来交的钱遭受损失。

四、产品选择有局限性

一家银行代理的保险公司不能超过3家,这些产品不一定适合你真正的需求,保险利益也一般般,或许市面上有更多更好更适合你的。

五、保单架构、产品功能选择上难以做到精准符合客户真正的需求。

六、售后服务跟专业的保险人比起来可能会差一截

所以,银行买保险,建议找客观中立、专业的保险人了解清楚再做觉定!

有任何保险问题,欢迎咨询懂保君!