新股评分

行业前景:5分

企业竞争力:5分

市场情绪:5分

综合分数:15分

注:每项10分,总分30分

核心结论

Edding Group管理层主要为运营、营销团队,公司2019财年花费26.24亿元购买第三方的原研药产品的中国代理权,归根结底,是一家销售公司。在研发方面公司基本上不投入,长期来看,在行业内被淘汰的可能性很大。

公司介绍

Edding Group是中国领先的综合医药公司。公司的愿景是凭借Edding Group经市场验证的完整价值链能力,成为专注于抗感染、心血管疾病(「心血管疾病」)及呼吸系统三个核心治疗领域「放眼全球、服务中国」(GLOCAL)的领先医药公司。

Edding Group已建立高度差异化且多元化的产品组合,包括六种核心产品,其中五种已经成为或有潜质成为同类首创或同类最佳产品。

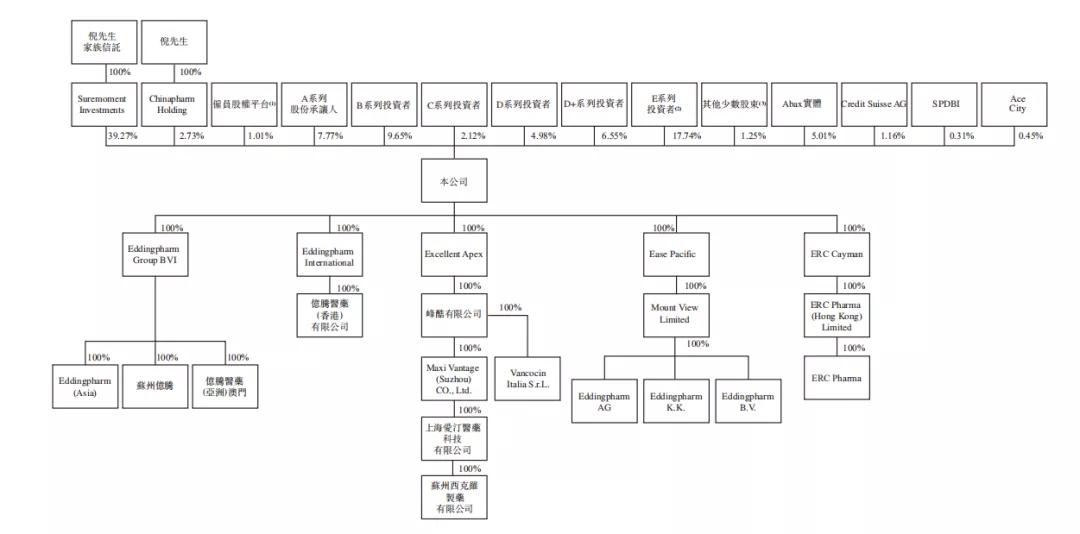

上市前,控股股东为倪昕先生, 通过Suremoment Investments、Chinapharm Holding 、员工持股平台(Talent Creation及Chinapharm Group)合共控股约43.01%。

来源:招股书

公司管理层:

倪昕先生,49岁,为创办人、主席、执行董事兼首席执行官,拥有约20年医药行业经验。

黄伟东先生,50岁,为首席运营官,主要负责管理日常营运及战略发展。加入本集团前,于拜耳作物科学(中国)有限公司担任大中华地区总裁。

整体看,公司管理层主要为运营、销售、生产、顾问团队。没有明显的科研队伍。

来源:招股书

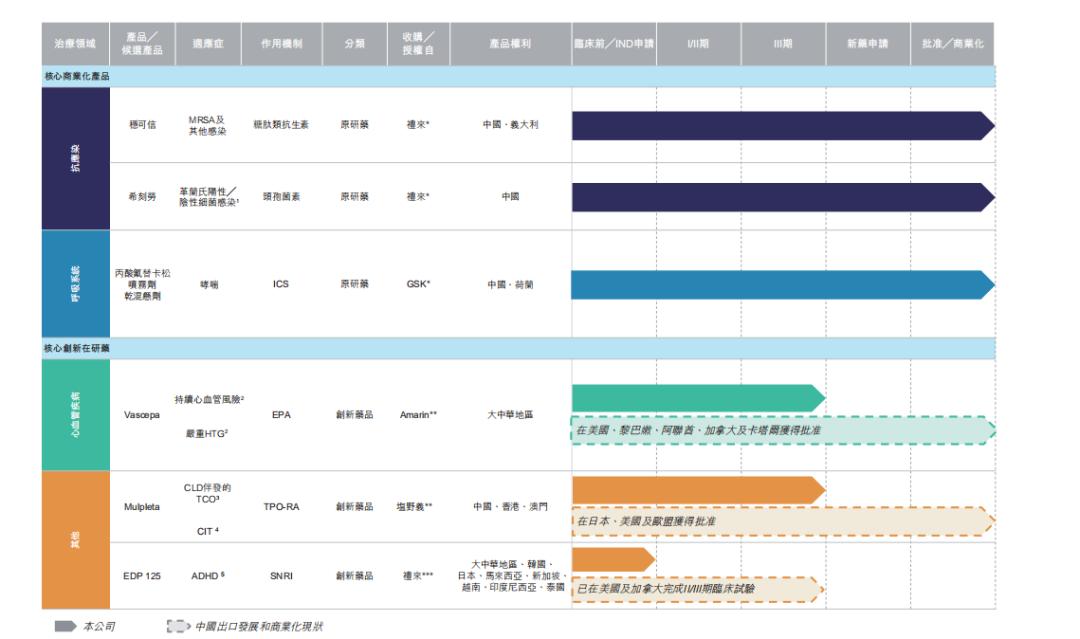

公司通过批准商业化药物:

稳可信(注射用盐酸万古霉素)

万古霉素是治疗耐甲氧西林的金黄葡萄球菌(「MRSA」)感染的抗生素,且是国家医保目录中主要治疗MRSA感染用药中的唯一一线用药。根据弗若斯特沙利文报告,迄今,万古霉素在中国的MRSA患者中未有报告耐药性,证明其疗效高。

根据弗若斯特沙利文报告,中国的MRSA感染治疗市场自2015年的人民币28亿元增至2019年的人民币41亿元,复合年增长率为10.2%。按2019年销售收入计算,稳可信于中国万古霉素药物市场的市场份額为60.2%,

希刻劳:头孢克洛乾混悬剂、头孢克洛胶囊、头孢克洛缓释片(II)

希刻劳为儿科用抗菌药品。

根据弗若斯特沙利文报告,中国儿科抗菌药市场规模自2015年的人民币29亿元增至2019年的人民币42亿元,复合年增长率为9.6%,

目前在中国市场上销售的原研品牌儿科抗菌药物只有两种,即希刻劳剂袋和阿奇霉素(2018年市场份额:20.47亿元)的原研品牌药。

Vascepa(二十碳五烯酸乙酯)

根据弗若斯特沙利文报告,二十碳五烯酸乙酯是一种降低心血管疾病事件的变革性候选药物,是首个也是唯一一个获得FDA批准作为最大耐受剂量他汀类药物治疗的联合治疗药物,可降低目标高危患者的持续心血管疾病风险。

根据弗若斯特沙利文报告,于2019年,中国约有290百万名心血管疾病患者,约占成年人口的35%。于2019年,中国用于治疗心血管疾病的住院支出总额约为人民币705亿元。

FPN(丙酸氟替卡松喷雾剂乾混悬剂)

FPN是最新一代ICS喷雾剂的最佳产品,适用于治疗哮喘。

根据弗若斯特沙利文报告,中国ICS喷雾剂药品市场快速增长,目前上市药品较少,市场规模自2015年人民币49亿元快速增至2019年的人民币89亿元,复合年增长率为16.2%。

除FPN以外,目前在中国销售的ICS喷雾剂仅有两种:

‧布地奈德。根据弗若斯特沙利文报告,布地奈德喷雾剂的原研品牌药于2001年在中国推出,为2019年中国第二大畅销药物,预计销售额约达人民币76亿元。

‧倍氯米松。倍氯米松喷雾剂的原研品牌药于2013年在中国推出。

Mulpleta(芦曲波帕)

芦曲波帕是一种创新的血小板生成素受主激动剂(「TPO-RA」),有潜质成为最佳产品及干预血小板减少症(「TCP」)治疗。Mulpleta已获得日本、美国及欧盟上市批准。计划于2022年在中国推出Mulpleta。

根据弗若斯特沙利文报告,于2019年,中国有超过5.7百万名CLD患者伴发TCP。原研药有盐野义的芦曲泊帕(即本产品)、诺华的艾曲泊帕(从GSK获得)、KyowaHakko/Amgen的罗米司亭、三生制药的血小板生成素。

其中诺华Promacta/Revolade艾曲泊帕和安进Nplate(罗米司亭)的2017年全球销售额分别为6.35和6.42亿美元。

EDP 125(Edivoxetine)

EDP 125是一种创新的选择性去甲肾上腺素再摄取*制剂抑**(「SNRI」),用于治疗专注力失调及过度活跃症(「ADHD」),有潜质成为最佳产品。

根据弗若斯特沙利文报告,中国ADHD治疗市场自2015年的人民币1亿元增至2019年的人民币3亿元,复合年增长率为23.6%。

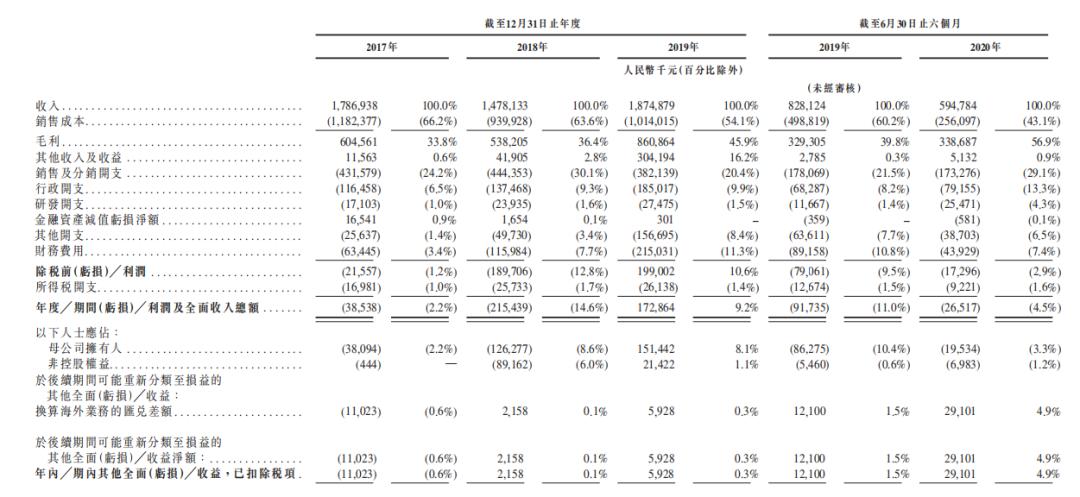

根据招股书,Edding Group的总营收,从2017财年的17.8亿增长至2019财年18.7亿人民币,复合年增长率为2.5%。

毛利收入,从2017年的6亿增长至2019财年8.6亿人民币,总毛利率增长至45.96%。

来源:招股书

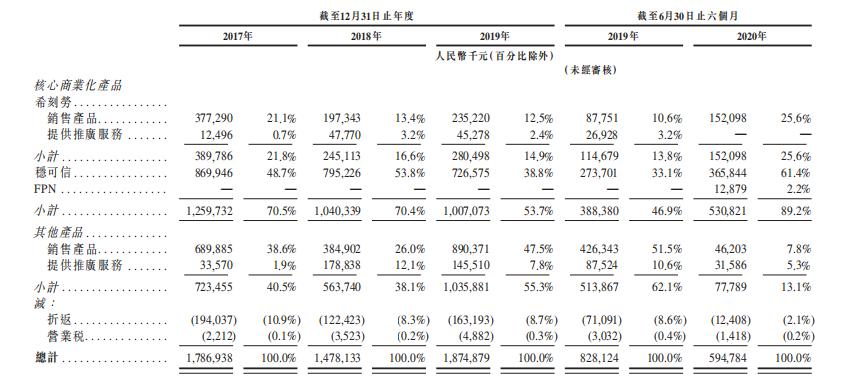

核心商业化产品:

希刻劳,营收占比为14.9%,从2017年的3.9亿元下降至2019财年的2.8亿人民币;

稳可信,营收占比为38.8%,从2017年的8.7亿元下降至2019财年的7.26亿人民币;

其他产品,营收占比为55.3%,从2017年的7.23亿元增长至2019财年的10.35亿人民币;

来源:招股书

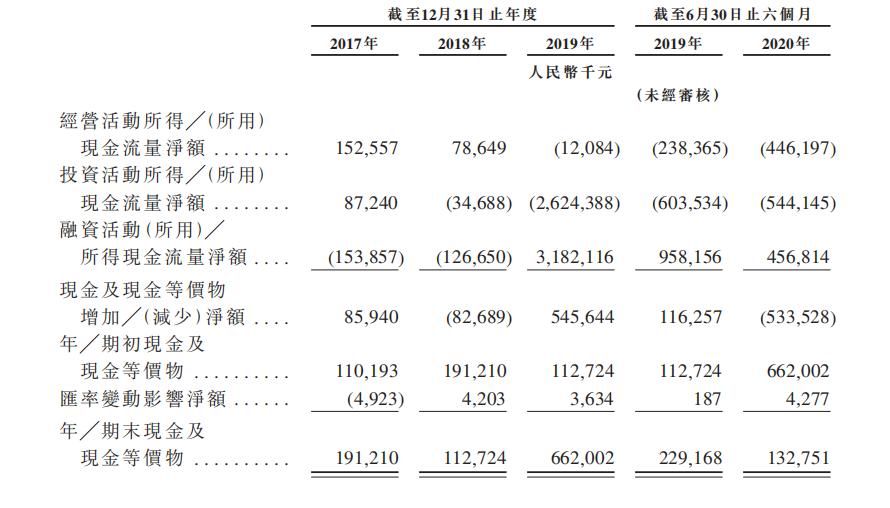

根据现金流量表,公司投资活动现金流出主要为购买无形资产,包括新药的独家权利、软件、商标及专有技术许可。

来源:招股书

融资用途

将用于公司备选产品的持续研发;生产及研发设施的扩展及升级;偿还部分*款贷**。

风险提示

公司相当依赖数量有限的商业化产品的销售;有可能会有销售队伍营销的失败;公司在研药物的失败以及未来产品价格的下降。

估值

参照公司最后一轮E轮融资估值,公司合理市值为50-200亿港元。