文:秦泰、傅家范、屠强等

本周概要

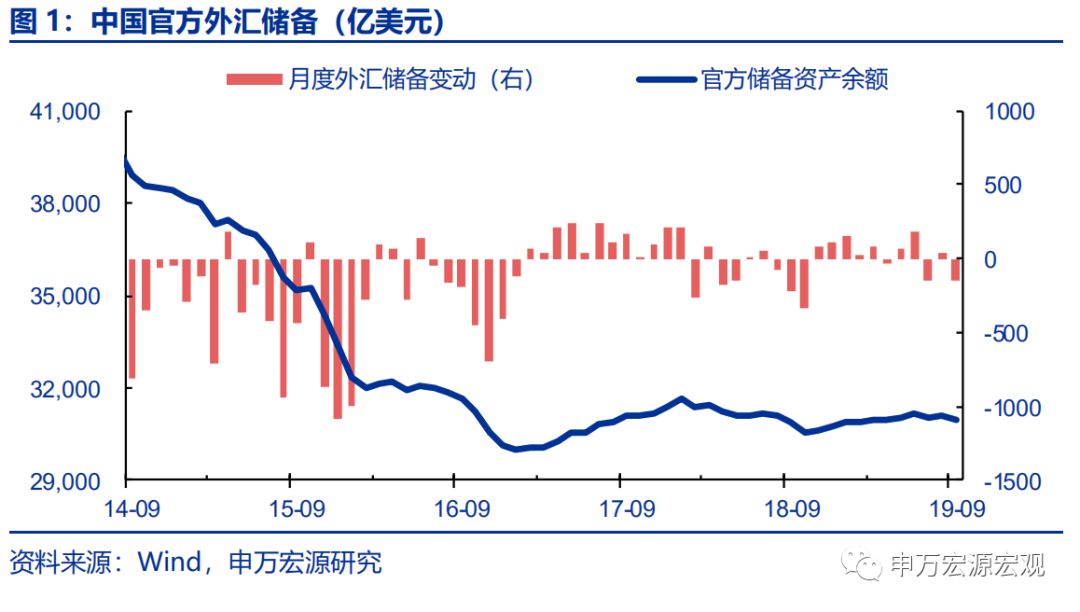

外储:9月下降主因资产减值,跨境资金小幅流出

外储下降主因非交易性估值下滑,跨境资金流出规模小幅扩大但仍可控。我国9月末外储余额3.09万亿美元,环比减少147亿美元,主因国际债市收益率普遍回升、美元指数小幅走强带来的外储资产非交易性减值。9月人民币汇率波动较小,预计外汇占款降幅小幅扩大但仍可控。展望19年后续月份,预计外部环境暂时性趋缓,人民币贬值压力有望短期缓解;美国3季度GDP增速大概率放缓,美元指数或将回落;考虑到19年底、20年初企业外债到期相对集中,预计央行将继续引导人民币汇率预期趋于稳定。

本周关注:日本加征消费税或冲击其内需,英国延迟脱欧概率上升

日本:加征消费税正式落地,或进一步冲击消费需求。日本在高政府债务约束下,10月1日如期上调消费税(类似我国增值税)税率至10%。尽管亦同步推出部分对冲措施,有意减轻增税对经济的负向冲击,但预计仍将对日本消费需求形成较强抑制。

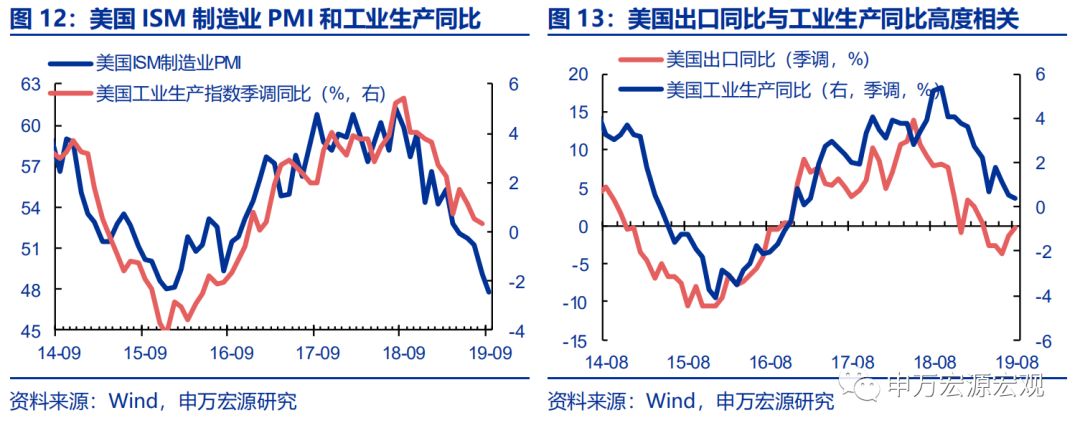

美国:就业表现尚可,ISM制造业PMI走弱。美国9月新增非农就业小幅低于预期,但7-8月就业数据上修;尽管薪资增速有所下行,但失业率回落、劳动参与率维持较高水平,就业整体尚可。而上周稍早公布的美国9月ISM制造业PMI大幅下滑,创十年以来新低。

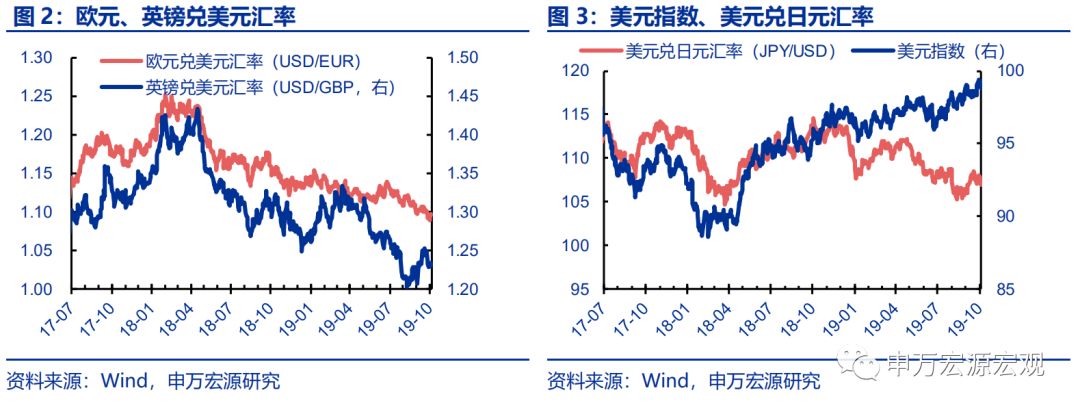

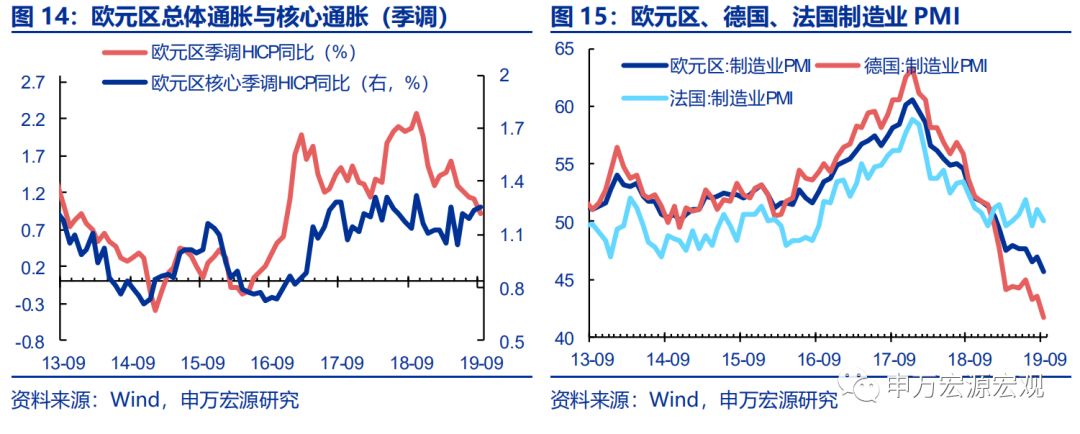

欧元区:核心通胀抬升,制造业PMI终值边际上修。欧元区9月总体通胀进一步下滑至0.9%,但核心通胀小幅抬升至1.3%,欧元区、德国制造业PMI终值边际上修,上周欧元相对美元较前周低位小幅回升。

英国:脱欧协议难获一致,10月延迟脱欧概率上升。10月2日英国政府递交新版脱欧协议,对北爱尔兰—爱尔兰“硬边界”问题做出部分妥协。但新方案仍无法避免英国脱欧后北爱尔兰和爱尔兰之间出现关税边界,预计较难获得同意。在9月初英国议会通过的“反对无协议脱欧”法案框架下,市场预期英国脱欧或再度延期,上周英镑相对美元小幅回升。

综合看,上周美元指数回落、外部不确定性暂时性趋缓,CNH汇率小幅回升。展望十月主要货币汇率:1)英国延期脱欧概率上升,英镑相对美元预计仍有回升空间;2)欧元区低迷的经济数据表现、以及较为悲观的经济前景预期,已较大程度反映在当前欧元汇率表现中,欧央行9月决议重启QE并深化负利率,货币政策进一步宽松空间有限,欧元相对美元难以进一步走低;3)美国3季度GDP增速大概率放缓,可能带动美元指数有所回落。4)本周中美将举行第十三轮高级别磋商,从近期进展看,双方磋商趋于务实,预计近期人民币贬值压力有望进一步缓解。同时预计央行将持续引导人民币汇率预期趋于稳定,维持至年末人民币相对美元小幅回升至7.0附近的判断不变。

上周高频数据回顾:

需求端:长假期间,服务消费需求稳中向好,30城商品房成交面积增速下行。前周,乘用车零售偏弱、但批发走强。供给端:限产导致生产偏弱,下游补库。工业生产:长假限产导致日均耗煤、高炉开工和大宗生产短期放缓。库存:生产放缓导致煤炭库存增速回升,钢铁明显去库,汽车补库。土地:供给成交偏弱。

食品价格:猪价涨幅仍强,鲜菜鲜果继续偏弱。生猪、猪肉价格涨幅持续高增,继续关注近期稳定猪价相关政策效果。工业品价格:原油价格大幅回落,钢价上升。沙特供给恢复,美国产量处于高位,油价回落。铁矿石、钢价回升,煤炭价格稳定。

本周可能公布我国9月金融数据。

目录

1. 外储下降主因资产减值,跨境资金小幅流出

2. 本周关注:日本加征消费税或冲击需求,英国延迟脱欧概率上升

2.1 日本:加征消费税正式落地,或进一步冲击消费需求

2.2 美国:非农就业尚可,ISM制造业PMI走弱

2.3 英国:脱欧协议难获一致,10月延迟脱欧概率上升

2.4 欧元区:核心通胀抬升,PMI终值边际上修

2.5 美元指数回落、外部不确定性暂时缓解,CNH小幅回升

3. 需求端:服务消费需求稳中向好,商品房销售趋弱,汽车批发改善

4. 供给端:限产导致生产偏弱,下游补库

4.1 工业生产:长假限产导致生产景气短期走弱

4.2 库存:煤炭库存上行,钢铁库存去化,下游补库

4.3 土地供给:供给成交均偏弱

5. 食品价格:猪价涨幅仍强、鲜菜鲜果继续偏弱

6. 工业品价格:油价大幅回落,钢价回升

6.1 原油:沙特供给恢复,美国产量处于高位,油价回落

6.2 铁矿石与钢价:铁矿石和螺纹钢库存下降,价格回升

6.3 动力煤价格相对稳定,水泥价格同比上行

7. 全球主要宏观经济数据日历

正文

1. 外储下降主因资产减值,跨境资金小幅流出

我国9月末外储余额30924亿美元,较8月末减少147亿美元,主因主要发达经济体债市收益率普遍回升、美元指数小幅走强带来的外储资产非交易性减值。9月人民币汇率波动较小,预计外汇占款降幅小幅扩大但仍可控。

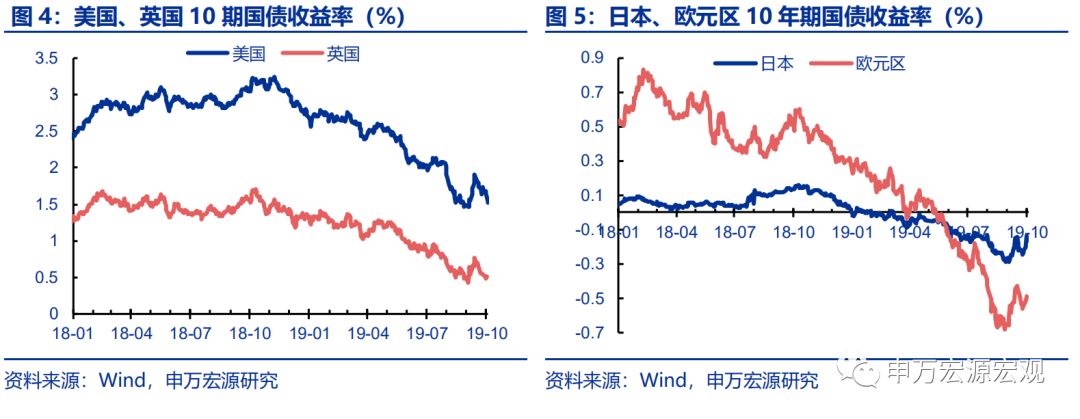

非交易性减值是主要原因:海外债市收益率普遍回升,加之美元指数小幅走强,9月外储资产估值小幅损失。外储资产变动分为两部分:交易性外储变化、以及因汇率和利率变化产生的非交易性估值效应,后者不直接影响人民币汇率和基础货币。9月全球汇率方面,因欧元区数据持续不及预期,欧央行重启QE并降息,欧元相对美元贬值1.3%;而美联储再度降息的同时释放偏鹰信号,加之英国硬脱欧概率有所上升,推动美元指数上行约0.6%,导致外储资产遭受非交易性汇兑损失。而美欧货币宽松预期兑现,海外债市收益率普遍反弹,10Y美、欧、日国债收益率分别上行18BP、13BP、7BP,加剧资产减值幅度。估算9月非交易性外储资产减值约100亿美元。

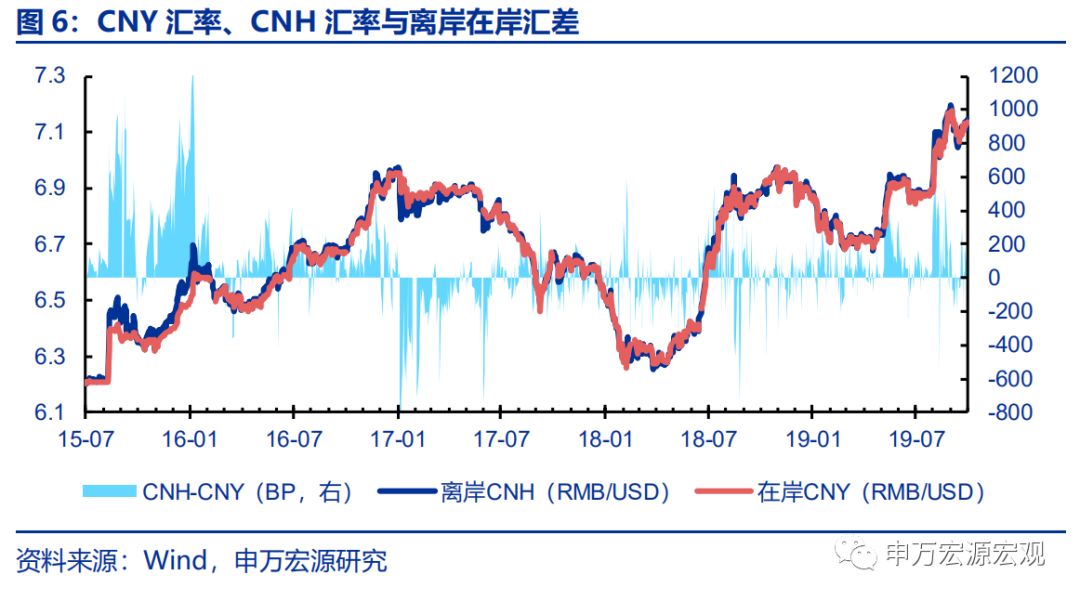

预计外汇占款减少200-300亿人民币,降幅小幅扩大但仍可控。9月,中美相互公布加征关税商品豁免清单、互释善意,外部环境不确定性暂时性缓和。同时,央行再度于香港发行离岸央票,持续引导汇率预期保持稳定。人民币相对美元总体波动较小,CNY、CNH较8月末分别回升0.1%、0.3%。结合9月外储规模及估值效应,估算9月外汇占款大约减少200-300亿元人民币,降幅小幅扩大但仍可控。

展望19年后续月份:1)本周中美将举行第十三轮高级别磋商。从近期进展看,双方磋商趋于务实,预计近期人民币贬值压力有望进一步缓解。2)美元指数走高叠加美国贸易政策不确定性,将抑制其出口竞争力、工业生产,加之18年减税促进导致的较高消费基数,10月即将公布的美国3季度GDP增速大概率放缓,预计美元指数将有所回落。3)考虑到19年底、20年初企业外债到期相对集中,预计央行将继续引导人民币汇率预期趋于稳定。综合上述因素,维持至年末人民币相对美元小幅回升至7.0附近的判断不变。而19年下半年至2020年上半年外债集中到期或引发部分资金流出压力,但在汇率预期稳定的背景下,预计外储总体降幅仍然可控。

2. 本周关注:日本加征消费税或冲击需求,英国延迟脱欧概率上升

长假期间,日本加征消费税政策落地,美欧经济数据、英国脱欧进展牵动主要发达经济体货币汇率。本周周报,我们对长假期间海外宏观环境变化进行简要梳理。

2.1 日本:加征消费税正式落地,或进一步冲击消费需求

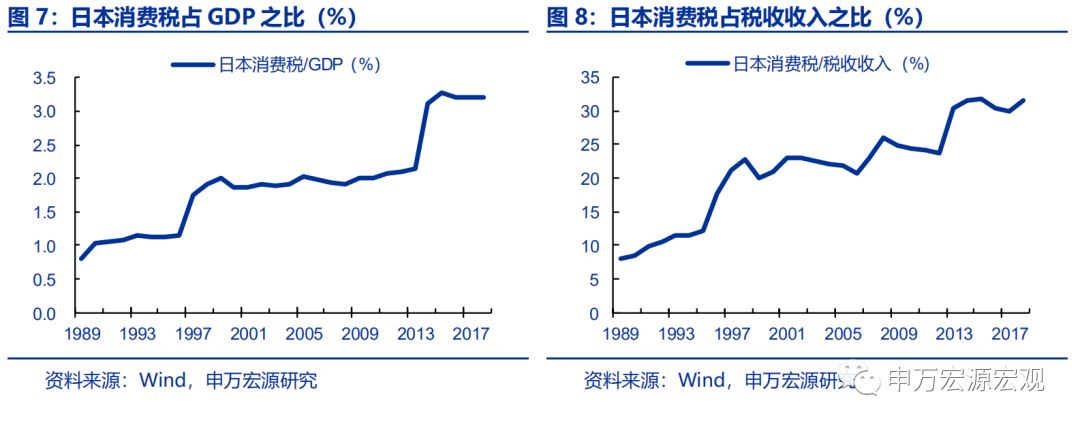

日本政府杠杆率维持于极端高位,令日本政府持续存在加征消费税(类似于我国增值税)的动机。日本消费税的推行始于1989年4月,初始税率为3%。其推出背景是广场协议后日本政府大规模财政扩张促进经济增长,导致财政赤字率和政府债务规模快速攀升、引发政府增税倾向。由于消费税是一种基于交易的间接税,主要针对经济中占比较大的消费市场,税基广阔,对政府融资具有较强的吸引力,因而持续被日本政府所重视。沉重的债务负担令日本政府此后多次选择调升消费税税率。1989年至2018年,日本消费税占GDP的比重由0.8%提升至3.2%,占税收收入的比重则由7.9%提升至31.6%,已成为目前仅次于个人所得税的第二大税种。

但消费税的多次加征,亦对日本消费需求形成长期抑制。80年代末以来,历次消费税率抬升均导致日本居民消费增长中枢下行。 1989年4月日本消费税退出后,日本GDP中私人消费的贡献便开始显著走低,90年代环比年率平均贡献仅为1.1%,大幅低于80年代的2.2%。1997年4月,日本消费税税率上调至5%,当年至08年全球金融危机前,私人消费对GDP的贡献再下台阶,环比年率贡献均值进一步降至0.6%。而2014年4月,日本政府第三次上调消费税税率至8%,私人消费对GDP的贡献再度显著下滑。

19年10月1日,日本政府在争议中如期将消费税税率由此前的8%上调至10%。尽管亦同步推出部分对冲措施,有意减轻增税带来的低收入群体税收负担、减少增税对经济的负向冲击,但预计仍将对日本消费需求形成较强抑制。14年4月,安倍政府上调消费税税率至8%后,原计划于15年10月进一步上调至10%。但受到经济疲软和国内反对力量的阻力,经多次推迟,最终将增税日期定为19年10月1日,反映出这一政策在日本国内始终存在较大争议。上周二,日本政府如期提升消费税税率至10%;同时,仍维持生鲜蔬菜、肉类、鱼类等大部分日常食品饮料的税率8%不变,并推出部分临时性政策(如在中小店铺进行非现金结算时可享受返点,向有孩子或低收入家庭发放商品优惠券,购买住房、汽车可享受差别化的税收减免优惠等)以减轻增税对经济增长的负向冲击。但考虑到这些政策相较广泛提高大多数商品与服务的消费税税率而言影响范围较小,且多数为临时性措施,从而本次消费税税率的提升预计将再度对日本居民消费形成打击,中长期消费需求增速仍将持续低迷。

日本消费税率的再度调升,显示出一个极度缺乏财政扩张空间的政府,为了维持财政的可持续性,不得不一定程度上抑制经济增长潜力,成为一个财政政策失衡与再平衡的极端案例。对日本后续国内消费在经济增长中的角色变化,我们持续保持关注。

2.2 美国:非农就业尚可,ISM制造业PMI走弱

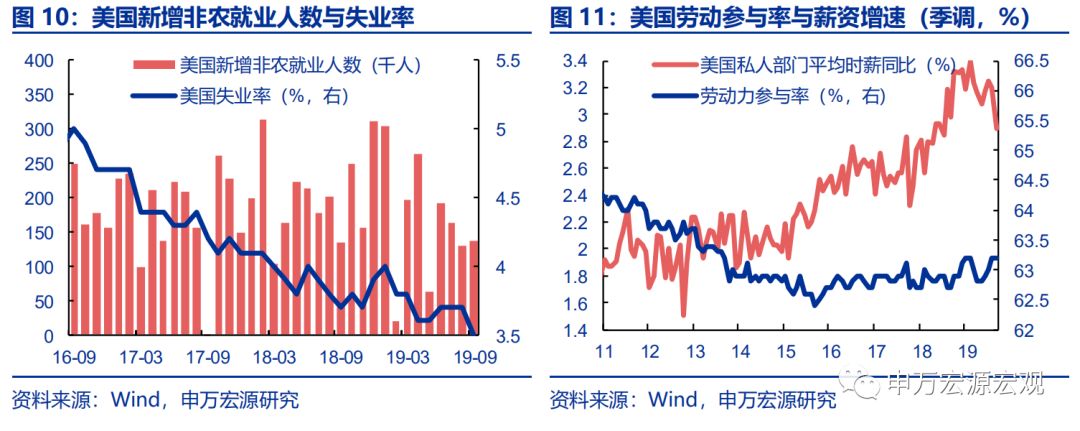

美国9月新增非农就业小幅低于预期,但7-8月就业数据上修;尽管薪资增速有所下行,但失业率回落、劳动参与率维持较高水平,就业数据整体尚可。美国9月新增非农就业13.6万人,略低于市场预期;其中制造业就业人数减少0.2 万人,为6个月以来首次减少;但同时上修7-8月新增非农就业人数合计达4.5万人。同时美国9月失业率较8月下行0.2个百分点至3.5%,劳动参与率持平于63.2%的近年来较高水平。尽管时薪增速下行0.3个百分点至2.9%,但整体就业情况尚可。

而上周稍早公布的美国9月ISM制造业PMI大幅下滑,创十年以来新低。美国供应管理协会(ISM)9月制造业PMI降至47.8,较8月(49.1)进一步大幅下滑,并创09年6月以来新低。注意到分项指数中,新增出口订单指数降至41,为09年3月以来最低;而新订单指数(47.3)较8月(47.2)边际上升。考虑到ISM制造业PMI与美国工业生产同比之间存在良好的相关关系,9月大幅下滑或显示美国工业产出增速仍相对疲弱,9月数据可能继续下滑。

2.3 英国:脱欧协议难获一致,10月延迟脱欧概率上升

10月2日,英国政府递交新版脱欧协议,以“四年两条边境线”方案替代原“后备方案”,对北爱尔兰—爱尔兰“硬边界”问题做出部分妥协。原脱欧协议中,为保持英国脱欧后爱尔兰和北爱尔兰之间的人员和贸易往来、避免“硬边界”,保留了允许北爱尔兰继续受欧盟贸易规则制约的相关条款。但英国政府担忧这一后备计划将令北爱尔兰永久留于欧盟,有损英国主权。根据上周英国政府递交的新脱欧方案,北爱尔兰将随英国脱欧退出欧盟关税同盟;但在四年内,北爱尔兰的农产品与工业制成品将继续受到欧盟单一市场规则的约束。这意味着英国脱欧后将形成两条边境,其一是不列颠岛和北爱尔兰之间的、与技术标准相关的法规边境,其二是北爱尔兰和爱尔兰共和国之间的、与关税相关的海关边境。

由于新方案仍无法避免英国脱欧后北爱尔兰和爱尔兰之间出现关税边界,预计欧盟、爱尔兰均很难同意。新方案提交后,欧盟委员会主席容克称,新脱欧方案仍存在较多问题,需要进一步协商。欧洲理事会主席图斯克则表示,欧盟对英国提出的协议保持开放态度,但没有完全被说服。爱尔兰外长科文尼表示该计划未提供与欧盟达成协议的基础。

考虑到10月31日脱欧日期即将到来,而英欧仍迟迟未能达成一致,在9月初英国议会通过的“反对无协议脱欧”法案框架下,市场预计10月英国脱欧可能再度延期,上周英镑相对美元小幅回升。尽管英国首相约翰逊称新协议代表英国政府的妥协,若欧盟仍不让步,英国将于10月31日无协议脱欧。但考虑到9月初英国议会已通过“反对无协议脱欧”法案,规定若在10月31日脱欧最后期限前仍未与欧盟达成一致,那么英国首相须向欧盟申请再度延后脱欧期限至2020年1月31日。因而目前市场更多预期10月英国脱欧可能再度推迟,上周,英镑相对美元小幅回升0.4%至1.2335。

2.4 欧元区:核心通胀抬升,PMI终值边际上修

欧元区9月总体通胀进一步下滑,但核心通胀小幅抬升;欧元区、德国制造业PMI终值边际上修,上周欧元相对美元较前周低位小幅回升。上周一公布的欧元区9月总体HICP季调同比0.9%,较8月下行0.2个百分点,延续了5月以来持续回落的态势,主因能源价格下滑拖累。而9月核心HICP季调同比表现相对稳健,较8月小幅抬升0.1个百分点至1.3%,达18年11月以来最高水平。此外,前周公布的欧元区、德国、法国9月制造业PMI初值大幅下滑,带动欧元相对美元降至1.09附近低位;但上周终值公布,欧元区、德国制造业PMI小幅上修,边际促进欧元汇率回升。截至10月4日,欧元兑美元汇率较前周末小幅回升0.3%,报收1.0978。

2.5 美元指数回落、外部不确定性暂时缓解,CNH小幅回升

美国9月制造业PMI大幅走弱,加之上周欧元、英镑相对美元小幅回升,美元指数于99上方高位回落。前周,欧元区制造业PMI初值再度下滑,英国脱欧前景不明、英国央行委员桑德斯发言偏鸽,欧元、英镑相对美元再度大幅走弱,一度推升美元指数至99上方。但随着上周公布的美国9月制造业PMI亦大幅下滑,加之欧元、英镑相对美元小幅回升,上周美元指数有所回落。截至10月4日,美元指数报收98.8417,较前周末(9月27日)小幅回落0.3%。

近期外部环境不确定性暂时性缓和,对人民币汇率未造成明显压力,上周CNH更多跟随美元指数波动,相应小幅回升0.4%。9月,中美双方通过发布关税豁免清单等方式互释善意,新华社报道称9月19-20日中美副部级磋商具有“建设性”,反映近期外部环境不确定性暂时性缓和,对人民币汇率未造成明显压力。上周,离岸人民币汇率更多跟随美元指数波动,总体相对美元小幅回升0.4%,报收7.1128。

展望十月主要货币汇率:1)英国延期脱欧概率上升,英镑相对美元预计仍有回升空间;2)欧元区低迷的经济数据表现、以及较为悲观的经济前景预期,已较大程度反映在当前欧元汇率表现中,欧央行9月决议重启QE并深化负利率,货币政策进一步宽松空间有限,欧元相对美元难以进一步走低;3)美元指数走高叠加美国贸易政策不确定性,将抑制其出口竞争力、工业生产,加之18年减税促进导致的较高消费基数,10月即将公布的美国3季度GDP增速大概率放缓,预计可能带动美元指数有所回落。4)本周中美将举行第十三轮高级别磋商,从近期进展看,双方磋商趋于务实,预计近期人民币贬值压力有望进一步缓解。同时预计央行将持续引导人民币汇率预期趋于稳定,维持至年末人民币相对美元小幅回升至7.0附近的判断不变。

3. 需求端:服务消费需求稳中向好,商品房销售趋弱,汽车批发改善

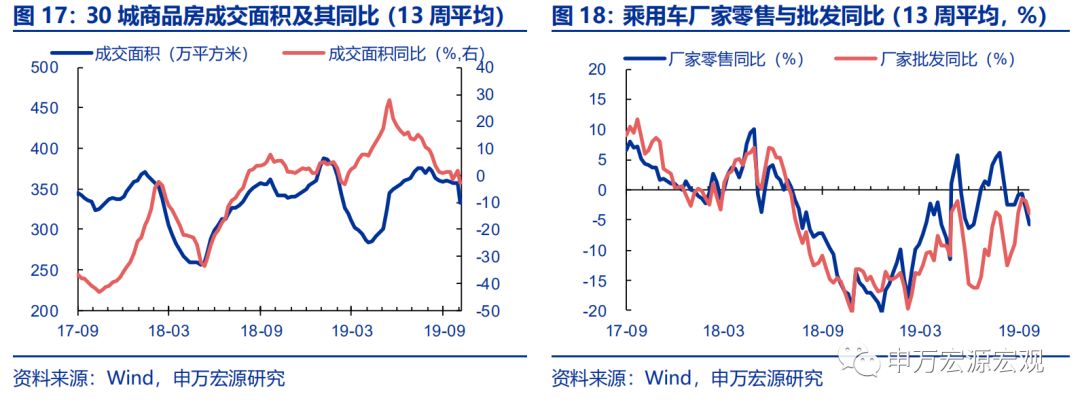

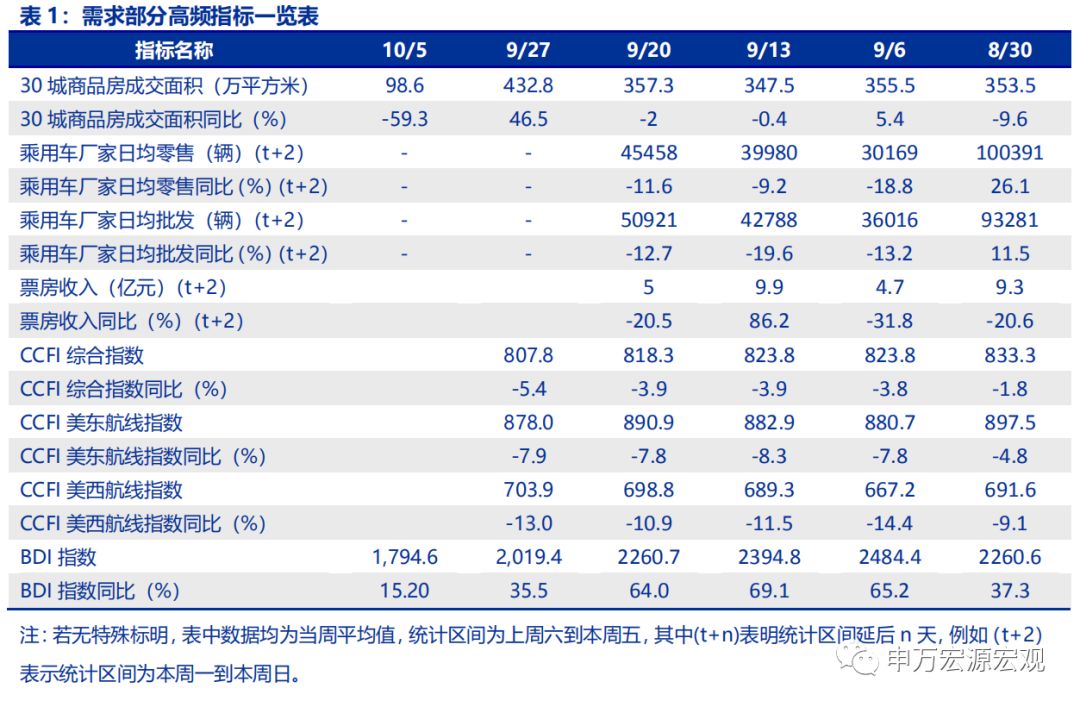

长假期间,服务消费需求稳中向好,30城商品房成交面积增速下行。前周,乘用车零售偏弱、但批发走强。

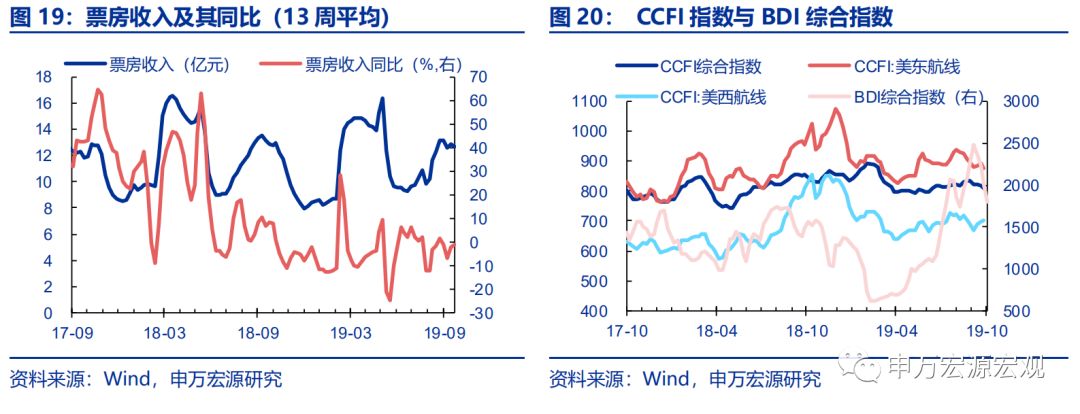

旅游需求稳健增长,票房收入再创新高,服务消费需求稳中向好。据文化和旅游部数据,长假前四天,全国共计接待国内游客5.42亿人次,同比增长8.02%。实现旅游收入4526.3亿元,同比增长8.58%,高于去年长假前四天收入同比增速(8.12%)。而观影方面,根据猫眼数据,《我和我的祖国》等三部长假档电影票房破40亿,推动长假期间票房远超18年同期水平,是历年来电影最强长假档。

1)商品房销售:上周,30城商品房成交面积较前周减少334.2万平方米至98.6万平方米,同比降幅大幅扩大105.8个百分点至-59.3%。13周商品房成交平均面积332.1万平方米,13周平均同比下降4.9个百分点至-2.9%。

2)汽车销售量:乘用车零售偏弱。9月22日当周乘用车日均销售4.5万辆略弱于往年同期,同比降幅扩大2.4个百分点至-11.6%;而乘用车批发端边际回暖,厂家日均批发数量增至5.1万辆,同比降幅收窄6.9个百分点至-12.8%。

3)贸易景气度:9月27日当周,CCFI综合指数降至807.8,同比小幅回落至-5.4%。其中CCFI美东航线指数(878)较前值回落明显,而美西航线指数(703.9)较前值回升;上周,BDI指数平均1794.6环比下跌-11.1%,同比下行20.3个百分点至15.2%。

4. 供给端:限产导致生产偏弱,下游补库

4.1 工业生产:长假限产导致生产景气短期走弱

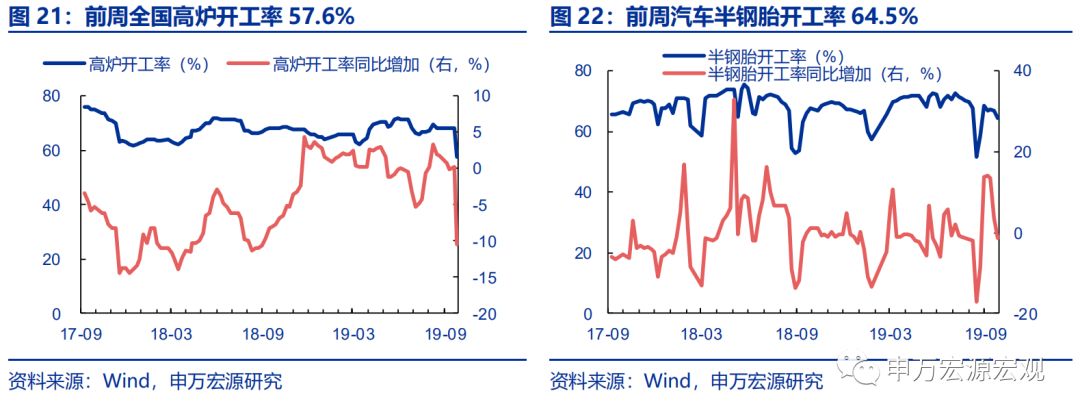

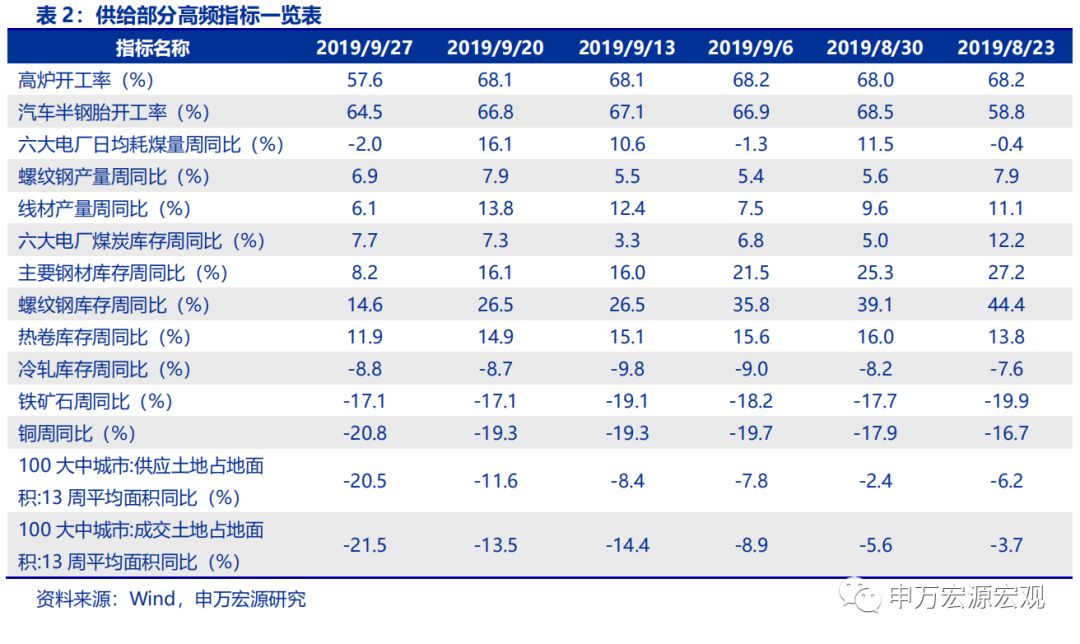

前周,限产影响下高炉开工、日均耗煤和大宗生产趋于放缓。 1)9月27日当周,受长假限产等因素影响,六大电厂日均耗煤增速大幅下行18.1个百分点至-2%,开工率指标也指向工业生产明显放缓,高炉开工率57.6%较前周下行10.5个百分点,汽车半钢胎开工率64.5%也表现低迷。2)9月27日当周,螺纹钢和线材产量增速也趋于回落,分别下行1/7.7个百分点至6.9%/6.1%。

4.2 库存:煤炭库存上行,钢铁库存去化,下游补库

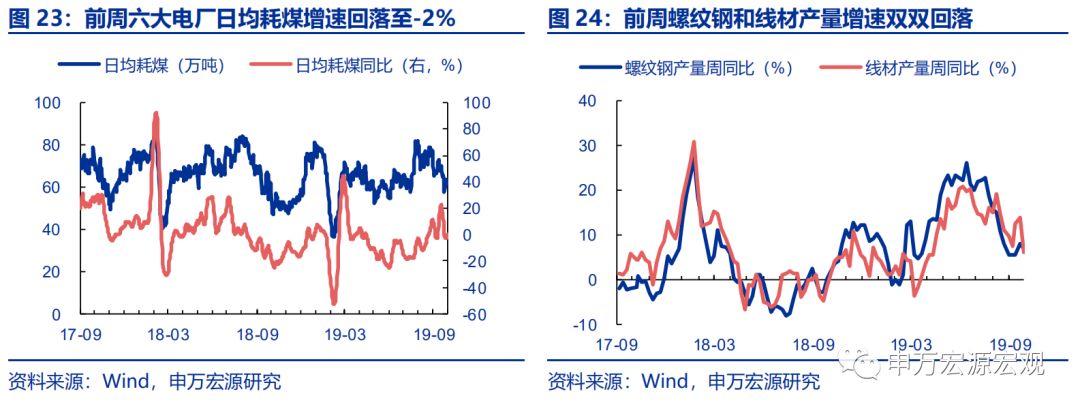

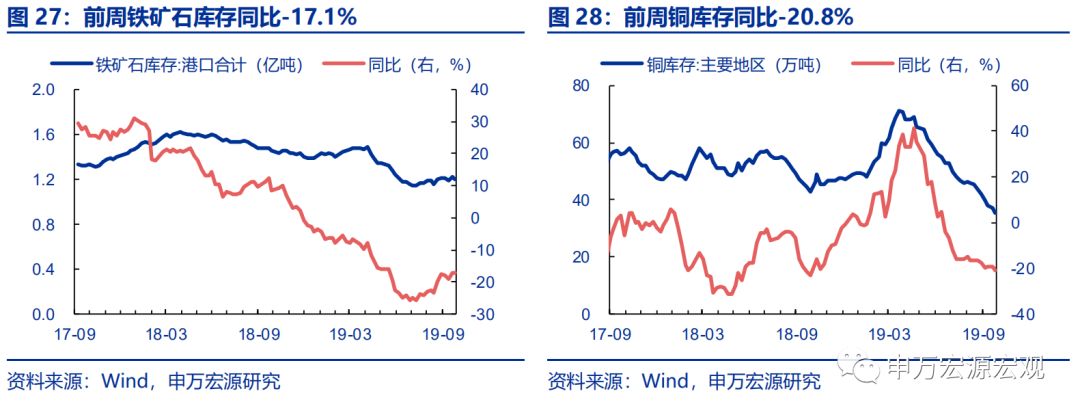

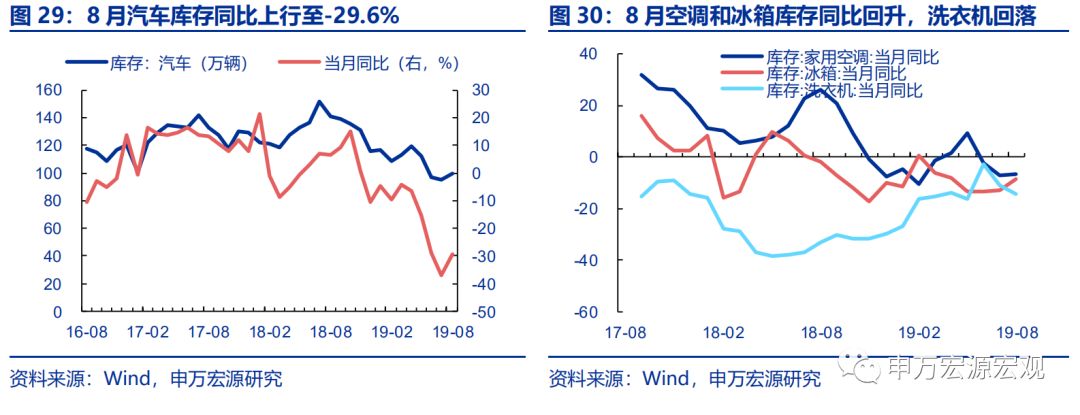

煤炭钢铁库存增速边际反弹。1)上游,受工业生产放缓影响,六大电厂库存同比增速上行0.3个百分点至6.4%。2)中游,钢企受限产影响产量明显放缓,但下游需求整体稳定,传导至主要钢材库存增速大幅回落7.9个百分点至8.2%。其中,螺纹钢库存同比增速回落11.9个百分点至14.6%,冷轧库存同比降幅(-8.8%)和热卷库存增速(11.9%)小幅回落。本周铁矿石库存同比降幅(-17.1%)总体持平,也侧面印证钢材下游生产需求稳定。铜库存同比降幅小幅扩大1.5个百分点至-20.8%。3)下游,8月汽车库存同比降幅收窄7.6个百分点至-29.6%,显示补库需求边际走强,与汽车工业增加值数据较为匹配。而当前汽车库存水平整体仍偏低,后续仍有补库可能。家电方面,空调和冰箱库存同比降幅分别收窄0.4/3.9个百分点至-6.5%/-8.8%,洗衣机库存同比降幅小幅扩大至-14.5%。

4.3 土地供给:供给成交均偏弱

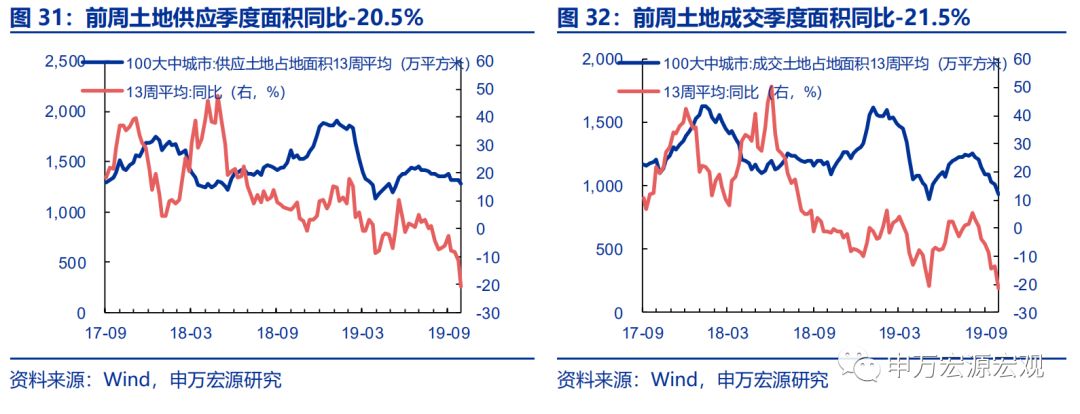

土地供给和成交同比增速大幅下行,显示土地市场仍偏弱。9月29日当周,土地供应面积环跌-27.4%强于历史同期,13周平均同比明显下行9.4个百分点至-20.5%。同时土地成交环跌-44.3%也明显偏弱,13周平均同比大幅下行7.9个百分点至-21.5%。土地市场的边际明显趋冷,或意味着2020年新开工和地产投资下行压力仍相对较大,而19年内商品房交付高峰下建安投资仍有望维持活跃,一定程度上支撑地产投资增速虽回落但不至于失速。

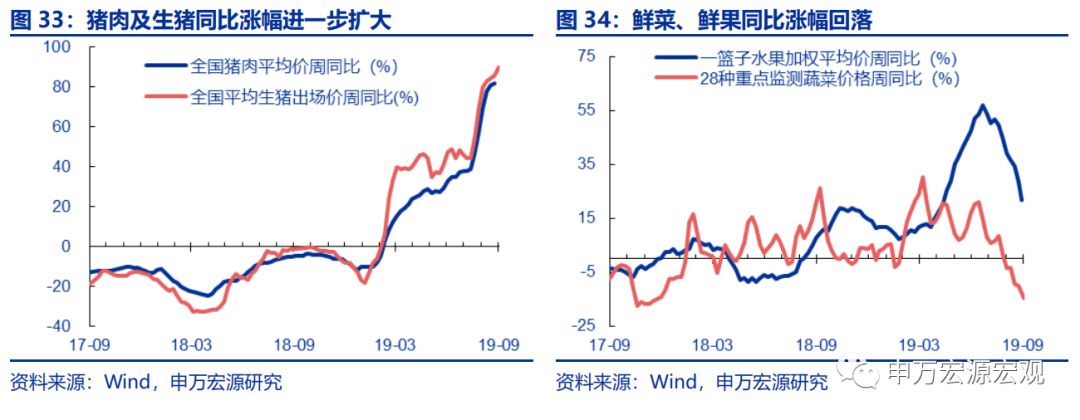

5. 食品价格:猪价涨幅仍强、鲜菜鲜果继续偏弱

生猪、猪肉价格涨势仍强;鲜菜、鲜果跌幅显著强于历史同期。

1)猪肉:9月27日当周,全国生猪平均价27.8元/公斤,环涨1.9%,同比上升3.9个百分点至89.8%。9月20日当周,全国猪肉零售价42.6元/公斤,环涨1.6%强于历史同期,同比上行0.8个百分点至81.7%。商务部自9月19日以来已开展三次中央储备冻猪肉投放工作,累计投放30000吨。后续继续关注扩大猪肉进口、补贴零售端猪肉购买、冻肉投放等稳猪价政策对猪价上行压力的短期缓释效果。

2)鲜菜:9月28日当周,蔬菜价格环比下降-2.1%,降幅继续强于历史同期。显示前期供给因素的扰动在持续弱化。

3) 鲜果:9月20日当周,一揽子水果加权平均价环跌-3.6%。其中仅香蕉(1.6%)环涨,西瓜(-0.4%)小幅下跌,苹果(-7.5%)、鸭梨(-2.9%)、葡萄(-5.5%)降幅较大。

6. 工业品价格:油价大幅回落,钢价回升

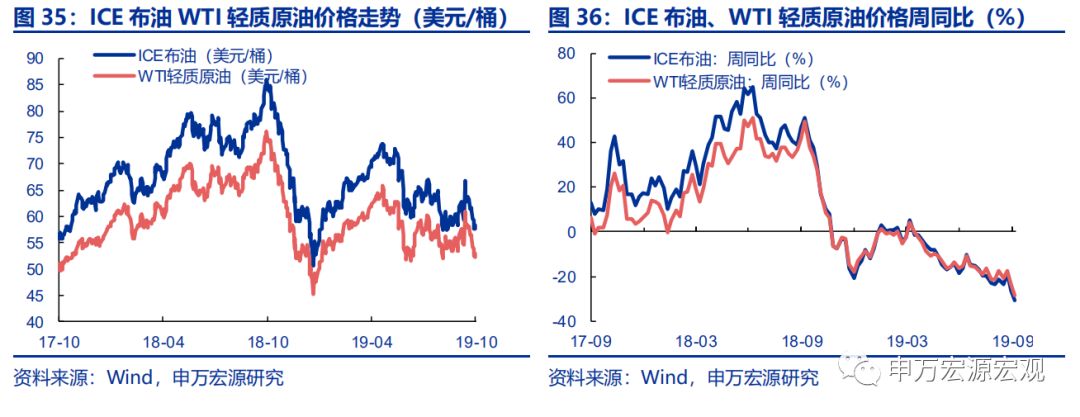

6.1 原油:沙特供给恢复,美国产量处于高位,油价回落

沙特石油产量快速恢复、美国原油库存持续上升,油价明显回落。1)截至9月27日当周,美国原油产量小幅回落至1240万桶/日,但仍处较高水平,同时原油库存增加310.4万桶,连续三周上涨。2)OPEC秘书长巴尔金都表示,沙特原油产量已恢复至袭击前水平。上周,ICE布油、WTI轻质原油现货价分别降至58美元/桶和52.5美元/桶,同比降幅扩大至-32.9%和-29.4%。

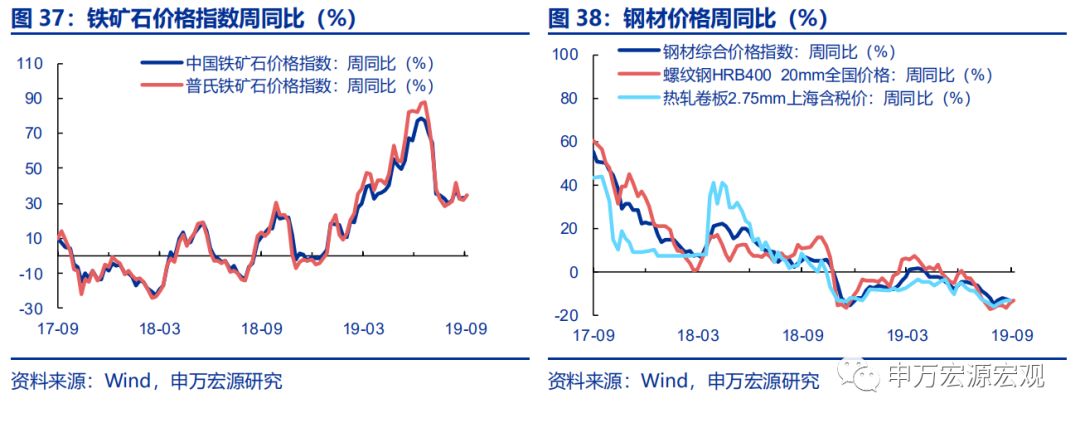

6.2 铁矿石与钢价:铁矿石和螺纹钢库存下降,价格回升

钢铁:港口铁矿石库存下降,价格小幅走强。9月27日当周,铁矿石港口库存环比下降1.8%。截至10月4日,普氏铁矿石价格指数和中国铁矿石价格指数分别报收93.9美元/干吨和337.7点,其中普氏铁矿石价格指数同比涨幅扩大至34.9%。

钢材生产放缓但需求整体稳定,钢价小幅回升。钢材生产放缓,但下游需求整体相对稳定,传导为库存增速明显下行,钢价也小幅反弹,9月27日当周钢材综合价格指数报收106.69,同比降幅收窄0.5个百分点至-12.8%。而螺纹钢上周报收3921元/吨,同比降幅收窄至-13.4%。热轧卷板库存连续三周上涨,9月27日当周,热轧卷板2.75mm上海报收3820元/吨,同比降幅扩大至-13.4%。

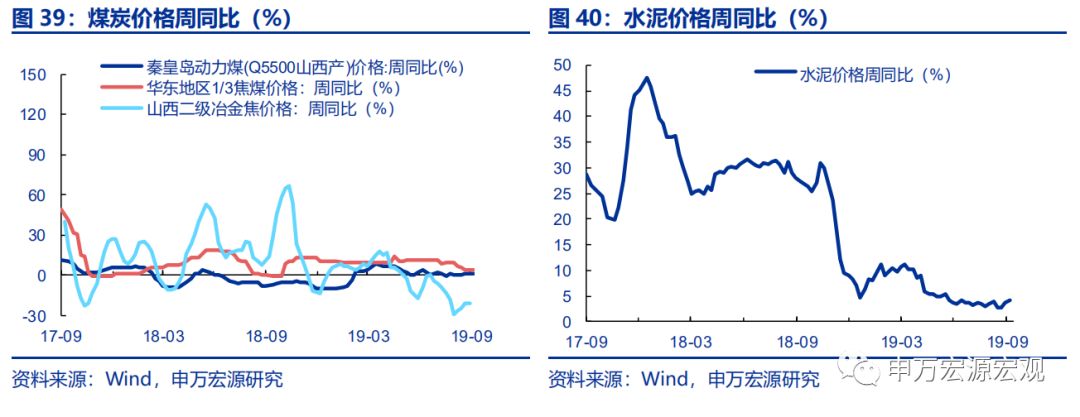

6.3 动力煤价格相对稳定,水泥价格同比上行

煤炭:1)动力煤价格稳定。上周秦皇岛动力煤市场价报收585元/吨,同比涨幅持平于0.9%。2)焦煤焦炭价格总体平稳。华东地区1/3焦煤平均价为1271元/吨,同比增幅持平于3.6%。山西二级冶金焦平均价为1760元/吨,同比降幅持平于-21.2%。

水泥:涨幅小幅扩大。9月27日当周水泥价格全国指数涨至149.9点,同比涨幅小幅扩大至4.3%。

7. 全球主要宏观经济数据日历