总结:

在埃克替尼增长保持不变的情况下,盐酸恩沙替尼放量给10%左右的净利润率,也就是1-2亿,那么总共的净利润也就是4亿,估值给60-100倍左右,也就是240-400亿的估值

未来的危机

海通证券今年初有一个乐观的预测,认为不考虑海外权益的基础上,恩莎替尼中国内地渗透率为目标患者人群20%,国内销售峰值能够>17亿元。也就意味着,即使埃克替尼营收悬崖降到0,也并不妨碍贝达药业的成长。前提条件是恩莎替尼定价是15万元/年。

问题在于首药控股CT707可能会于2020年底有条件上市,零售定价是7万元/年,会对于恩莎替尼价格体系造成极大的冲击,机构研报并没有考虑到。

埃克替尼

自上市以来保持了较为稳定的增长,近年来随着越来越多的循证医学支持,埃克替尼作为EGFR 突变肺癌一线治疗方案的疗效及安全性得到更多验证;在 EGFR 敏感突变的脑转移患者中,埃克替尼疗效明显优于全脑放疗;埃克替尼加量治疗 EGFR21 外显子 L858R 突变(21-L858R)NSCLC 患者的 II 期临床试验也表明,埃克替尼加量可以使 21-L858R 突变患者获益。

MIL60(贝伐珠单抗)提交上市申请 BLA;盐酸恩沙替尼上市许可申请完成专业技术审评、临床试验数据核查。

目前公司在研产品 30 余项,已进入临床研究的在研产品 10 余项,主要涵盖肺癌、肾癌等恶性肿瘤治疗领域。除了小分子靶向药物的研发,公司还在布局大分子生物药的研发工作,并积极探索联用的治疗方案

公司在研新药盐酸恩沙替尼已于 2018 年 12 月递交了药品注册申请并被纳入优先审评。2020 年 7 月初,公司收到《药审中心关于盐酸恩沙替尼注册现场检查的通知》,盐酸恩沙替尼已完成各专业技术审评、临床试验数据核查,正组织开展注册现场检查。

恩沙替尼国际多中心 III 期临床数据表现优异,未来前景可期。8 月 8 日召开的世界肺癌大会(IASLC WCLC)主席团研讨会上,盐酸恩沙替尼国际多中心 III期临床研究(eXalt3)期中分析结果发布。结果显示,接受恩沙替尼治疗的 ALK阳性非小细胞肺癌(NSCLC)患者,其中位无进展生存期(mPFS)显著长于接受克唑替尼治疗的患者,且安全性良好。

恩沙替尼是新型强效、高选择性的新一代 ALK *制剂抑**。是一种由公司和控股子公司 Xcovery 共同开发的拥有完全自主知识产权的新型化合物。NSCLC 患者中 ALK 基因阳性变异率约为 5-7%,患者通常在 55 岁及以下,且大多在确诊时无吸烟史,ALK 变异将成为驱动基因、直接导致肿瘤细胞的失控生长。公司于2018 年 12 月在国内递交了恩沙替尼的药品注册申请并被纳入优先审评。2020年 7 月初,公司收到现场检查通知,各专业技术审评工作及临床试验数据核查工作已完成,目前正组织开展注册现场检查。

竞争对手

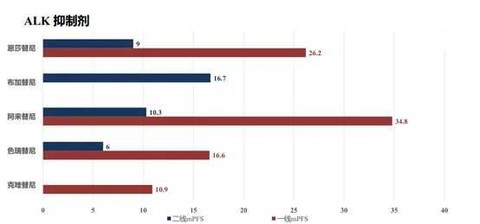

截至去年12月26日,已有3款ALK*制剂抑**在中国区域上市销售,均为进口原研药,克唑替尼(2013年1月中国上市)、塞瑞替尼(2018年5月中国上市)和阿来替尼(2018年8月中国上市)。其中,克唑替尼和阿来替尼用于ALK阳性的局部晚期或转移性非小细胞肺癌患者的治疗,塞瑞替尼用于此前接受过克唑替尼治疗后进展的或者对克唑替尼不耐受的ALK阳性的局部晚期或转移性非小细胞肺癌患者。

恩莎替尼(X-396,第二代ALK*制剂抑**)未来面临的中国竞争对手非常之多,而每年新增ALK突变的非小细胞肺癌中国内地患者仅仅只有3.5万人。

首药控股,双鹭药业(12.510, 0.17, 1.38%)参股4.78%,第二代ALK*制剂抑**CT707目前处于2期临床,已经产品已获得国家药品审评中心(CDE)批复的2期有条件上市资格,预计2020年底上市。预测未来CT707上市以后每年零售价是7万元。第三代ALK*制剂抑**CT3505处于1期临床。

正大天晴,B3139,目前处于2/3期临床。克唑替尼仿制药,化合物专利2024年到期,已经获批BE。

人福医药(37.030, 2.08, 5.95%),A089,目前处于1期临床。

复星医药(56.230, 3.55, 6.74%),复瑞替尼,目前处于2期临床。该产品是复星医药研发进度最快的小分子创新药物。

齐鲁制药,WX0593,该产品是齐鲁制药研发进度最快的小分子创新药物。

再鼎医药,纳斯达克上市的中国创新药企,从赛诺菲引进的ZL2303(BD项目),处于1期临床。

罗氏,阿来替尼,是目前为止最有效的第二代ALK*制剂抑**。罗氏公布的一线治疗mPFS=34.8个月,独立审评认为一线治疗mPFS=25.7个月。目前国内定价是25万元(第一年),已经进入深圳大病医保。

诺华,塞瑞替尼,号称第二代ALK*制剂抑**,其实无法应对脑转移,无市场竞争力。已经进入中国内地医保谈判目录,每年21.7万元。

辉瑞,克唑替尼,几乎所有ALK*制剂抑**创新药,都拿克唑替尼作为对照组,未来可能会被淘汰。已经进入中国内地医保谈判目录,每年16.7万元。劳拉替尼,第三代ALK*制剂抑**,未在中国内地上市。

海通证券今年初有一个乐观的预测,认为不考虑海外权益的基础上,恩莎替尼中国内地渗透率为目标患者人群20%,国内销售峰值能够>17亿元。也就意味着,即使埃克替尼营收悬崖降到0,也并不妨碍贝达药业的成长。前提条件是恩莎替尼定价是15万元/年。

问题在于首药控股CT707可能会于2020年底有条件上市,零售定价是7万元/年,会对于恩莎替尼价格体系造成极大的冲击,机构研报并没有考虑到。

市场空间

.恩沙替尼十亿美金销售额不是空穴来风,而且是销售团队信息,市场需求很大。公开信息:18年中国新增肺癌人数78万,按5%的小众肺癌病人,第一年就是4万,第二年累计加上超过12个月的生存期病人数4+2(第一年的50%)=6万,克唑替尼医保价15600/月,恩沙替尼以20万/年计,中国市场每年至少120亿以上,恩在国产药中没有竞争对手,进口药克唑替尼临床效果比恩差好几个档次,未来在中国市场日渐没落,只剩下阿来替尼,恩和阿二者并成与互补市场,对病人来说是一件非常重要的事情。有此可以看到,西方国家的患者几乎百分百会用靶向药,而且西方国家新药是可以无条件进入医保的,非常顺畅直达医院,有此可见,在中国每年新增4万➕存量2万的时候,实际患者6万,可及性30%,实际潜在治疗病人1.8万,假设每人每年15万,等于27亿,假设贝达药业获取30%患者的一半市场份额,也是13亿,再保守一点国内十亿,而且可及性每年在以10%以上幅度递增。西方国家假设也是6万患者,但是是以美金计算,假设年费按10万美金,则市场容量为60亿美金,如果再保守按5万美金年费也是30亿美金,396有优秀的临床数据表现,即便只获得3分之一的市场份额,也是10亿美金。当然中间肯定存在委托销售,单个国家找一家医药公司独家代理。即便贝达获取西方30%的市场份额,总代还是要分的。除此之外,还有落后国家也有需求,假设落后亚非等地区销售也是10亿人民币,则国内加落后地区共20亿,➕西方国家10亿美金,再减去总代费,考虑到市场的可及性是不断提高的,市场总的容量是扩展的,所以,丁总应该是获取了很多我们不知道的销售分析和未公布之谈判意向说的,并不可能空穴来风

引进来:

在坚持自主研发的同时,公司通过战略合作精心谋划布局癌症精准治疗生态链,其中肺癌靶向药物产品矩阵已初现轮廓,未来将与盐酸埃克替尼、盐酸恩沙替尼等产品形成优势互补,加快公司在肺癌治疗领域的全面覆盖,进一步造福我国肺癌患者。2020年 6月,公司与 Agenus Inc.(NASDAQ:AGEN)达成合作意向,引进 Balstilimab(PD-1 抗体)和 Zalifrelimab(CTLA-4 抗体),并现金认购其增发股份。Balstilimab 和 Zalifrelimab在美国正进行 II 期临床试验,Agenus Inc.计划于 2020 年内向美国 FDA递交 Balstilimab 单一疗法以及 Balstilimab 和 Zalifrelimab 二者联用在难治性宫颈癌适应症上的上市申请。

走出去:

将自主研发项目对外授权,实现国际化。2020 年 2 月,公司旗下 Equinox向美国 EyePoint Pharmaceuticals, Inc 独家授权其一局部注射方式开发酪氨酸激酶*制剂抑** Vorolanib(CM082)治疗湿性年龄相关性黄斑变性(wAMD)等眼部疾病。

公司的研发进度