【本文仅供分享讨论,不构成投资建议——写于2020年6月5日】

【对“读招股书系列”的说明:该系列涉及到的公司基本为上市不超过一年,即所谓的“次新股”,基本都是涨的挺高的,暂时也不会考虑买入。主要侧重于了解行业与公司,资料来源于招股书和研报,略微做一些整理和总结,旨在挖掘正在构建护城河的企业,从而扩充自选股】

【对“公司浅析系列”的说明:该系列主要会挑取两类公司,一类是跌幅30%以上且是所在行业的龙头企业,另一类是细分领域的隐形冠军;分析的会更深入,研究的标的可能就来自于“读招股书系列”的公司,也欢迎留言推荐公司】

【首发于公号:投资路上的追梦人,欢迎关注转发,可获取超清资料,如转载请标明出处】

一、公司简介

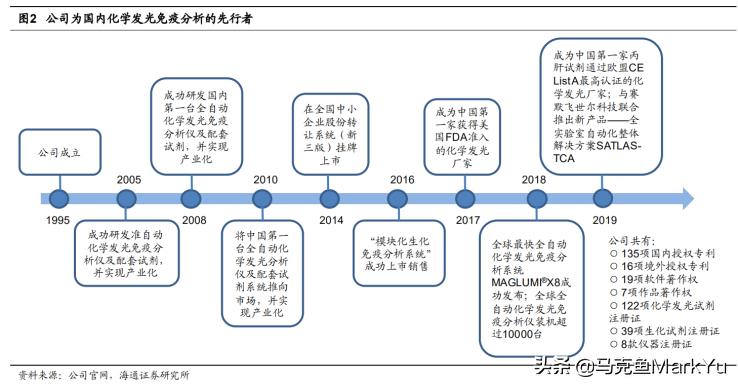

深圳市新产业生物医学工程股份有限公司成立于1995年12月15日,一直专注于化学发光免疫分析领域,2010年2月将中国第一台全自动化学发光免疫分析仪及配套试剂成功推上市场,2016年将智能化的“模块化生化免疫分析系统”成功推上市场。2017年7月,公司通过美国FDA510(k)审核,获得准入许可,正式成为中国第一家获得美国FDA准入的化学发光厂家。2018年,新产业生物成功发布全球最快全自动化学发光免疫分析系统MAGLUMI®X8(600T/H)。2019年7月,新产业生物自主研发的丙型肝炎化学发光产品成功通过欧盟CEListA认证,成为中国第一家丙肝试剂荣获欧盟CE最高认证的化学发光厂家。

1)25年专注于一个领域,相比较于多元化,聚焦主业务更容易形成护城河;

2)多个“第一”,说明技术方面有一定的优势;

3)取得欧美资质认证,全球化业务,不局限于国内市场;

二、股权架构

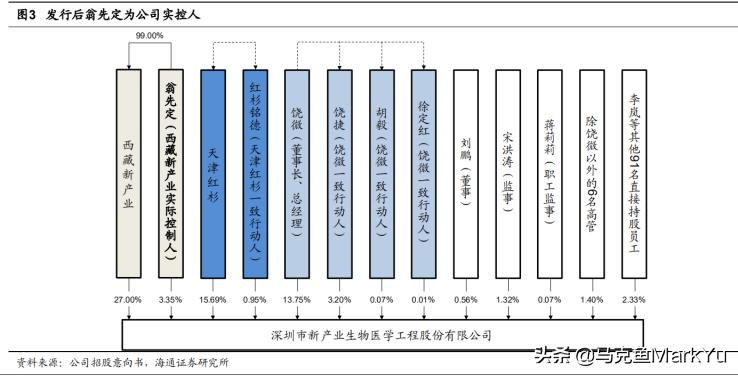

发行前翁先定直接持有公司3.7225%的股份,通过*藏西**新产业间接控制公司30.0070%的股份,合计控制公司33.7295%的股份,此外,翁先定间接控制的深圳市新产业创业投资有限公司持有公司股东苏州盘实30%的合伙份额,苏州盘实持有公司0.9881%股份。发行前、后,翁先定可以实际支配发行人股份表决权均已超过30%,故翁先定拥有公司控制权,应认定为公司的实际控制人。

饶徽虽不是公司的创始人,但是早在97年就加入公司担任董事长,可以说新产业是在饶徽的带领下才走到今天,合计持有股份约17%,是公司第二大股权人。红杉合计持有16.64%,略少于饶徽,红杉是从11年开始投资公司,属于战略投资,当年投资金额为1亿,以6月4日的股价来看,已增值到100亿,十年100倍,但预计解禁后会部分套现。

当下的股权结构还是挺有意思的,有点互相制约的意思,翁先定虽然持有30%以上股权,但是少于饶徽和红杉的合计股权。第一和第三大股权人可以都看作单纯的投资人,只派遣董事,基本不干涉公司的日常经营,而公司管理层均有持股,与公司利益高度*绑捆**。

三、高管信息

1)高管全部是公司的老员工,即使是最晚加入的到现在也有8年时间,同时多位都是从基层岗位做起,对公司更了解,更有利于掌控与制定战略;

2)从年龄分布来看,60后、70后、80后都有,结构合理;董事长饶徽今年也才56岁,至少还可以干10年,有利于公司平稳的继续发展;

3)高管薪资比较高,普遍在百万级别以上;

四、财务全景图

1)16年~19年营收增速非常稳定,没有明显的跳跃点;

2)营收增速和净利润增速基本同步,没有出现背离;

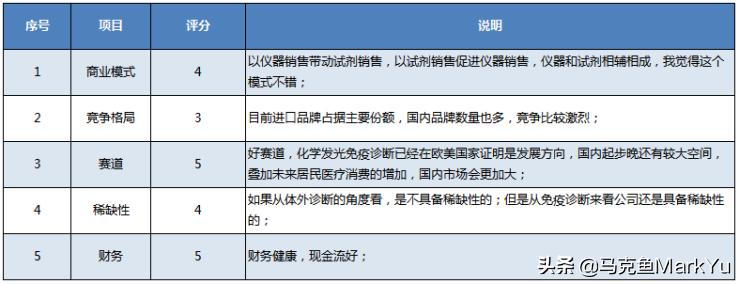

3)毛利率很高很高很高,医疗类公司都属于高毛利,但其实相比竞争对手,公司的毛利率更高,按照公司的解释是由于具体的业务类型有差别,公司的产品可以按照国际大公司的定价标准来,获取的毛利率更高;

4)费用率逐渐上升,主要是销售费率与研发费用两部分提升较多,说明公司在渠道端与产品端发力;

5)净资产收益率很高,属于典型的高利润低周转的公司,总资产周转率逐年下降,主要是账面有货币资金占比50%,没有转化成销售,拉低了整体的周转;

6)由于下游是几千个经销商,集中度非常低,公司话语权更大,应收账款占比低,周转天数少,现金流也非常健康,收现比与净现比都大于1;

7)财务上来说,目前看不出什么异常,挺干净的;

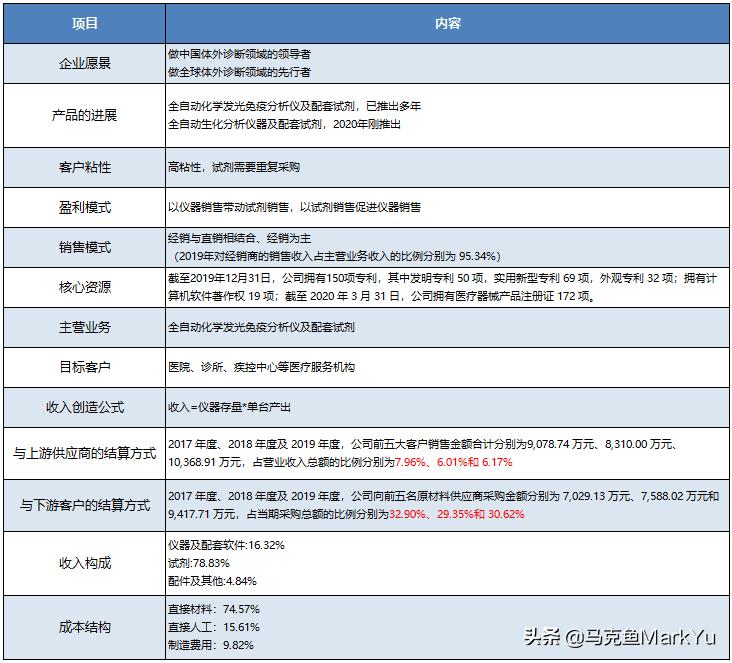

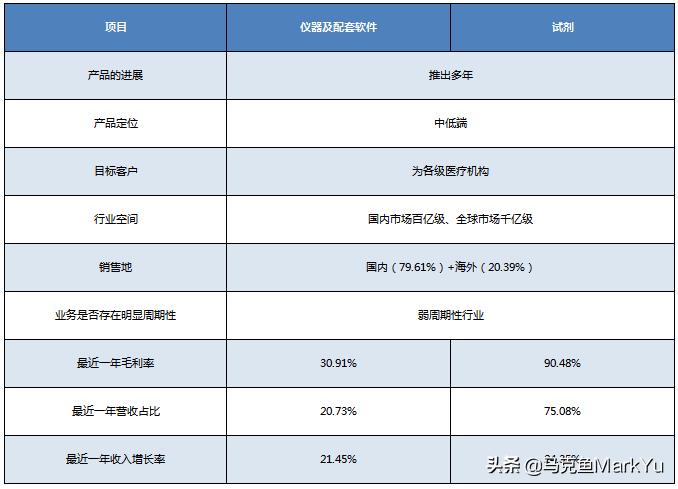

五、商业模式

六、产品及行业空间

体外诊断产品属于医疗器械的一种,在国际上统称为IVD(In-VitroDiagnostics)产业,指将样本(血液、体液、组织等)从人体中取出后进行检测,进而判断疾病或机体功能的诊断方法,涉及免疫检测、基因诊断学、转化医学等众多学科,主要通过对血液、尿液、大便等人体的正常和异常的体液或分泌物的测定和定性,与正常人的分布水平相比较来确定病人相应的功能状态和异常情况,以此来作为诊断和治疗的依据。

根据《EvaluateMedTechWorldPreview2018,Outlookto2024》,IVD为全球第一大器械子领域,2017年全球体外诊断市场的规模为526亿美元,预计2017-2024年将以6.1%的年复合增长率增长,在2024年达到796亿美元的市场规模。(Ps:关于市场规模,不论是国内的还是国外的,不同机构的数据存在差异,不需要深究,主要是大概知道是什么数量级的就可以)

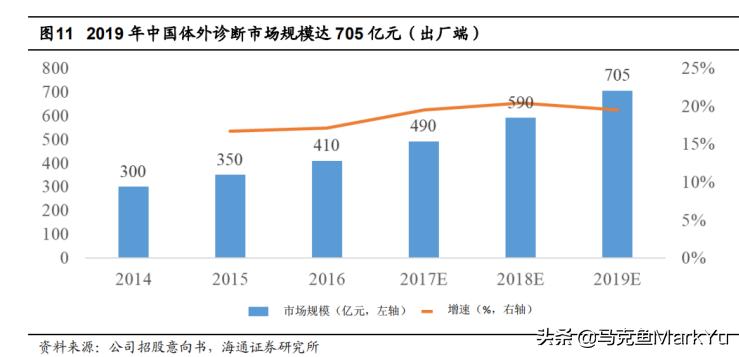

据公司招股意向书援引AlliedMarketResearch统计,2016年中国体外诊断市场规模约410亿元(出厂端)。近些年在居民收入水平提高、医改推进及医疗保险覆盖范围的提高、人均医疗保健支出提升以及人口结构老龄化的共同驱动下,国内医疗服务需求增长迅猛,体外诊断产业表现尤为明显、呈现较高速增长。根据AlliedMarketResearch预测,国内体外诊断市场规模最近三年增速接近20%,2019年市场规模达705亿元,预计未来仍将继续增长。

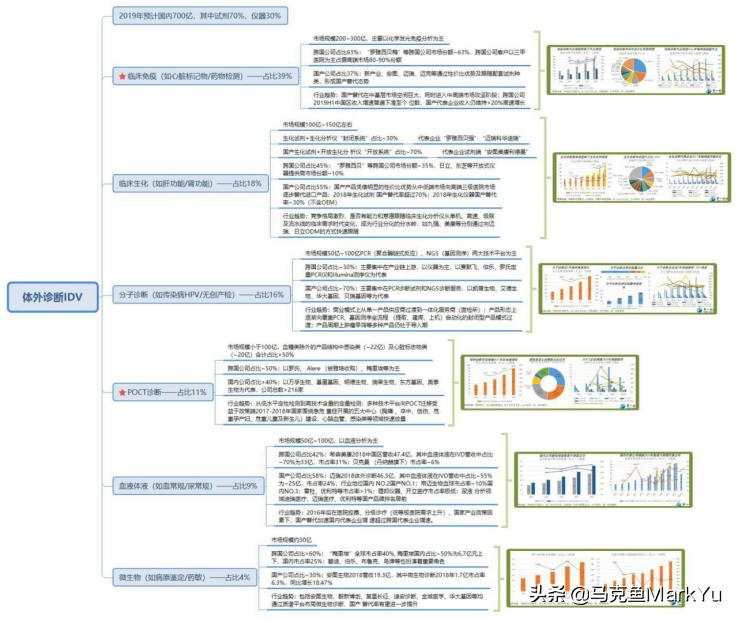

从技术分类来看,可分为免疫诊断、生化诊断、分子诊断、血栓与止血诊断等细分领域,其中免疫诊断市场规模最大,据广州标点医药信息股份有限公司统计,2018年约占据体外诊断整体市场的39%,生化诊断、分子诊断分列第二、三位。免疫诊断市场份额快速增长,其增长速度高于体外诊断行业的整体增长速度,其市场份额逐步提升。

在体外诊断行业发展的早期,生化诊断类产品一度占据最大的市场份额,近年来免疫诊断类产品市场份额已超过生化诊断类产品,成为国内市场规模最大的体外诊断细分类别。这主要是因为免疫诊断产品品种多、技术更新快、应用最为广泛。

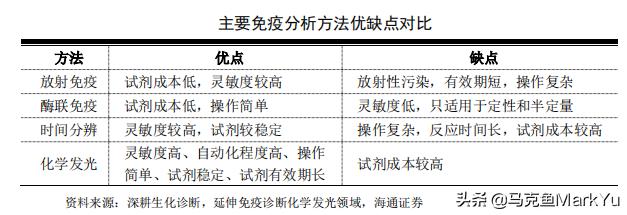

免疫诊断技术的发展历经放射免疫分析、酶联免疫分析、时间分辨、半自动化学发光、全自动化学发光免疫分析。化学发光免疫分析技术出现后,凭借极高的灵敏度和高通量快速检测的技术性能,在世界范围内迅速普及,成为引领免疫诊断快速发展的主要动力,随着其可提供的检测项目不断增加,将替代放射免疫与酶联免疫分析等技术。(Ps:所以未来除了体外诊断整体市场会增长外,全自动化学发光免疫分析还存在渗透率提升的趋势)

2019年国内化学发光免疫诊断市场规模占IVD比例假设为40%,而2019年国内IVD市场规模假设为705亿元,则2019年国内化学发光市场规模达280亿元(出厂端)。

此外近年来中国体外诊断行业发展迅速,检验产品的种类迅速增加,国内外的技术差距正在缩小,就行业整体而言国产产品市场份额已经达到44%,但具体到产品类别发展不均衡。国内企业在生化诊断领域已接近国外同类产品水平,大部分中低端产品已经替代进口。化学发光免疫诊断市场、尤其是三级医院的高端市场主要由进口品牌垄断,国产品牌所占据的市场份额较少。随着国内化学发光免疫诊断技术的发展,未来国产品牌将逐步替代进口品牌。根据迈克生物2019年报提到,目前我国体外诊断市场份额仍有80%以上为进口高端产品,我们估计化学发光领域80%为进口垄断,国产化率仅为20%。(Ps:根据国家政策导向及国内企业技术不断进步、成本价格优于进口,未来国产替代是重要逻辑)

总结:

公司所在的赛道为,体外诊断——免疫诊断——全自动化学发光免疫分析,应该说是一条非常好的赛道,整体规模占比最高,国内未来还将保持10%以上的增速。有国产替代的大逻辑(相比生化诊断和分子诊断,免疫诊断的国产化率相对较低)。所以公司的天花板还很高,至少还有5~10倍以上的空间。

但该赛道,目前主要份额还掌握在进口品牌手中,同时国内也有很多的竞争对手,未来跟踪企业发展,更应该关注于企业的竞争优势是否得以保持,技术上与进口品牌的距离是否缩小,与国内品牌的距离是否拉到,从指标上来说主要是“毛利率”,比别人更高的毛利率,说明可以有更高的定价权。

七、竞争格局

1、公司的市场份额及排名

公司2019年营业收入16.82亿,国内市场销售占比80%,则为13.45亿,假设19年体外诊断整体规模为700亿,则公司在体外诊断的市场份额为1.92%,在化学发光市场的市场份额为4.8%。从不同研报中得到的信息,虽然在市占率的数值上有偏差(主要是对市场规模的估计值不同),但对于排名可以大概可以确定,在免疫诊断领域,公司的排名在第五,位于四大进口品牌之后,位居国产品牌第一。

2、竞争对手情况(有免疫诊断业务的公司)

目前上市公司中,和公司业务完全相同的没有,从体量来说最大的是迈瑞医疗,但是不单单是免疫诊断,而且体外诊断也不是公司的主要业务;安图生物的体量也很大,但是以试剂销售为主(仪器占比10%,而新产业有30%是生化仪器的销售)。虽然新产业的营收规模小于迈瑞和安图,但是其业务还有具备很强的独特性的,是唯一一家专注于免疫诊断,以“免疫诊断仪器+试剂”协同方式发展的公司,并且都是自产业务,毛利率也明显高于其他公司(如果单看试剂业务,毛利率高达90%,因为配套自产的仪器使用,有定价权)。

3、竞争优势

化学发光诊断产品一般是试剂和仪器一体化的封闭系统,技术壁垒和研发难度较高,所以完整的产品线和研发实力都至关重要。化学发光免疫分析技术根据化学发光所用的标记物和发光原理的不同可分为三类:直接化学发光免疫分析(CLIA)、酶促化学发光免疫分析(CLEIA)和电化学发光免疫分析(ECLIA)。

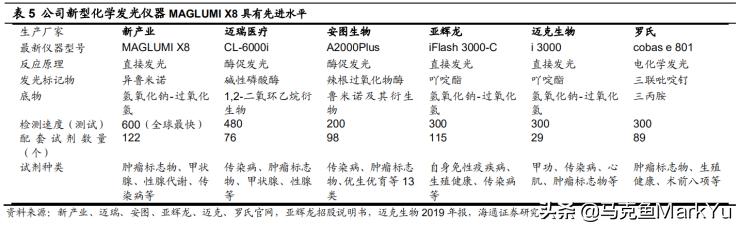

公司自主研发的全自动化学发光仪器的检测速度最高可达600个/小时,全球最快(新产业官网)。相应的配套试剂种类最全,包括了甲状腺、性腺、肿瘤标志物、代谢、传染病等多个方面。根据新产业、迈瑞医疗、安图生物、亚辉龙生物、迈克医疗等公司官网统计,新产业公司化学发光产品线齐全、性能优良,综合竞争力强,在国内市场具有竞争优势。

未来公司的关键成功要素主要是研发与渠道,研发决定了公司未来在检测项目方面是否继续提升保持优势,是否可以在仪器技术上不断靠近进口产品;渠道(经销商)决定了公司是否可以比竞争对手获取更多的终端客户。

八、募投项目

募投的方向主要是三个:1)产能扩张;2)产品升级;3)渠道拓宽,和行业所需关键成功要素是符合的。

九、公司发展目标及战略规划

公司未来的发展主要靠内生增长,通过产能扩充及全球化的布局来实现。

十、未来业绩驱动因素

1. 渠道扩张,增加国内及国外终端客户的仪器投放量,提高试剂的整体销量;

2. 变相提价,公司通过增加检测试剂种类,来增加每台机器的产出,其中31个试剂新产品已取得注册检验报告,并已进入药监局审核阶段,包括自身免疫、肿瘤、传染病等化学发光试剂及生化试剂。此外公司还有7项试剂新产品已取得注册检验报告,并已进入临床试验阶段;

3. 品类扩展,公司20年新增4款生化分析仪器及2款化学发光仪器,可以匹配到不同的客户群体,及公司在研发的免疫生化一体化仪器;

4. 产能提升,募投项目投产后,公司的产能可以增长一倍,带来的利润也将翻倍。

十一、评分

新产业目前走的是高度聚焦细分市场路线,体量与增速会小一些不如多元化公司。从国外对标公司来看,大市值的公司都是相关多元化策略,所以中短期的发展确定性很高,但看不清长期,因为体外诊断领域国内单单上市公司就差不多有将近10家。目前几个体外诊断细分领域都处于快速发展期,所有的公司都在抢占市场扩充份额,等几年后新产业想在进入的时候会不会变得非常困难了?所以对新产业的长期发展逻辑存疑,需要再看看。