1. 元旦、春节期间三亚旅游增速平稳,春节期间免税店客流和销售额提升:元旦假期前两天,三亚八大景区接待客流增长7.8%,春节期间(2.4-2.9)三亚接待游客104.35万人次。东吴预测春节期间三亚免税店和海口免税店进店人次增速分别为16%、22%,销售额分别提升22%、37%。(实际春节海南离岛免税额度增长34%符合预期)

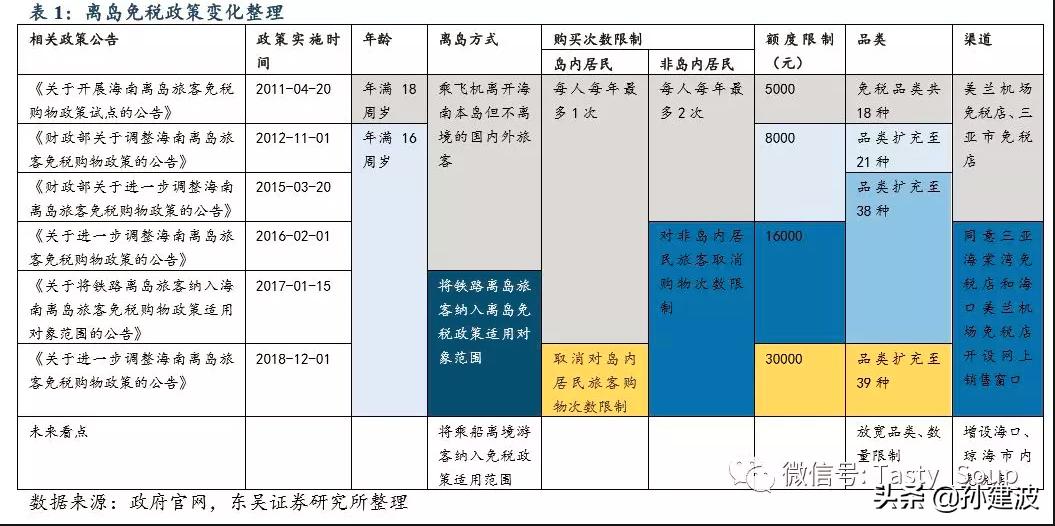

2. 离岛免税政策开放符合预期,次数、额度、品类限制再放开,并实现离岛人群全面覆盖:2018年12月1日起,离岛旅客(含岛内居民)每人每年累计免税购物限额提升至3万元,不限次,增加部分家用医疗器械商品。2018年12月28日起,轮船离岛旅客纳入海南离岛旅客免税购物政策的适用对象范围,根据国君测算2019年离港免税带来的免税购买人群增量保守预期贡献24.26亿,乐观预期51.23亿。

3. 剥离全资子公司国旅总社实现结构优化专注免税业务,高溢价彰显集团支持:中国国旅拟将全资子公司国旅总社全部股权转让给控股股东中国旅游集团,协议生效之日起3个月内以18.3亿元现金一次性付清,账面净资产9.42亿,增值8.88亿。通过本次交易,国旅将退出旅行社业务,进一步明晰战略定位,有利于集中优势资源发展免税业务。若18年前三季度剔除国旅总社,国旅整体归母净利率将由7.9%提升至10.9%,资产负债率将由30.39%下降至28.85%。

投资风险:

宏观经济下行风险、市内免税店的落地不及预期

事件整理:

2019年2月13日,中国国旅拟设香港市内免税店,继2018年7月公布开设澳门市内免税店后再次布局海外,锁定港澳市场。

12月28日起,乘轮船离岛旅客纳入海南离岛旅客免税购物政策的适用对象范围,乘船离岛的旅客可以凭离岛船票及有效身份证件,在海南离岛旅客免税购物商店及其网上销售窗口购买免税商品,离岛时在海口秀英港、新海港提货点提取所购免税商品。

12月25日公告:中国国旅拟将全资子公司国旅总社全部股权转让给控股股东中国旅游集团,协议生效之日起3个月内以18.3亿元现金一次性付清。

11月28日财政部、海关总署、税务总局联合有关部门发布《关于进一步调整海南离岛旅客免税购物政策的公告》:将离岛旅客(含岛内居民)每人每年累计免税购物限额提升至3万元,不限次。增加部分家用医疗器械商品,在离岛免税商品清单中增加视力训练仪、助听器、矫形固定器械、家用呼吸支持设备(非生命支持),每人每次限购2件。该政策自2018年12月1日起执行

总投资110亿元的中旅免税城正式公布,即将开建,该项目建设地点为海口市秀英区,项目用地675亩,位于原华侨城展示区南部地块、新海棚改范围内,该地块临近海口新港海湾码头和粤海铁路南港,接近乘船、自驾入岛游客,不排除未来放开免税购物人群限制的可能性,目前竣工日期待定。

目录

1元旦春节假期旅游情况

1.1春节假期:

1.2元旦假期

2.离岛政策放开的增量测算

2.1限次限额以及品类放宽

2.2免税适用对象的开放

3.国旅总社转让

4.市内免税店落地相关新闻

1元旦春节假期旅游情况

1.1春节假期:

受益于避寒出行和政策开放,在旅客增速平稳、同比增速略有下滑的前提下,免税店销售额上升幅度更大,带来5%-10%的客单价提升空间。

受益于避寒出行,三亚旅游增速平稳,前六天接待游客104.35万人次(剔除新增的亚特兰蒂斯综合体和海昌梦幻不夜城增速约1.21%),新开业的亚特兰蒂斯综合体和海昌梦幻不夜城日均接待游客数分别达到1.39和0.80万人/天。

受益于政策开放,免税店客流和销售额双升。三亚免税店进店人次每日均达到双位数增长,在不考虑第三日公布的非同口径数据情况下,预计前六日三亚免税店进店人次增速在16%左右,销售额增速约22%左右,客单价约有5%左右的提升;海口免税店前六日进店人次增速约23%,销售额增速约37%,客单价约有10%左右的提升。

1.2元旦假期

元旦假期旅客增速相对平稳:

就元旦假期前两天看,三亚八大景区接待客流增长7.8%,较国庆假期15.41%的增速略有下降,但18年春节假期客流增速6.77%,同期相比较为平稳。其中三亚千古情接待游客同比增长18.3%,表现良好。

2.离岛政策放开的增量测算

2.1限次限额以及品类放宽

开放限次和限额有望带来人均消费的提高。但是 8000的行邮税起征点和单价限额限制了高单价商品销售,件数限制影响低单价商品销售,此次开放带来的客单价提升有限,预计低于16年的15%。

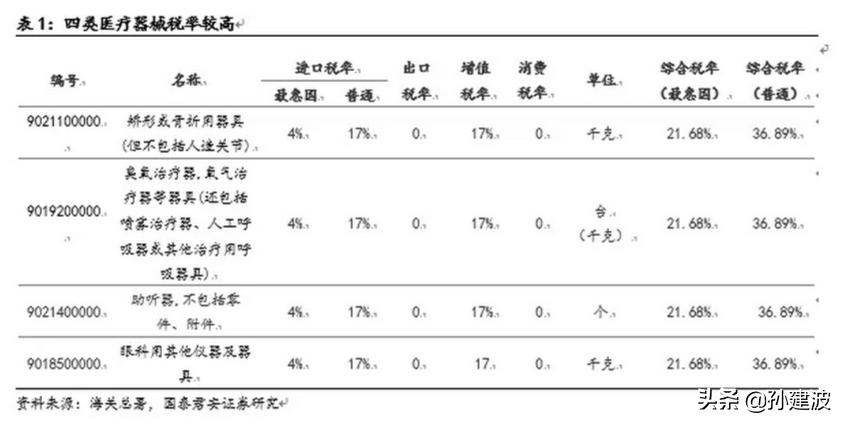

新增的四类医疗器械国内潜在需求大、国内外产业技术差距大、进口综合税率高。相比国内线上线下渠道以及境外购买,免税店的高性价比具有竞争优势;加上人口老龄化和患者低龄化,随着防患意识的提高,该品类的开放有望带来一定的增量空间。

自2011年三月离岛免税政策试点实施以来,免税利好政策多次升级,在购物次数(一次变多次)、购物限额(由最初的5000提升两次至30000)、免税商品种类(品类逐步丰富)、覆盖人群(由航空离岛扩大至火车离岛

)上逐步放宽。

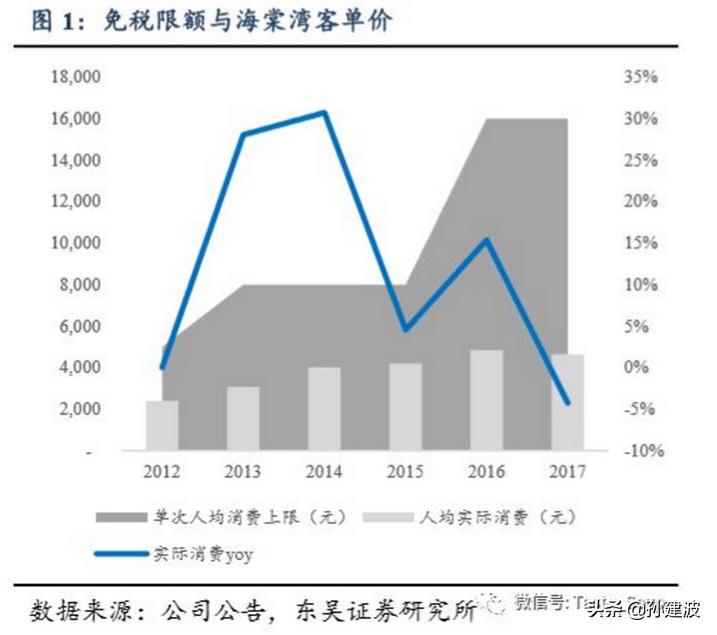

12年、16年两次免税限额提升后三亚免税店人均消费都有显著提升:1)2012年11月,人均限额从5000元提升到8000元,对应13、14年三亚免税店客单价分别同比增长28%和31%;2)16年将限额提升至16000元(一年两次的8000元额度可以合并到一次使用),带动客单价提升15%。此次免税额提升至3万同样有望促进客单价的提升;并且岛内居民免税限额提升并取消购物次数限制,或将带动岛内居民充分利用额度,自用消费和当地代购带来免税销售增量。

目前三亚离岛免税客单价为4645元,相较限额仍有较大的提升空间,主要由于1)由于行邮税起征点(8000元)和单价限额(单价人民币8000元以上商品,每年限购2件,每人每次限购1件)均较低,限制了高客单价的箱包等品类销售;2)件数限制(化妆品12件、香水8件)影响低单价产品销售。考虑到行邮税起征点8000元未同步提升,本次限额放开对高单价品类的销售改善并不显著,同时数量限制并未调整,叠加经济增速放缓带来的影响,预计客单价增幅可能低于16年的幅度。

四类医疗器械具备三项共同特征:国内潜在需求大、国内外产业技术差距大、进口综合税率高:新增的四类医疗器械最惠国综合税率21.68%,普通综合税率36.89%(含进口税和增值税)

2.2免税适用对象的开放

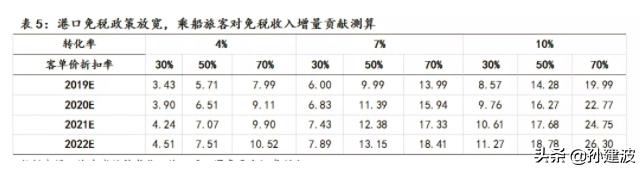

相关假设:自驾游旅客购买转化率区间为10%-15%,乘船旅客转化率区间为4%-10%,乘船旅客客单价为自驾游客单价的30%-70%。

结论:港口免税政策放开带来的2019年免税购买人群增量在保守预期下至少贡献约24.26亿,最乐观预期可贡献约51.23亿。

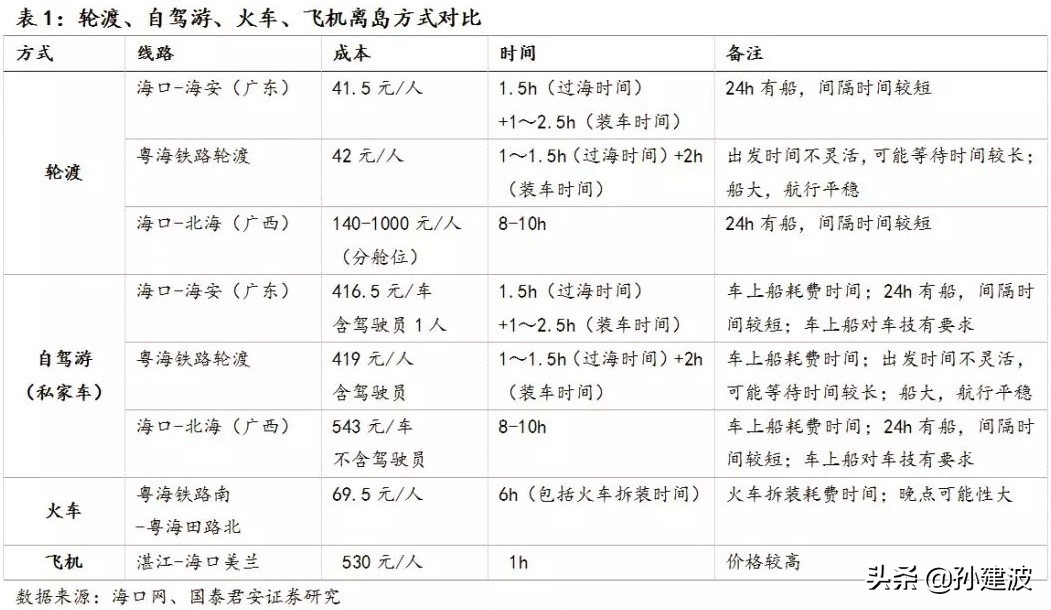

2.2.1港口离岛交通方式

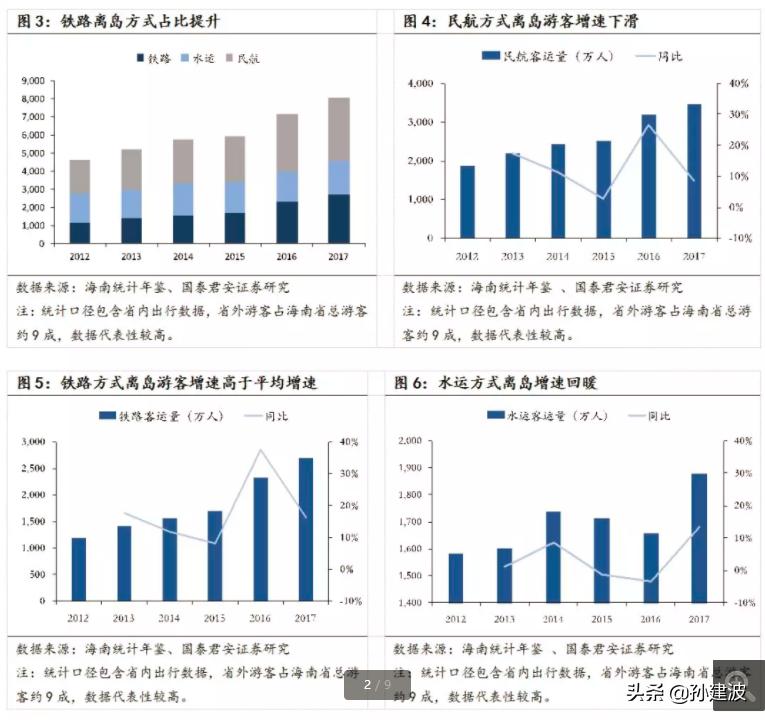

乘坐民航和铁路的旅客保持增长态势,乘坐轮渡的旅客增速波动较大,但从2017年起增速回暖趋势明显,乘坐飞机离岛的旅客增速有所下滑。在成本与便利性上,轮渡最便宜,飞机最便利。

伴随着海南国际旅游岛的建设,近年来入琼旅客保持高速增长,2014-2017三年CAGR达12.1%,2017年,海南共计接待游客6745万人次,同比增长12%。游客可自由选*民择**航、铁路、水运(包含自驾)方式入琼。2017年,以民航、铁路、水运(包含自驾)方式入琼的游客分别占比约为41.2%、5%、53.8%。

四种交通方式旅客人次呈现均衡增长态势。近年来,乘坐民航和铁路的旅客保持增长态势,而乘坐轮渡的旅客增速波动较大,但从2017年起增速回暖趋势明显。2017年,水运和铁路的增长率均在平均值(12%)之上,分别为13%和16%。相比之下,乘坐飞机离岛的旅客增速有所下滑,同比增长为8.6%。

2.2.2港口政策放宽后的增量测算

将自驾游旅客与非自驾游离港旅客(乘船旅客)带来的营收增厚分开测算。主要假设客单价和转化率,自驾游旅客购买转化率区间为10%-15%,乘船旅客转化率区间为4%-10%,乘船旅客客单价为自驾游客单价的30%-70%。预算2019年自驾游增量贡献20.83-31.24亿,乘船进出港旅游增量贡献3.43-19.99亿。

自驾游增量贡献20.83-31.24亿

相关假设:

1. 海口港进出车辆增速:2018-2020增速18.7%,2021-2022增速20%;

2. 自驾游车辆占比60%,平均每辆车3名旅客;

3. 客单价以三亚海棠湾2017年数据为基数,2018-2022增速为5%/15%/10%/7%/6%;

4. 免税购物转化率在10%-15%之间。

乘船旅客增量贡献3.43-19.99亿

相关假设:

1. 保守假设海口港出港旅客增速保持10%;

2. 乘船旅客客单价为自驾游的30%、50%或70%;

3. 乘船旅客购买免税转化率为4%,7%或10%

相关假设说明:

自驾游

Ø 自驾游人数:2017年海口港出入车辆303.7万(+18.7%),假设2018-2020年保持18.7%的出境车辆增速,2021-2022年新港区建成后增速提升至20%。进出港车辆类型包括货车和客车,海南属旅游大省,客运应多于货运。保守假设自驾游车辆占比60%,每车载三名乘客,则2017-2022年自驾游出岛旅客约273/324/385/457/549/658万人次。

Ø 客单价:客单价代表了游客购买实力(在无政策催化下应稳定增长),自驾游客对旅行体验要求更高,消费实力应不低于民航旅客,因此假设自驾游客单价与三亚免税店相同,2017年4479元/人。参考2012年免税限额从5000元提升至8000元,客单价提升40%;2016年免税购物总额从8000元提升至16000元,客单价提升15%。因此假设免税购物总额提升后,2018年-2022年客单价提升增速为:2018年增长5%(免税额度放开政策2018年12月起执行,2018年客单价提升受益幅度较小),2019年客单价增长15%(参照2016年额度提升后的客单价增速预测),2020年至2022年10%/7%/6%(额度提升对客单价促进作用具有一定持续性),对应2018-2022年客单价4703/5408/5949/6366/6748元。

Ø 转化率:转化率变动对测算结果影响较大,我们以三亚免税店转化率为中间值做分类讨论。2017年,三亚机场游客购买免税转化率为13.51%,则取港口自由行转化率为10%,13.51%,15%(在极悲观预期下,转化率假设降至5%,则2019-2022年增厚10.42/13.6/17.46/22.21亿元)。

乘船旅客

Ø 乘船旅客人数:乘船旅客人数=预计海口港未来出港人数-自驾游游客人数。参照前文,保守假设海口港出港旅整体客增速10%,则2018-2022年乘船出港旅客人数约506/528/547/555/557万人次。

Ø 客单价:相比于民航和自驾途径,乘船旅客客单价应最低,在此假设乘船旅游客单价为自驾游旅客的30%、50%和70%。

Ø 转化率:乘船旅客以观光游为主,购买免税转化率也应较低,在此将转化率设为10%,7%和4%三挡测算增量区间。

3.国旅总社转让

国旅总社业绩贡献有限,剥离对业绩影响不大。国旅总社主营国内游、出入境旅游、签证等业务,收入体量较大。随着旅行社行业竞争加剧,利润空间压缩,政策优势衰减,国旅总社收入增速持续放缓,17年评估收入123.5亿(-1.8%),盈利能力疲软,净利率0.13%,评估归母净利0.16亿(-67%),18年1-9月营收94.8亿元、归母净利0.23亿元。

专注免税业务,战略地位明晰,发展资金充裕。通过本次交易,国旅将退出旅行社业务,进一步明晰战略定位,有利于集中优势资源发展免税业务。除交易对价18.3亿现金收入外,国旅总社5个募投项目也将同时转让,对应专户余额1.3亿元,资金储备为免税业务发展奠定基础。

优化业务结构,提升盈利能力。交易完成后,国旅资产负债率将有所降低,毛利率、净利率将有所提升,盈利能力将不断加强。若18年前三季度剔除国旅总社,国旅整体归母净利率将由7.9%提升至10.9%,资产负债率将由30.39%下降至28.85%。

4.市内免税店落地相关新闻

2018年10月9日,上海中免市内免税店有限公司正式注册成立,中免持股51%的中免集团北京首都机场免税品有限公司持股90%,预计上海市内免税店最快有望于明年年初开设;海南海口和琼海的市内免税店也有望逐步落地,市内免税店较机场免税店面积更大、服务更优质、选购时间更充裕,能够具有更高的转化率和客单价,盈利能力显著。市内免税店将逐步成为重要的业务板块,打开利润空间。

18年12月中旅中标海南多块土地,总投资110亿元的中旅免税城正式公布,即将开建,该项目建设地点为海口市秀英区,项目用地675亩,位于原华侨城展示区南部地块、新海棚改范围内,该地块临近海口新港海湾码头和粤海铁路南港,接近乘船、自驾入岛游客,不排除未来放开免税购物人群限制的可能性,目前竣工日期待定。此前市场还传出消息,中国国旅在海南增设免税店,选址除了海口市之外还有位于琼海市的博鳌。

2019年1月13日,在市人大代表询问、政协委员咨询活动现场接受市十五届人大二次会议代表询问时,北京市文化和旅游局副局长曹鹏程向北京商报记者透露——今年,北京将积极推进国内首家市内免税店在朝阳区落地,主要面向来京的入境游客,从空间上进一步将机场免税店延伸至市区,价格与机场保持一致。

2018年2月13日公告拟在香港投资设立全资孙公司,开设市内免税店。香港作为自由贸易区,除烟酒外其他商品不收税,市内免税店不经营烟酒,可现场提货,相比普通专柜享有正品和渠道优势,目前主要市内免税店运营商为DFS。香港作为自贸区,免税概念模糊,市场成熟竞争充分,加上人工成本较高,盈利空间相对有限,此次投资香港市内免税店,有助于完善中免在香港的香化、精品渠道,与机场免税店形成联动,战略意义大于盈利。中国国旅近期更新

(王二狗)