(报告出品方/作者:太平洋证券,李鑫鑫,伍兆丰)

核心观点:

百润股份:预调鸡尾酒行业龙头,聚焦358度产品矩阵

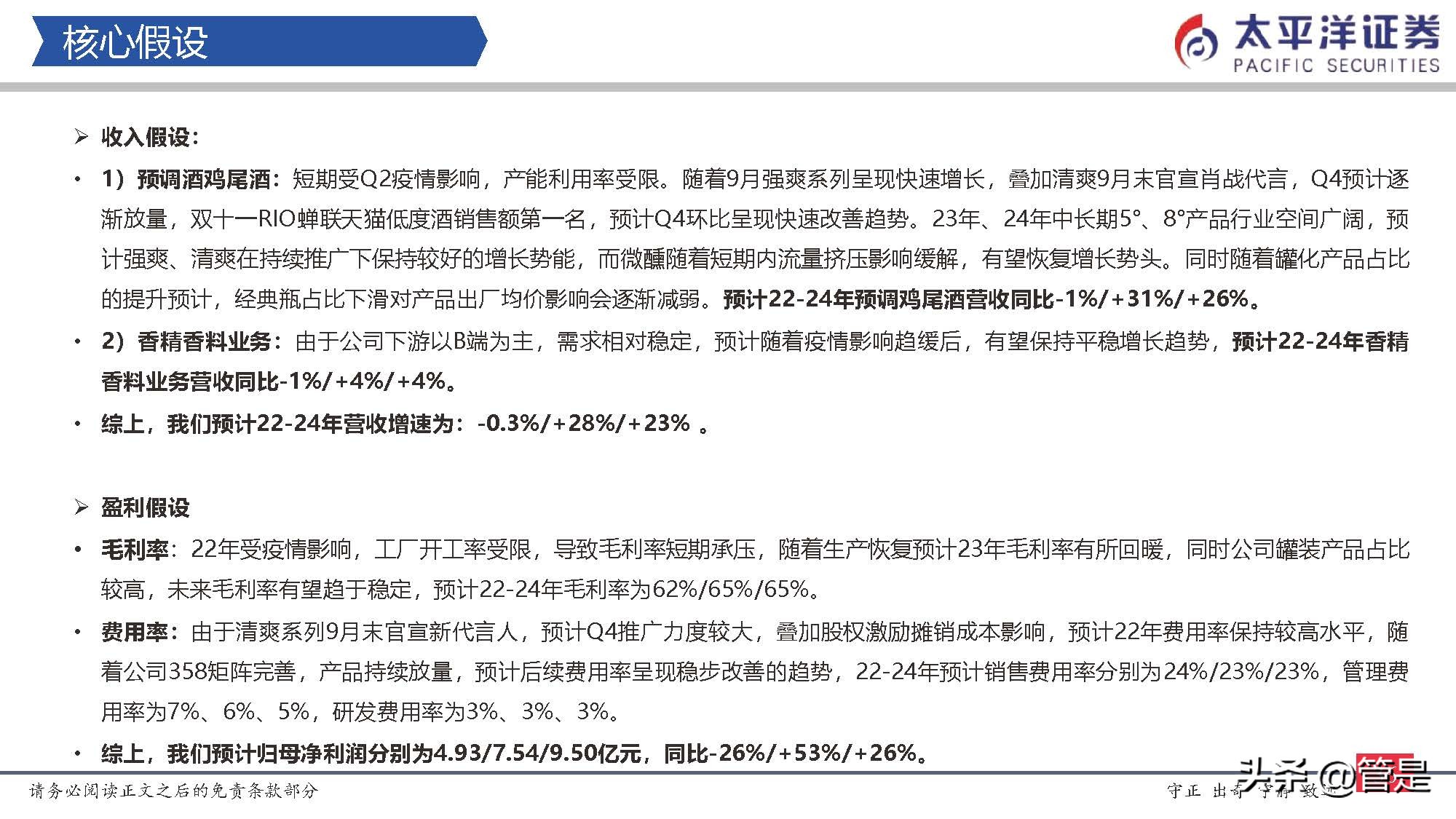

公司成立与97年,最开始主营香精香料业务,02年成功研发出适合亚洲市场的预调鸡尾酒配方,于03年成立巴克斯酒业,推出RIO品牌开 启预调酒业务,是国内预调鸡尾酒行业先行者之一。09年短暂剥离后,公司于15年发行股份作价49.44亿元,重新收购巴克斯100%股权, 随后RIO品牌逐渐发展为行业绝对龙头,21年市占率达89%。公司旗下包括多个系列产品,22年提出“358”品类矩阵建设,聚焦微醺、 清爽、强爽系列。

行业格局:国内低度酒市场发展逐步回暖,Z世代、年轻女性逐渐成为主力军

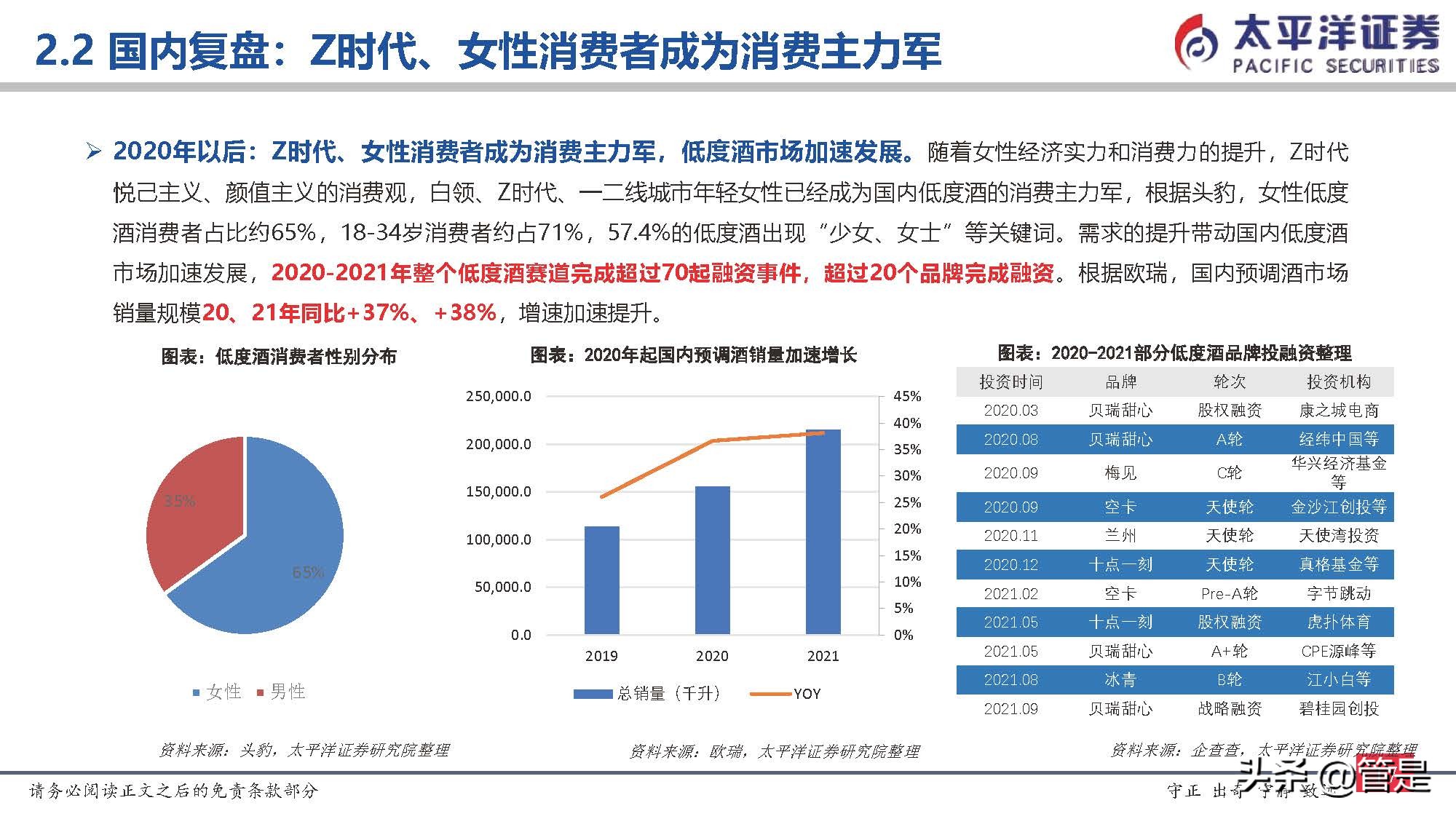

国内市场:“非理性繁荣”后回归健康发展,Z时代、女性消费者成为消费主力军。1)2010-2015:早期消费场景以娱乐场所即饮渠道为 主,拓宽渠道后出现爆发式增长;2)2015-2017:大量竞争者入局,市场产能过剩、山寨问题频出,泡沫破裂;3)2018-2020:市场回 归理性,渠道库存基本清理完毕,重回健康增长轨道;4)2020以后:Z时代、年轻女性成为消费主力军,低度酒市场加速发展。

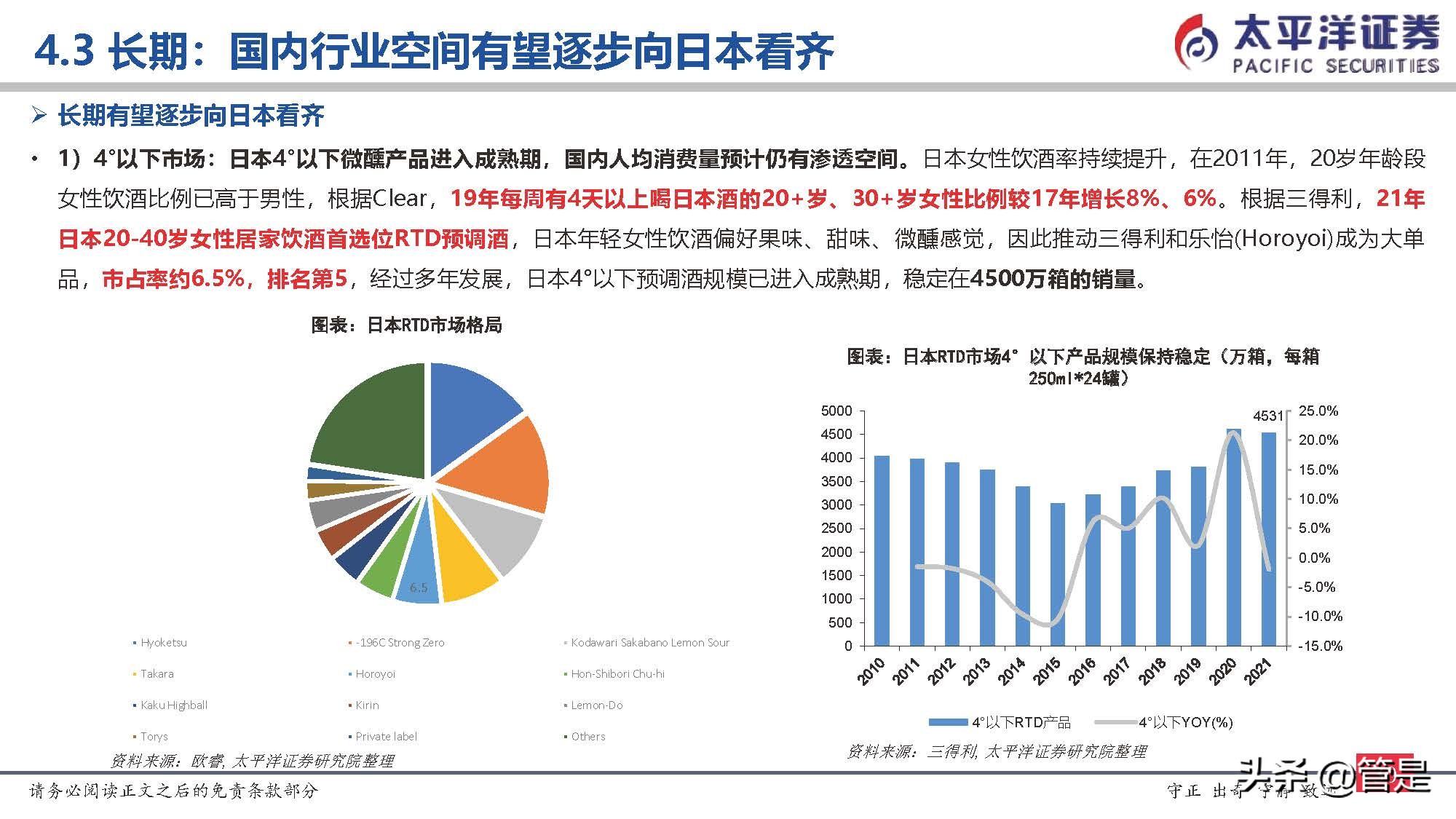

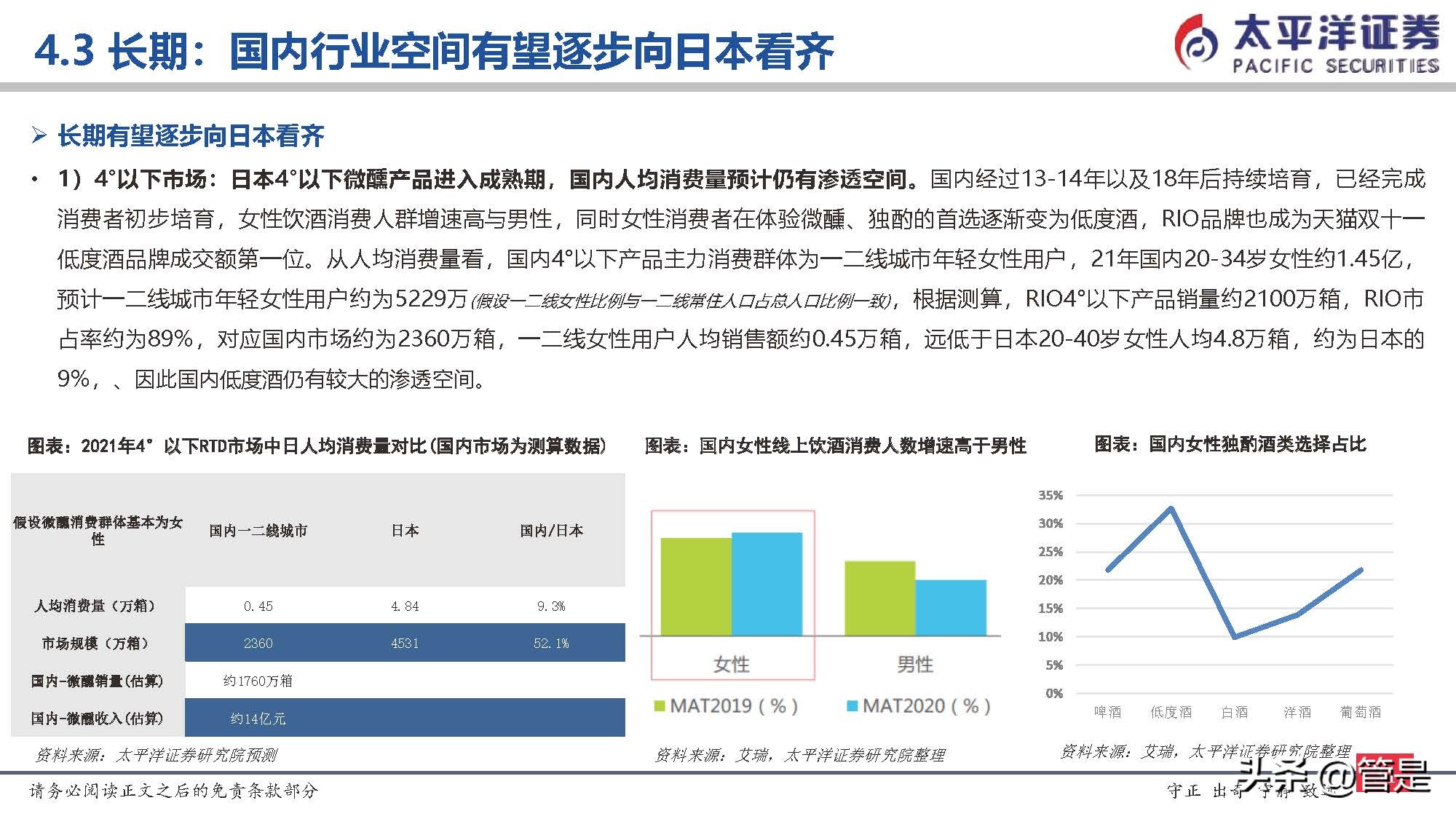

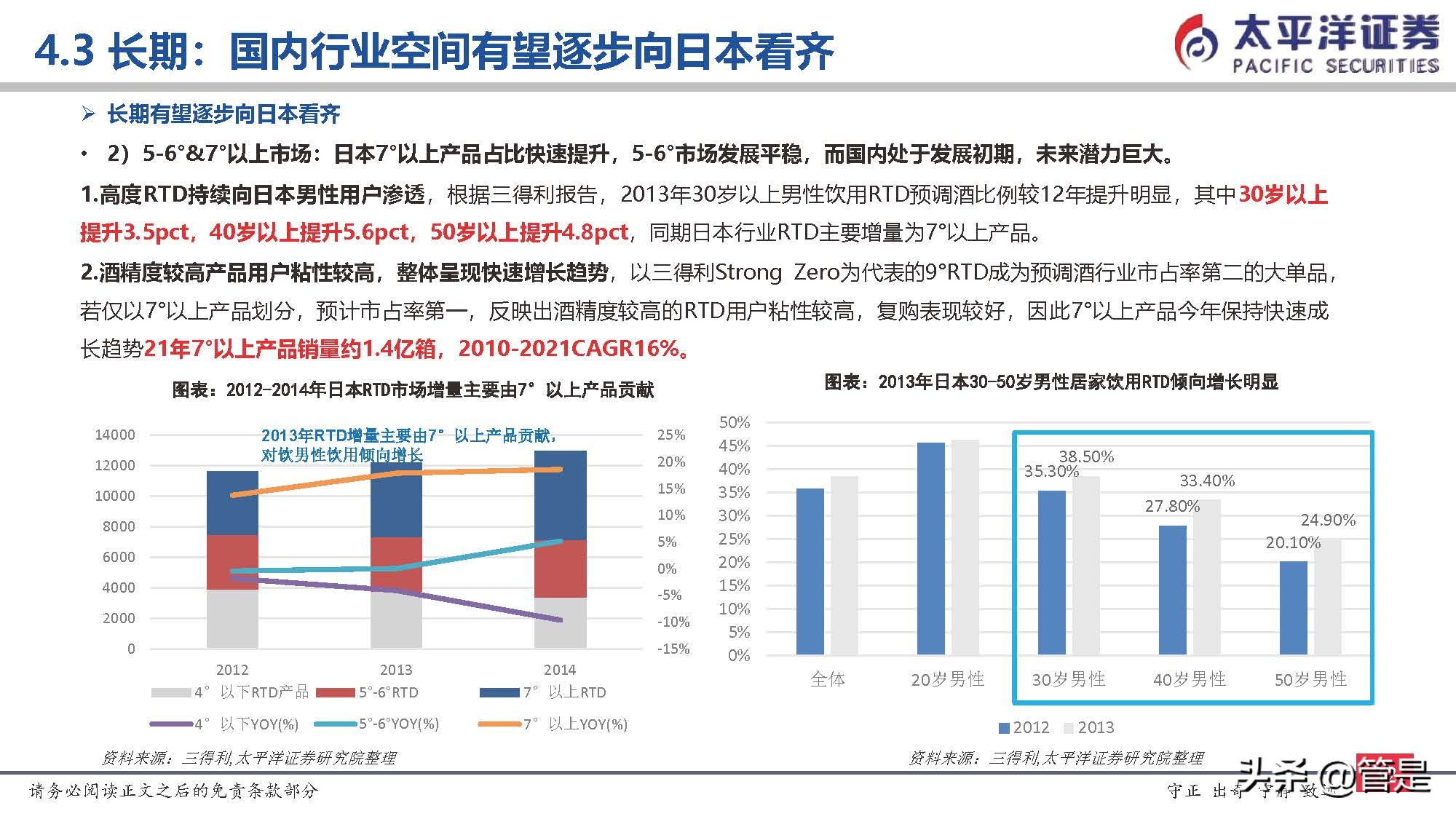

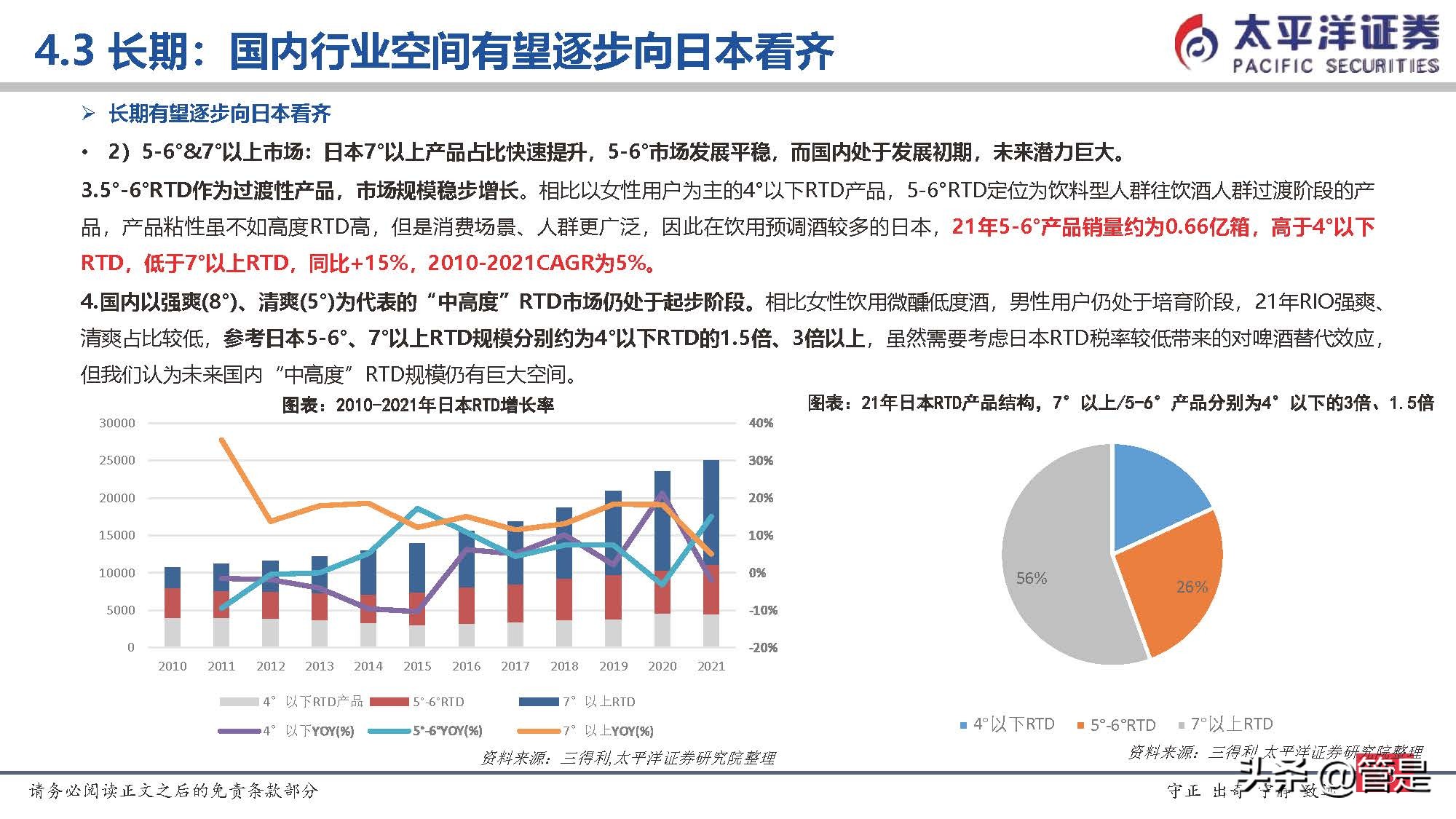

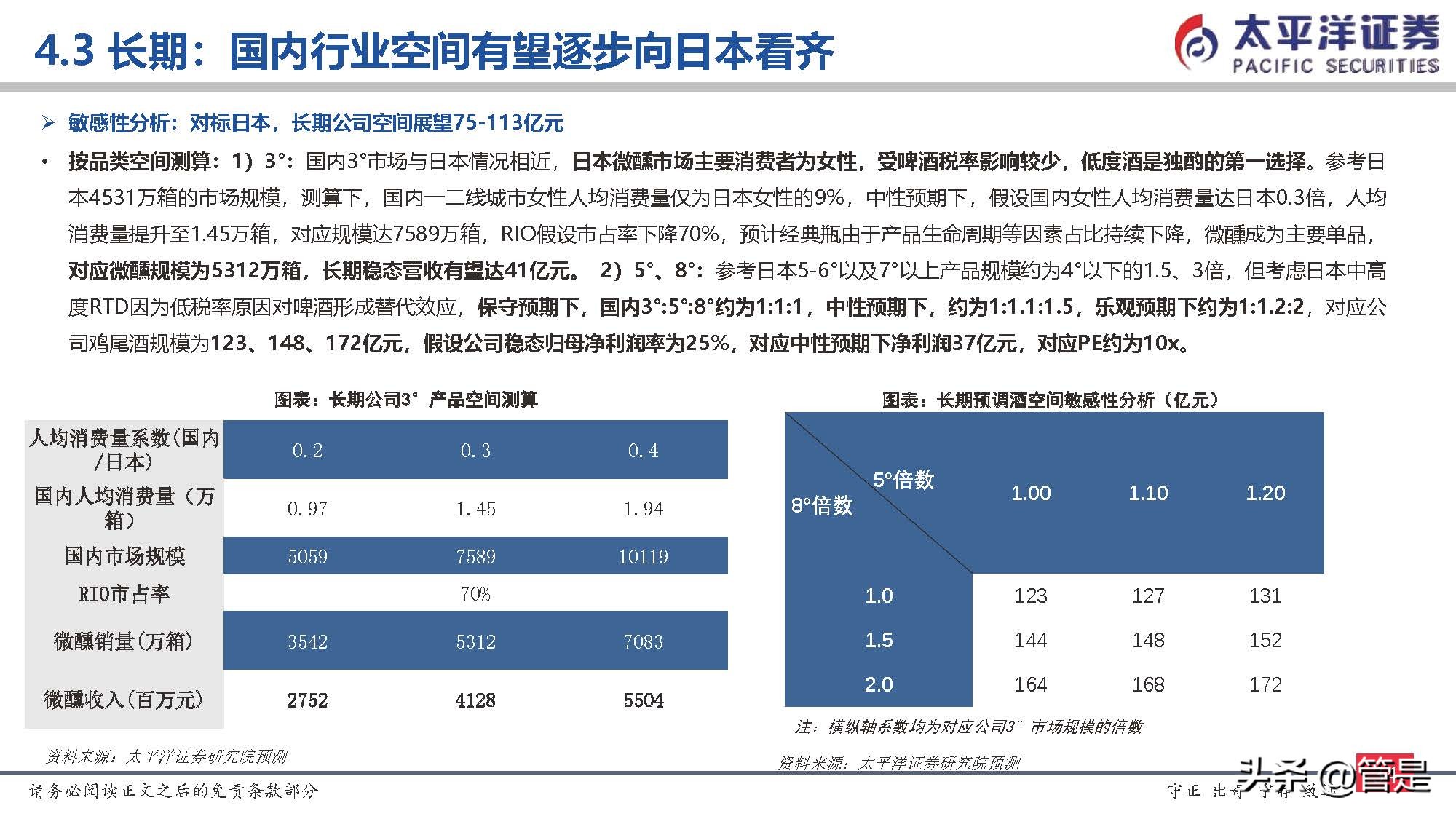

公司竞争力:精细化运营,品牌力明显。产品端:推出358度战略,细化消费场景,拓宽消费人群。 品牌力:优秀场景营销占领消费者心智,RIO品牌黏性高于竞争对手,品牌力较高。短期强爽、清爽加快占领用户心智,长期行业空间广阔。短期:强爽、清爽精细化营销加速占领消费者心智,强爽持续培育成果显现,市场天花板逐渐打开,短期销售爆发有望带动业绩环比改善。 中期:强爽具有一定的“买醉性价比”、较高的复购率,有望持续渗透男性用户和消费场景,推动强爽成为第二成长曲线 长期:行业拓展空间广阔,国内消费者持续培育下有望逐步向日本看齐。日本4°以下微醺产品进入成熟期。国内完成初步培育,未来仍有成 长空间;日本7°以上产品占比快速提升、5-6°平稳增长。国内对应市场处于发展初期,未来潜力巨大。

一、百润股份:预调鸡尾酒行业龙头,聚焦358度产品矩阵

1.1、目录历史:行业先行者与绝对龙头,管理层深耕预调鸡尾酒19年

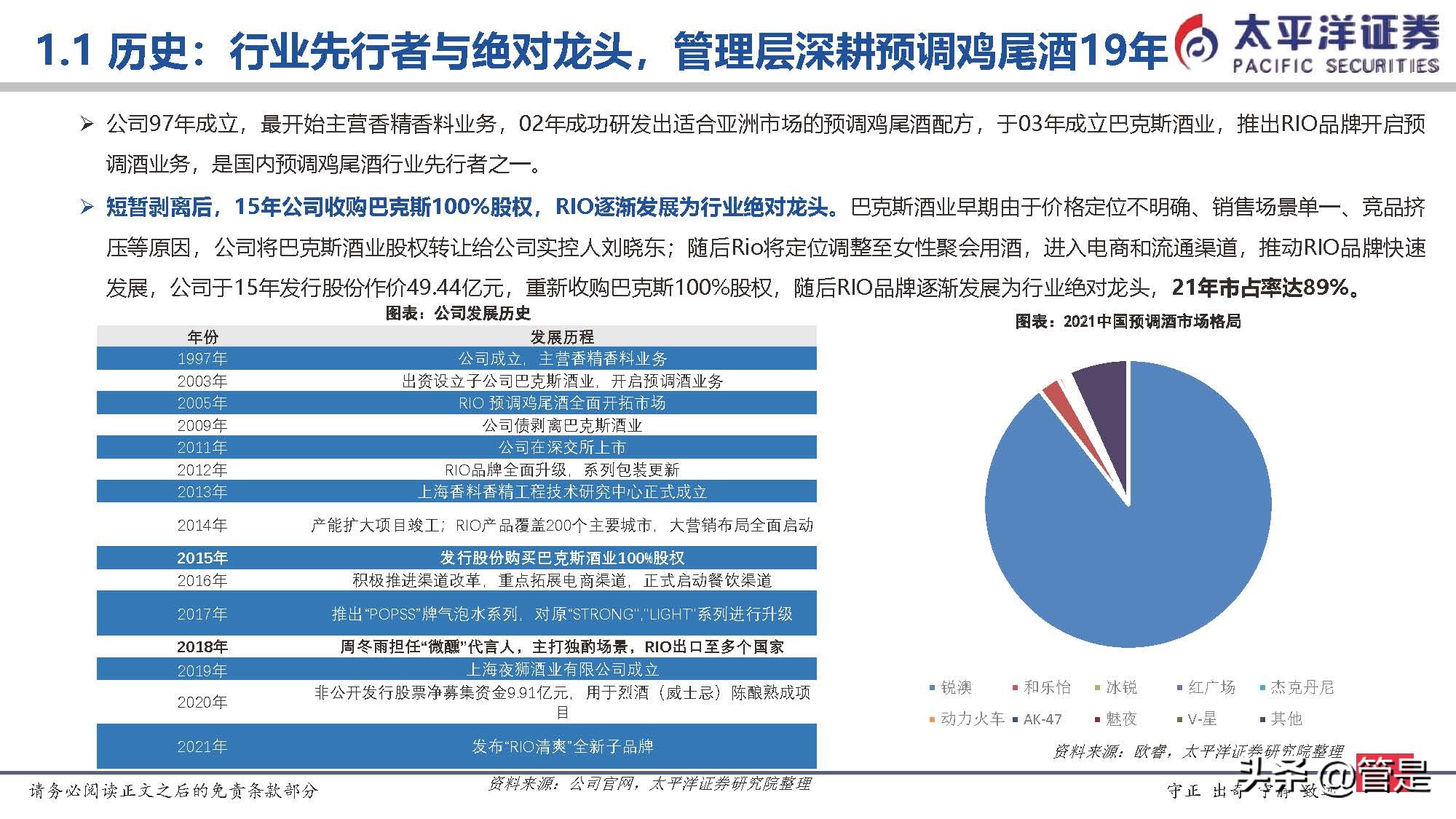

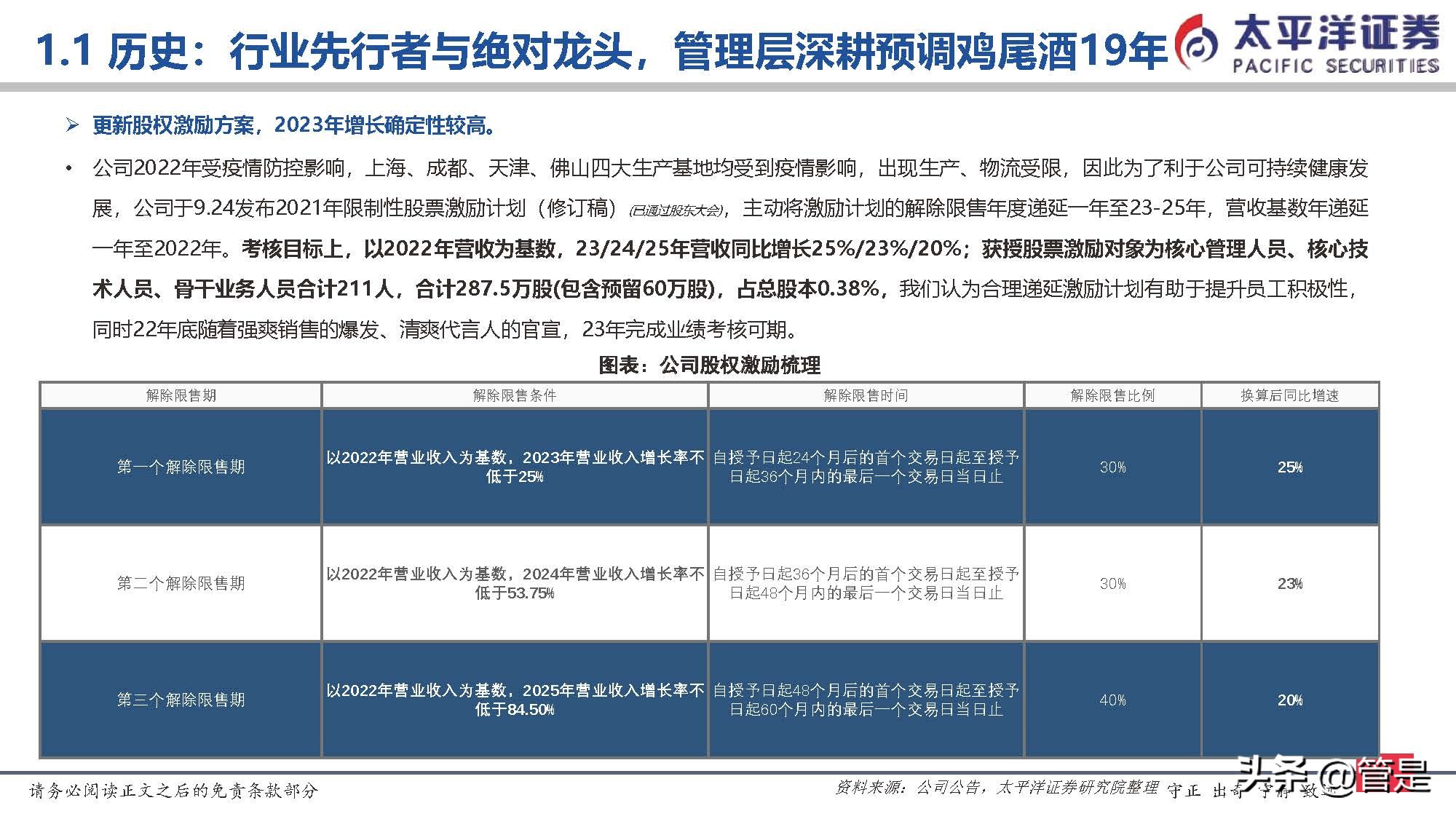

公司97年成立,最开始主营香精香料业务,02年成功研发出适合亚洲市场的预调鸡尾酒配方,于03年成立巴克斯酒业,推出RIO品牌开启预 调酒业务,是国内预调鸡尾酒行业先行者之一。 短暂剥离后,15年公司收购巴克斯100%股权,RIO逐渐发展为行业绝对龙头。巴克斯酒业早期由于价格定位不明确、销售场景单一、竞品挤 压等原因,公司将巴克斯酒业股权转让给公司实控人刘晓东;随后Rio将定位调整至女性聚会用酒,进入电商和流通渠道,推动RIO品牌快速 发展,公司于15年发行股份作价49.44亿元,重新收购巴克斯100%股权,随后RIO品牌逐渐发展为行业绝对龙头,21年市占率达89%。

1.2、目录产品端:预调鸡尾酒为主导业务,品类上聚焦“358”建设

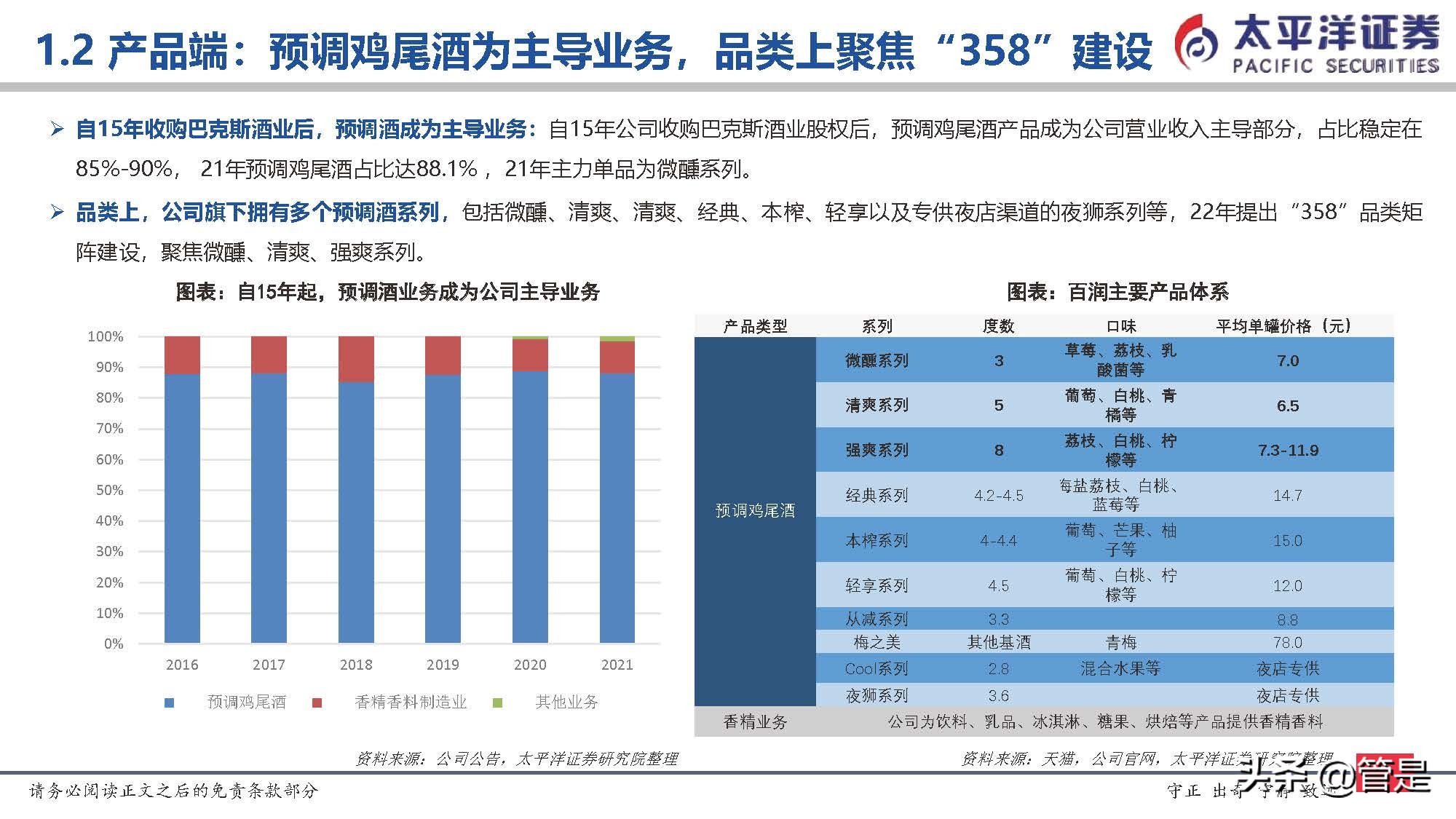

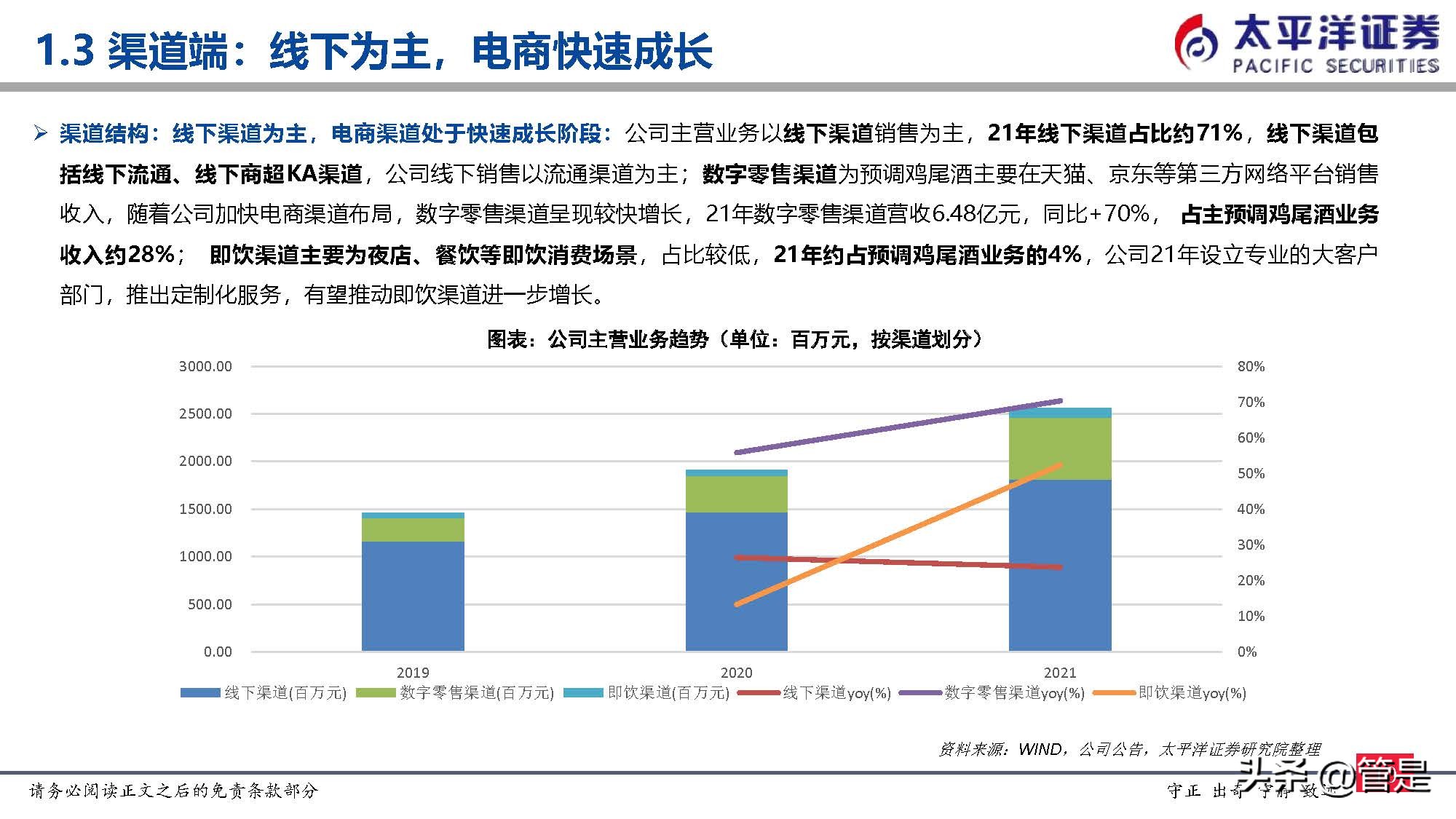

自15年收购巴克斯酒业后,预调酒成为主导业务:自15年公司收购巴克斯酒业股权后,预调鸡尾酒产品成为公司营业收入主导部分,占比稳定在 85%-90%, 21年预调鸡尾酒占比达88.1% ,21年主力单品为微醺系列。品类上,公司旗下拥有多个预调酒系列,包括微醺、清爽、清爽、经典、本榨、轻享以及专供夜店渠道的夜狮系列等,22年提出“358”品类矩 阵建设,聚焦微醺、清爽、强爽系列。

1.3、目录营收端:鸡尾酒业务营收18年后增速回暖

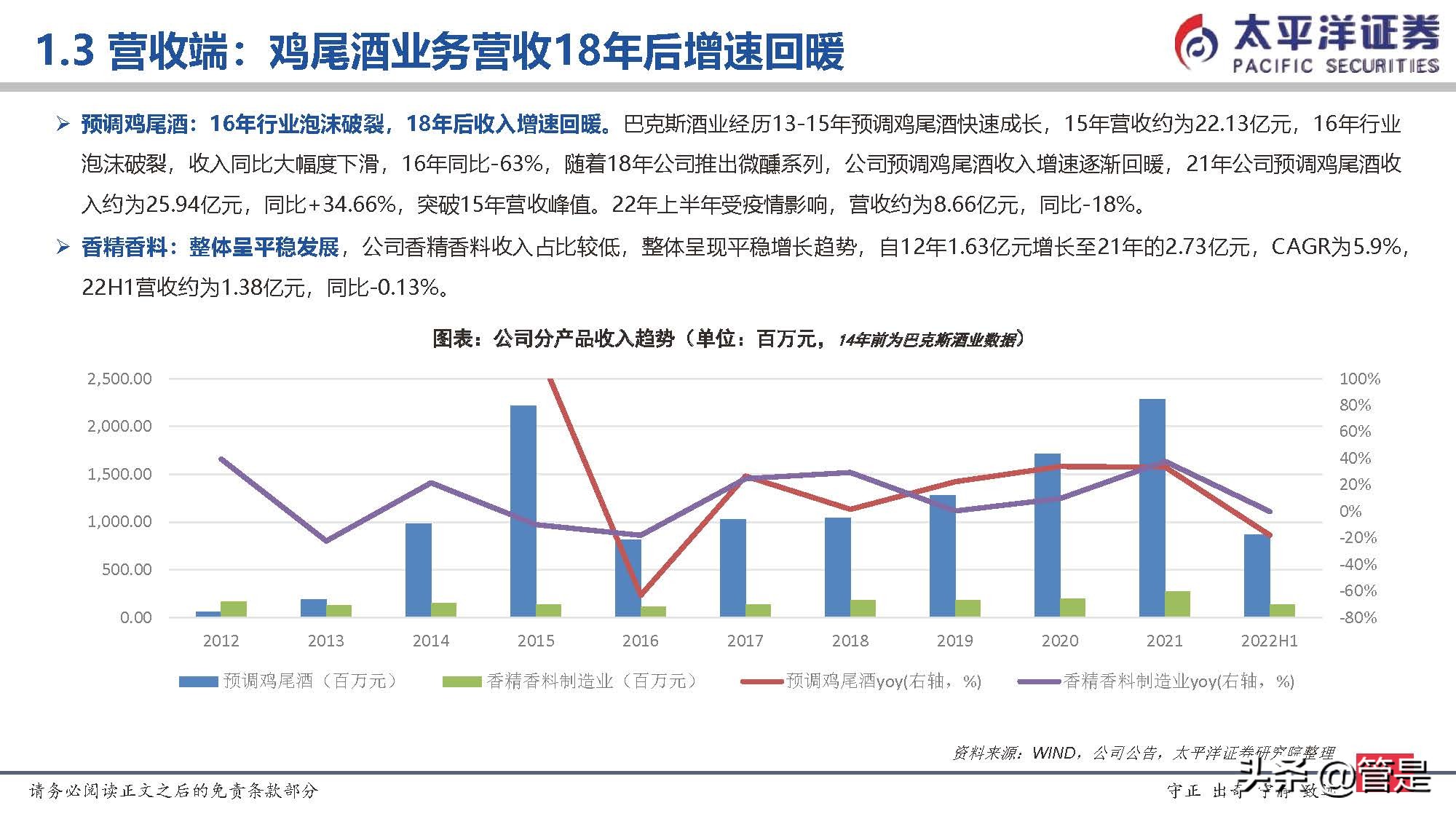

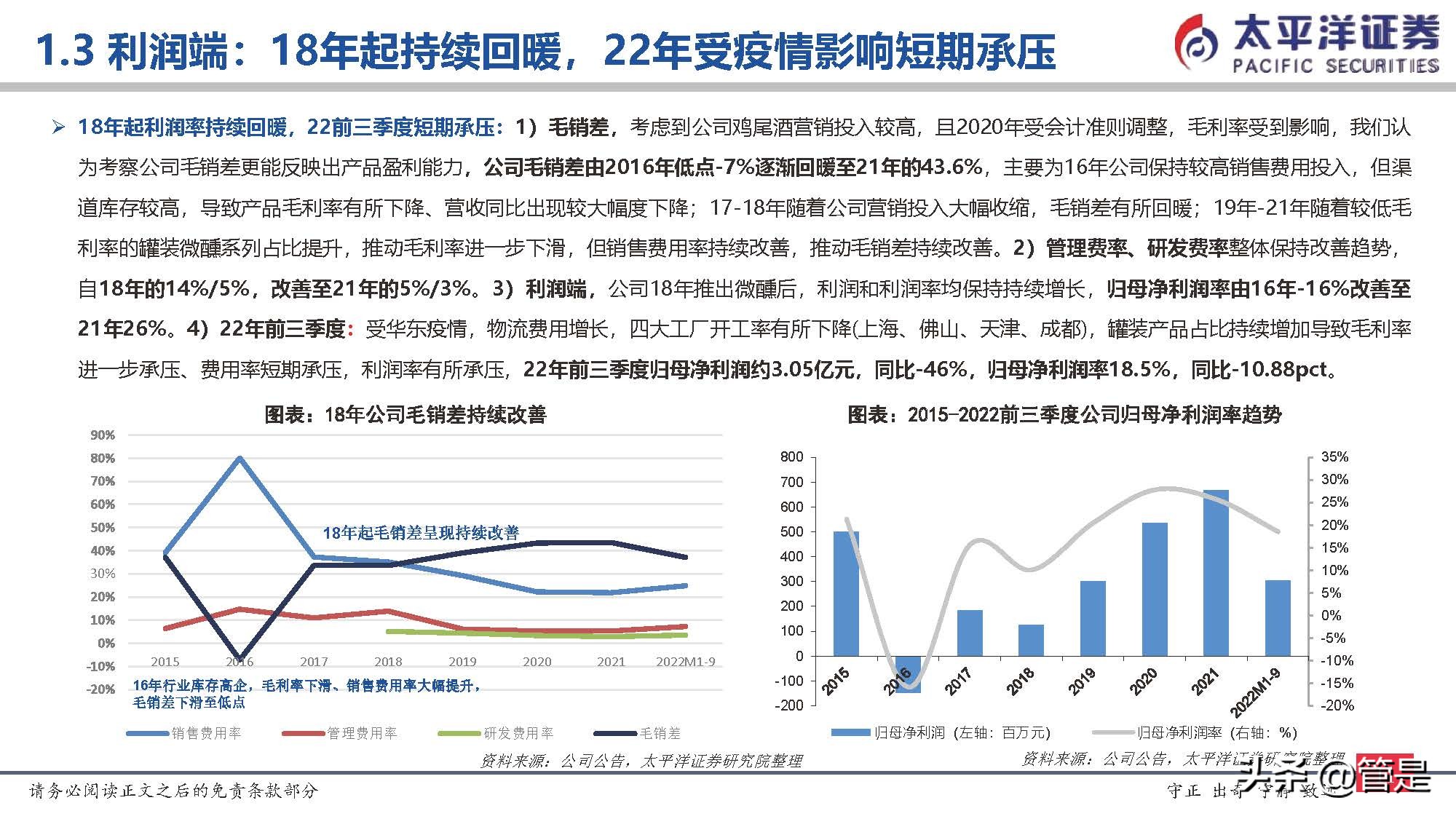

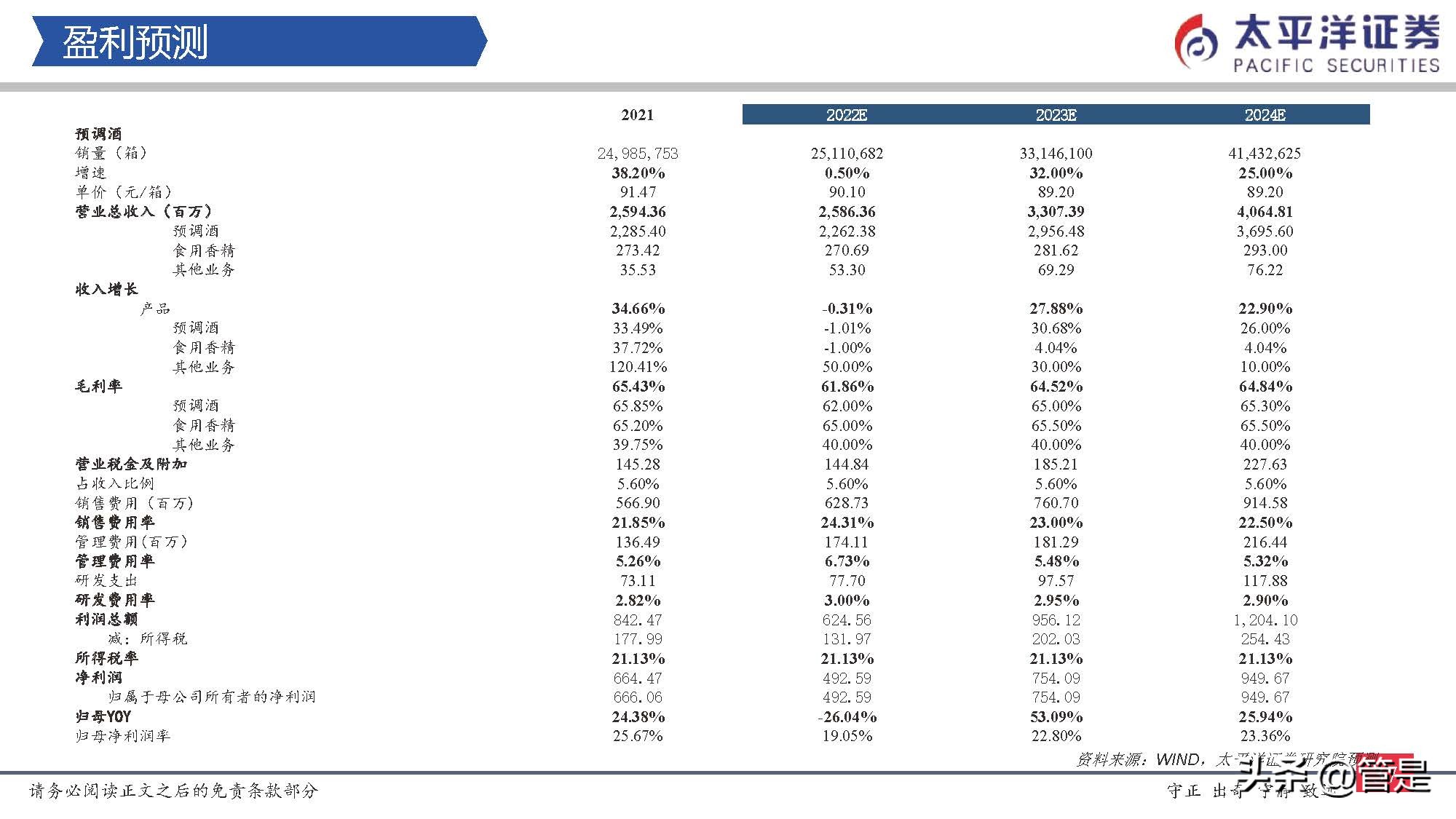

预调鸡尾酒:16年行业泡沫破裂,18年后收入增速回暖。巴克斯酒业经历13-15年预调鸡尾酒快速成长,15年营收约为22.13亿元,16年行业 泡沫破裂,收入同比大幅度下滑,16年同比-63%,随着18年公司推出微醺系列,公司预调鸡尾酒收入增速逐渐回暖,21年公司预调鸡尾酒收 入约为25.94亿元,同比+34.66%,突破15年营收峰值。22年上半年受疫情影响,营收约为8.66亿元,同比-18%。 香精香料:整体呈平稳发展,公司香精香料收入占比较低,整体呈现平稳增长趋势,自12年1.63亿元增长至21年的2.73亿元,CAGR为5.9%, 22H1营收约为1.38亿元,同比-0.13%。

二、行业分析:国内市场逐步回暖,Z时代、女性消费者成为消费主力军

2.1、目录预调鸡尾酒的发展历史

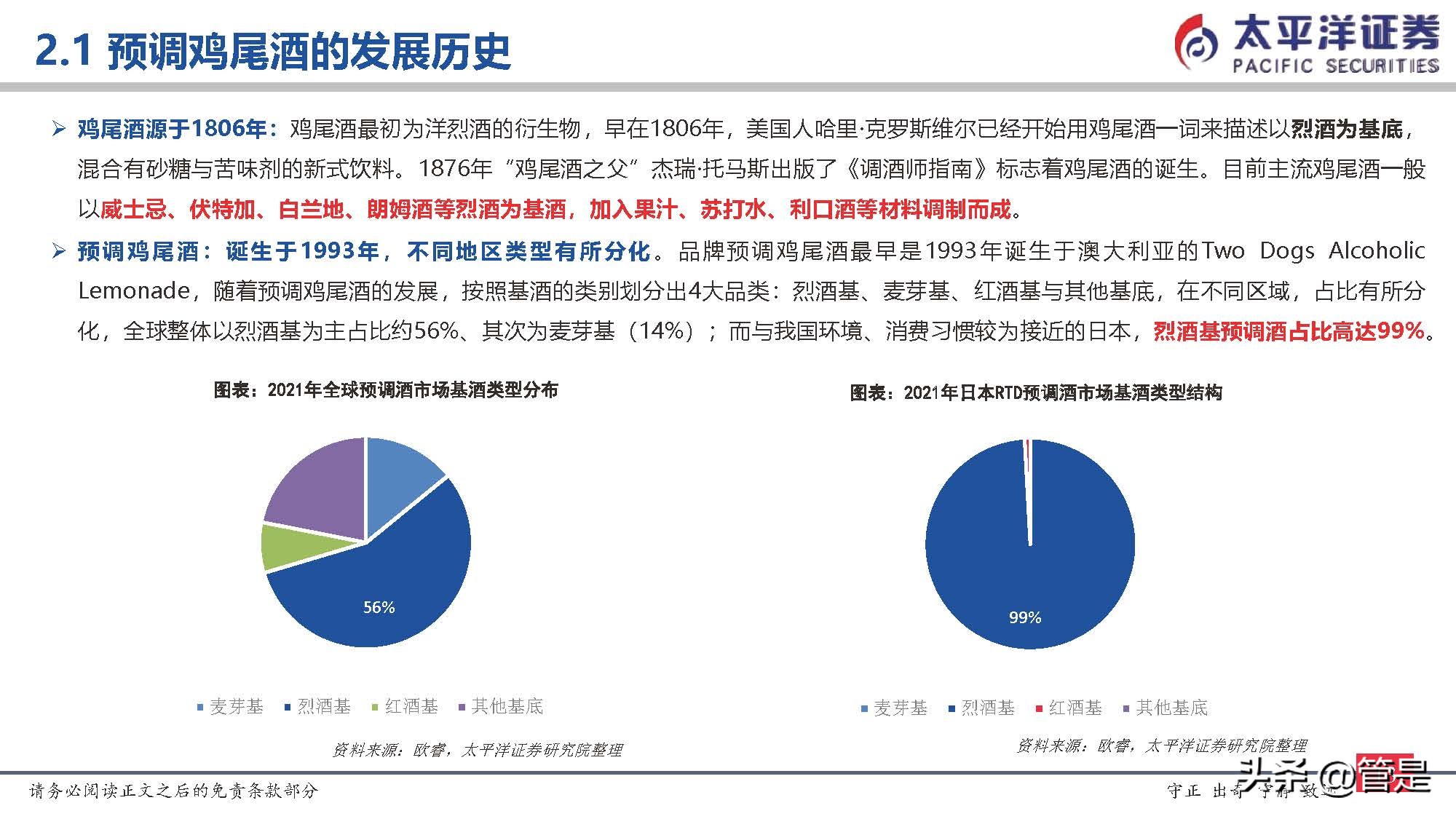

鸡尾酒源于1806年:鸡尾酒最初为洋烈酒的衍生物,早在1806年,美国人哈里·克罗斯维尔已经开始用鸡尾酒一词来描述以烈酒为基底, 混合有砂糖与苦味剂的新式饮料。1876年“鸡尾酒之父”杰瑞·托马斯出版了《调酒师指南》标志着鸡尾酒的诞生。目前主流鸡尾酒一般 以威士忌、伏特加、白兰地、朗姆酒等烈酒为基酒,加入果汁、苏打水、利口酒等材料调制而成。 预调鸡尾酒:诞生于1993年,不同地区类型有所分化。品牌预调鸡尾酒最早是1993年诞生于澳大利亚的Two Dogs Alcoholic Lemonade,随着预调鸡尾酒的发展,按照基酒的类别划分出4大品类:烈酒基、麦芽基、红酒基与其他基底,在不同区域,占比有所分 化,全球整体以烈酒基为主占比约56%、其次为麦芽基(14%);而与我国环境、消费习惯较为接近的日本,烈酒基预调酒占比高达99%。

2.2、目录国内市场复盘:“非理性繁荣”后回归健康发展

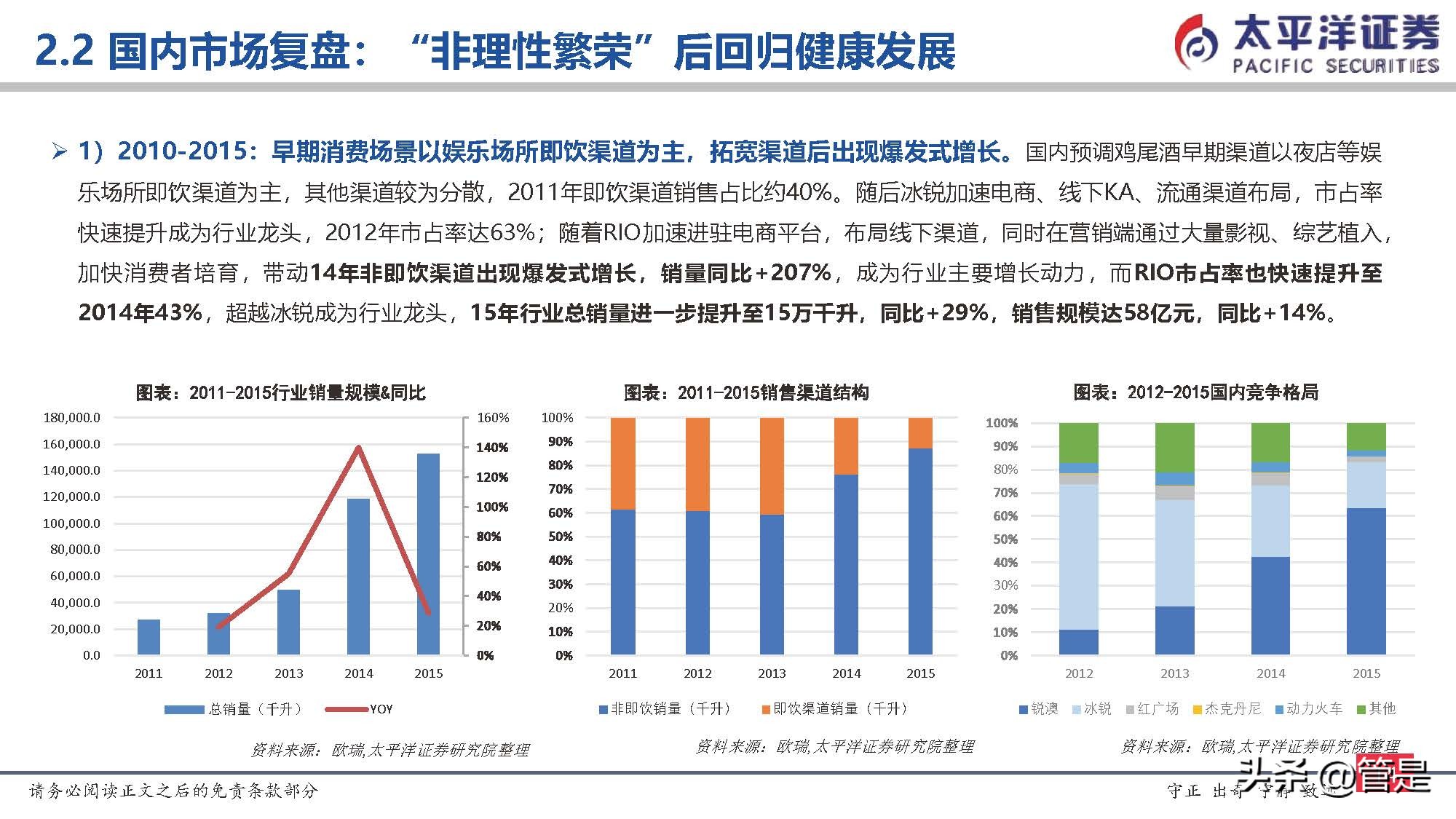

1)2010-2015:早期消费场景以娱乐场所即饮渠道为主,拓宽渠道后出现爆发式增长。国内预调鸡尾酒早期渠道以夜店等娱 乐场所即饮渠道为主,其他渠道较为分散,2011年即饮渠道销售占比约40%。随后冰锐加速电商、线下KA、流通渠道布局,市占率 快速提升成为行业龙头,2012年市占率达63%;随着RIO加速进驻电商平台,布局线下渠道,同时在营销端通过大量影视、综艺植入, 加快消费者培育,带动14年非即饮渠道出现爆发式增长,销量同比+207%,成为行业主要增长动力,而RIO市占率也快速提升至 2014年43%,超越冰锐成为行业龙头,15年行业总销量进一步提升至15万千升,同比+29%,销售规模达58亿元,同比+14%。

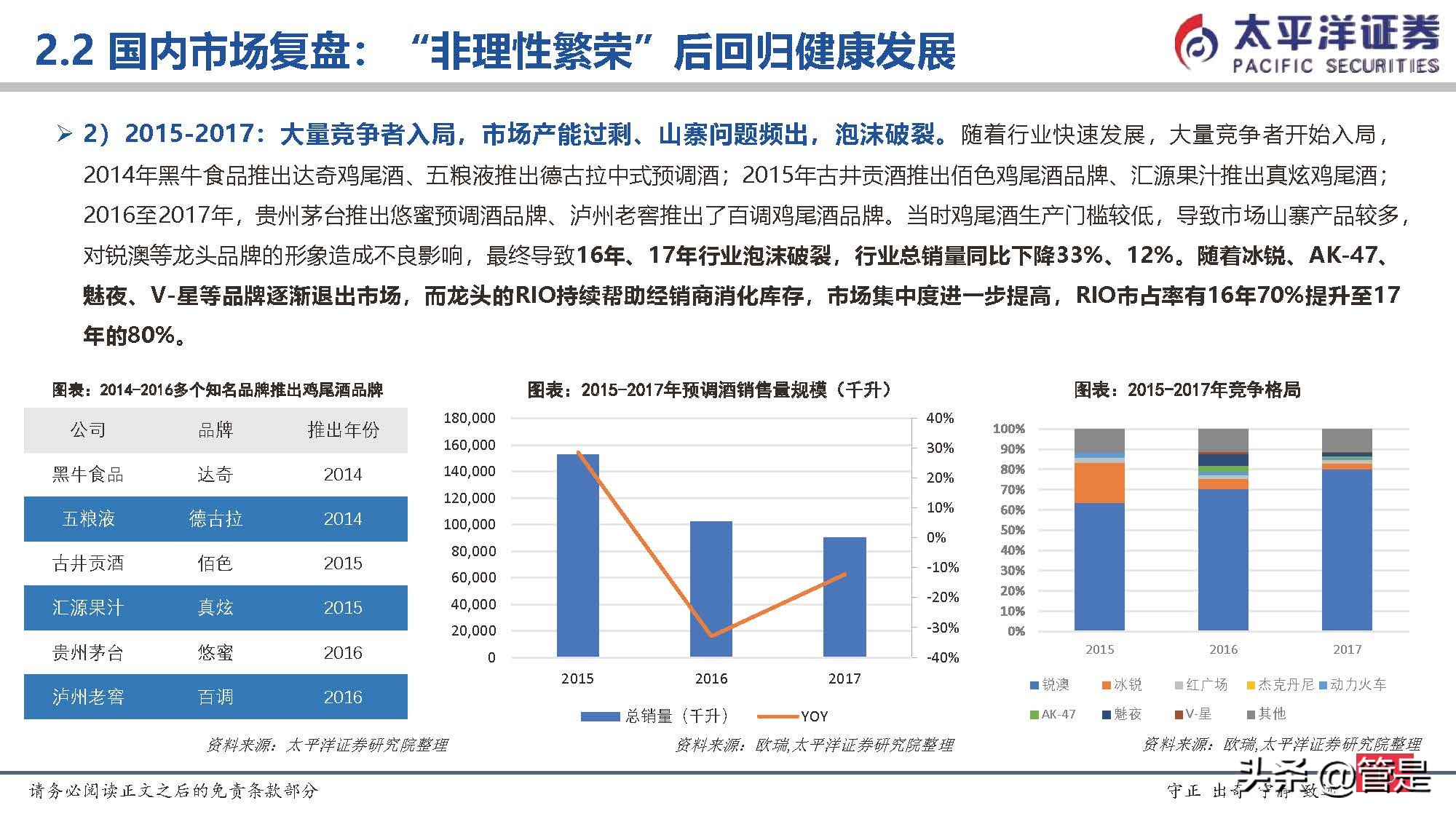

2)2015-2017:大量竞争者入局,市场产能过剩、山寨问题频出,泡沫破裂。随着行业快速发展,大量竞争者开始入局, 2014年黑牛食品推出达奇鸡尾酒、五粮液推出德古拉中式预调酒;2015年古井贡酒推出佰色鸡尾酒品牌、汇源果汁推出真炫鸡尾酒; 2016至2017年,贵州茅台推出悠蜜预调酒品牌、泸州老窖推出了百调鸡尾酒品牌。当时鸡尾酒生产门槛较低,导致市场山寨产品较多, 对锐澳等龙头品牌的形象造成不良影响,最终导致16年、17年行业泡沫破裂,行业总销量同比下降33%、12%。

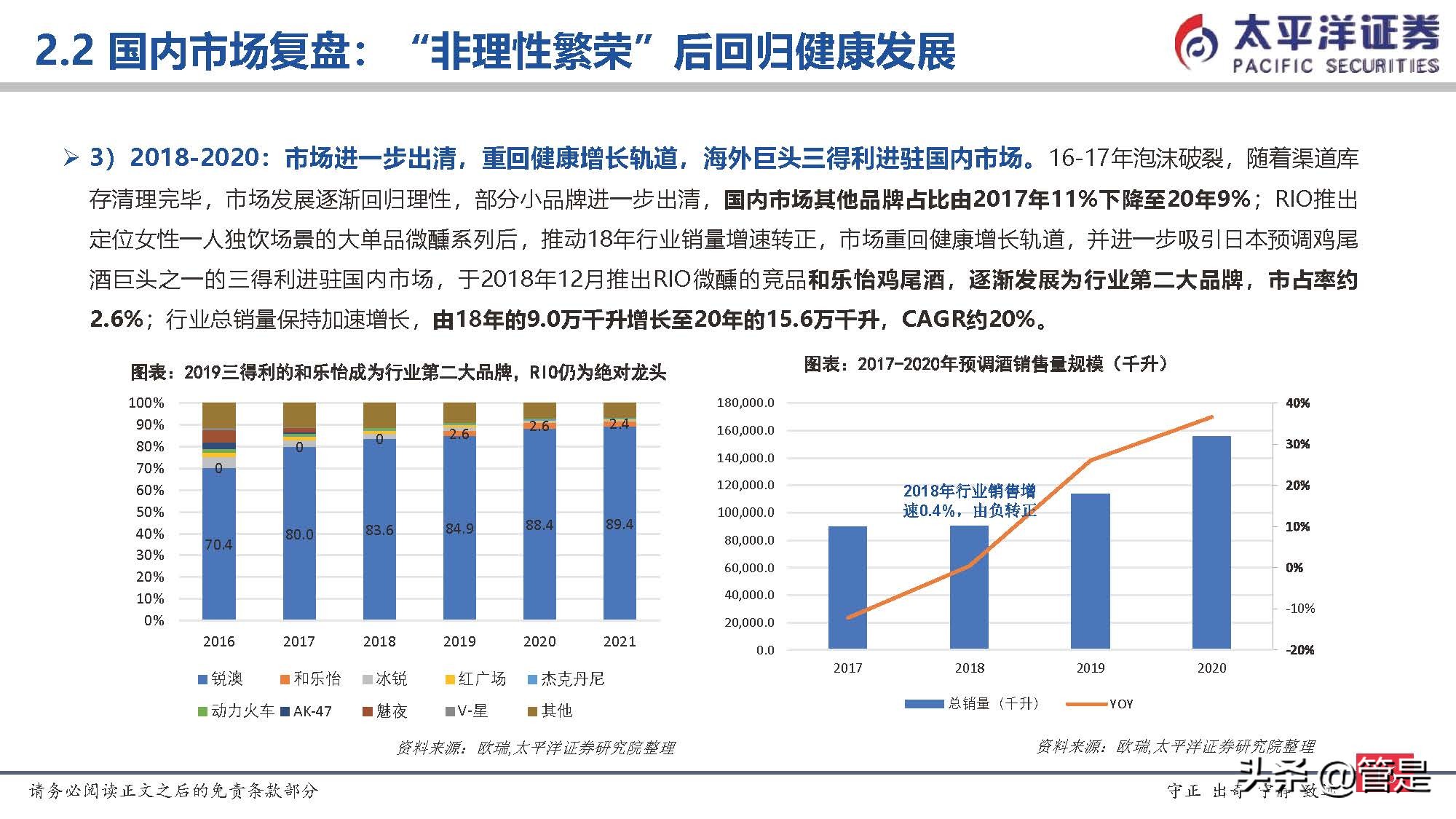

3)2018-2020:市场进一步出清,重回健康增长轨道,海外巨头三得利进驻国内市场。16-17年泡沫破裂,随着渠道库 存清理完毕,市场发展逐渐回归理性,部分小品牌进一步出清,国内市场其他品牌占比由2017年11%下降至20年9%;RIO推出 定位女性一人独饮场景的大单品微醺系列后,推动18年行业销量增速转正,市场重回健康增长轨道,并进一步吸引日本预调鸡尾 酒巨头之一的三得利进驻国内市场,于2018年12月推出RIO微醺的竞品和乐怡鸡尾酒,逐渐发展为行业第二大品牌,市占率约 2.6%;行业总销量保持加速增长,由18年的9.0万千升增长至20年的15.6万千升,CAGR约20%。

三、公司竞争力:精细化运营,品牌力明显

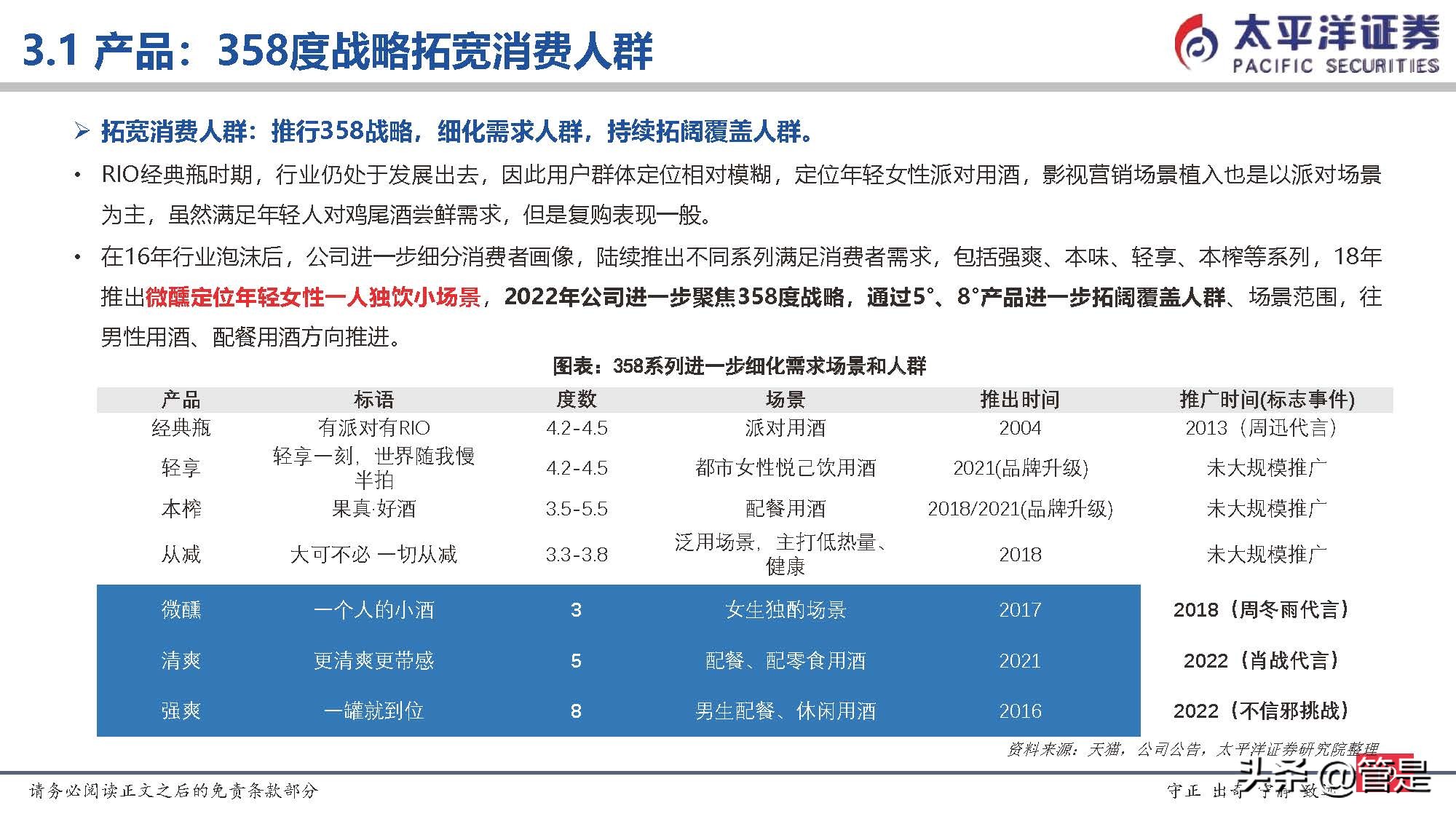

3.1、目录产品:358度战略拓宽消费人群

拓宽消费人群:推行358战略,细化需求人群,持续拓阔覆盖人群。 RIO经典瓶时期,行业仍处于发展出去,因此用户群体定位相对模糊,定位年轻女性派对用酒,影视营销场景植入也是以派对场景 为主,虽然满足年轻人对鸡尾酒尝鲜需求,但是复购表现一般。 在16年行业泡沫后,公司进一步细分消费者画像,陆续推出不同系列满足消费者需求,包括强爽、本味、轻享、本榨等系列,18年 推出微醺定位年轻女性一人独饮小场景,2022年公司进一步聚焦358度战略,通过5°、8°产品进一步拓阔覆盖人群、场景范围,往 男性用酒、配餐用酒方向推进。

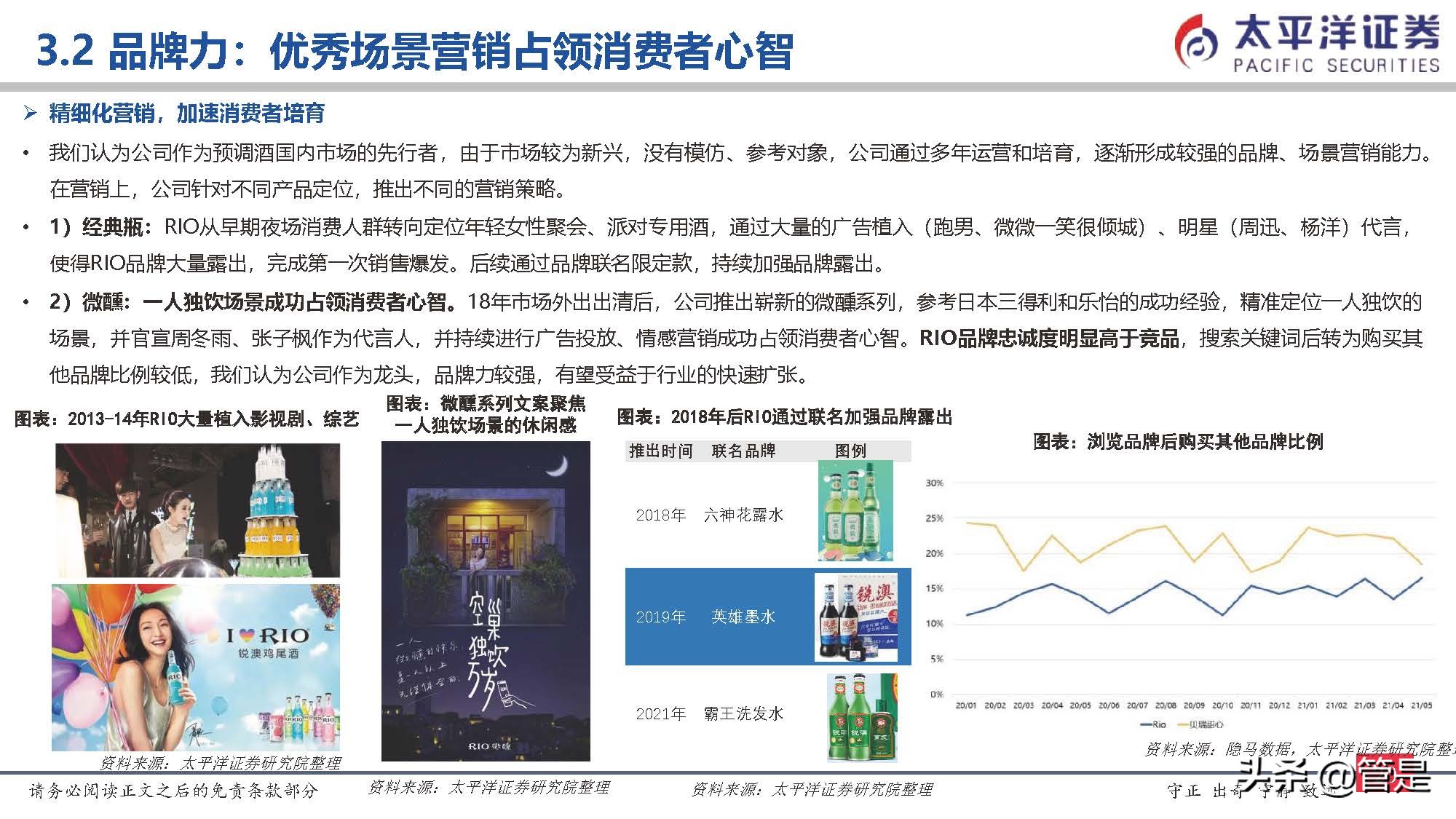

3.2、目录品牌力:优秀场景营销占领消费者心智

精细化营销,加速消费者培育,我们认为公司作为预调酒国内市场的先行者,由于市场较为新兴,没有模仿、参考对象,公司通过多年运营和培育,逐渐形成较强的品牌、场景营销能力。 在营销上,公司针对不同产品定位,推出不同的营销策略。 1)经典瓶:RIO从早期夜场消费人群转向定位年轻女性聚会、派对专用酒,通过大量的广告植入(跑男、微微一笑很倾城)、明星(周迅、杨洋)代言, 使得RIO品牌大量露出,完成第一次销售爆发。后续通过品牌联名限定款,持续加强品牌露出。

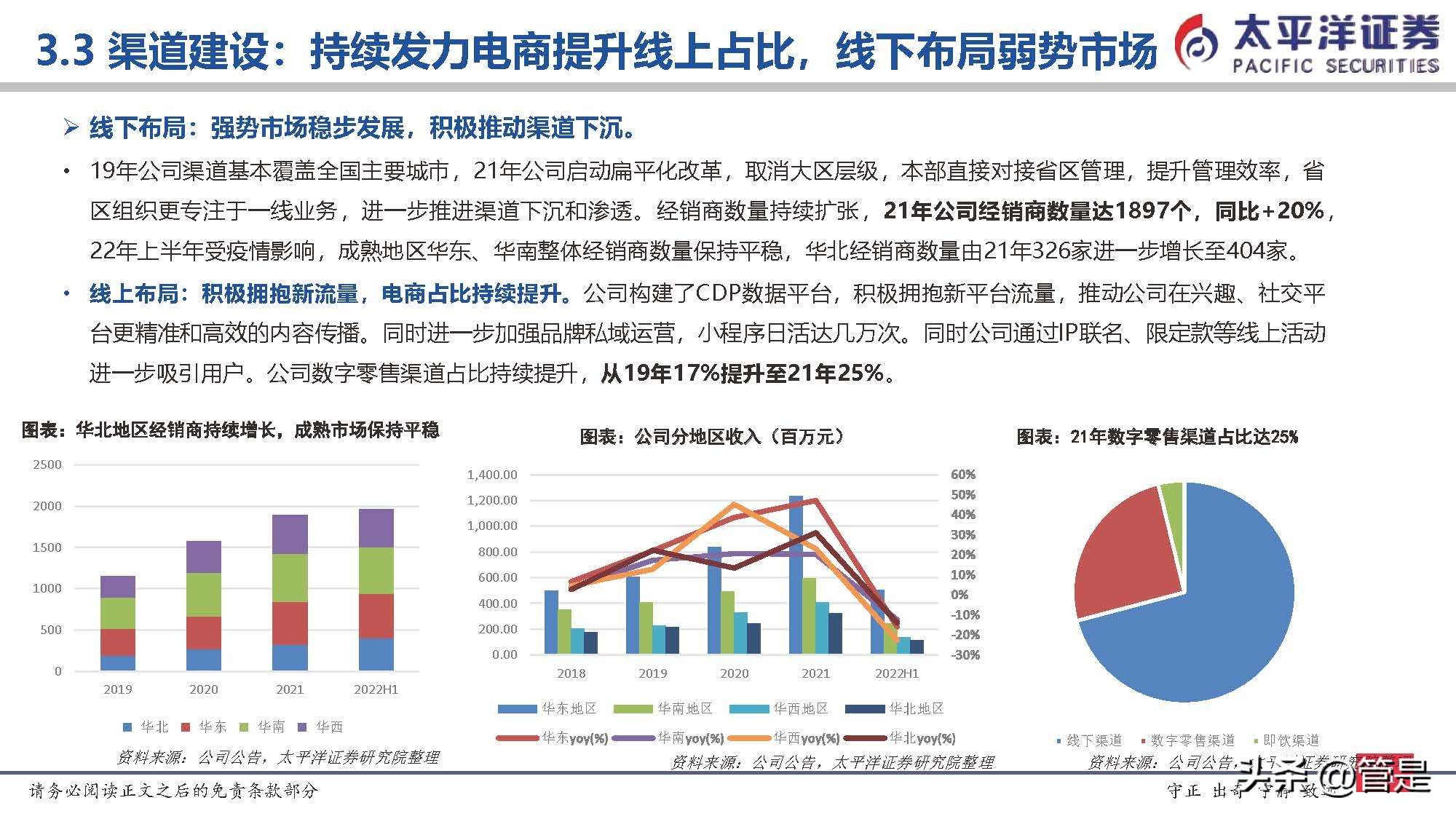

3.3、目录渠道建设:持续发力电商提升线上占比,线下布局弱势市场

线下布局:强势市场稳步发展,积极推动渠道下沉。 19年公司渠道基本覆盖全国主要城市,21年公司启动扁平化改革,取消大区层级,本部直接对接省区管理,提升管理效率,省 区组织更专注于一线业务,进一步推进渠道下沉和渗透。经销商数量持续扩张,21年公司经销商数量达1897个,同比+20%, 22年上半年受疫情影响,成熟地区华东、华南整体经销商数量保持平稳,华北经销商数量由21年326家进一步增长至404家。

四、公司逻辑:短期强爽、清爽加快占领用户心智,中长期行业空间广阔

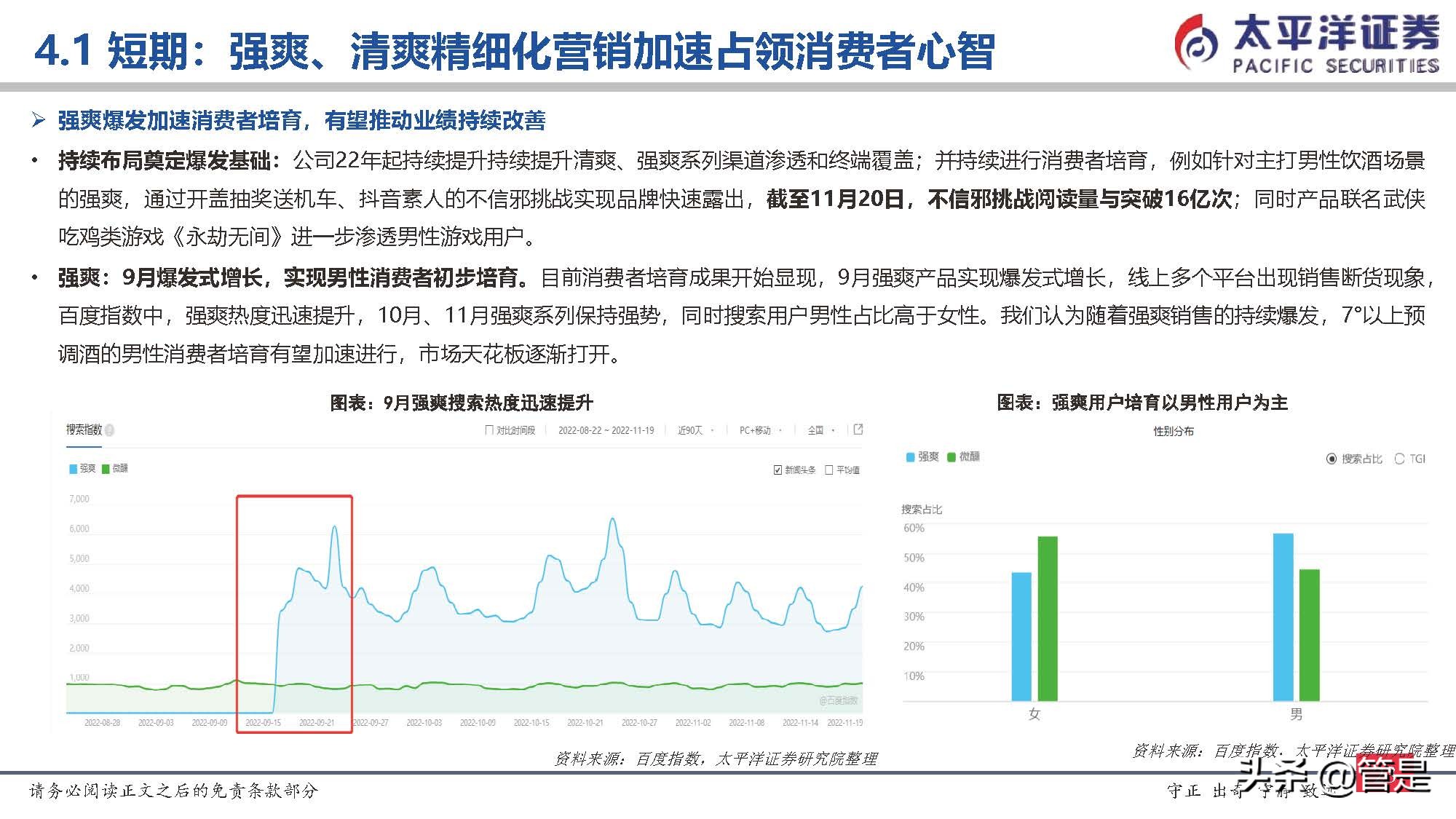

4.1、目录短期:强爽、清爽精细化营销加速占领消费者心智

强爽爆发加速消费者培育,有望推动业绩持续改善。持续布局奠定爆发基础:公司22年起持续提升持续提升清爽、强爽系列渠道渗透和终端覆盖;并持续进行消费者培育,例如针对主打男性饮酒场景 的强爽,通过开盖抽奖送机车、抖音素人的不信邪挑战实现品牌快速露出,截至11月20日,不信邪挑战阅读量与突破16亿次;同时产品联名武侠 吃鸡类游戏《永劫无间》进一步渗透男*游戏性**用户。

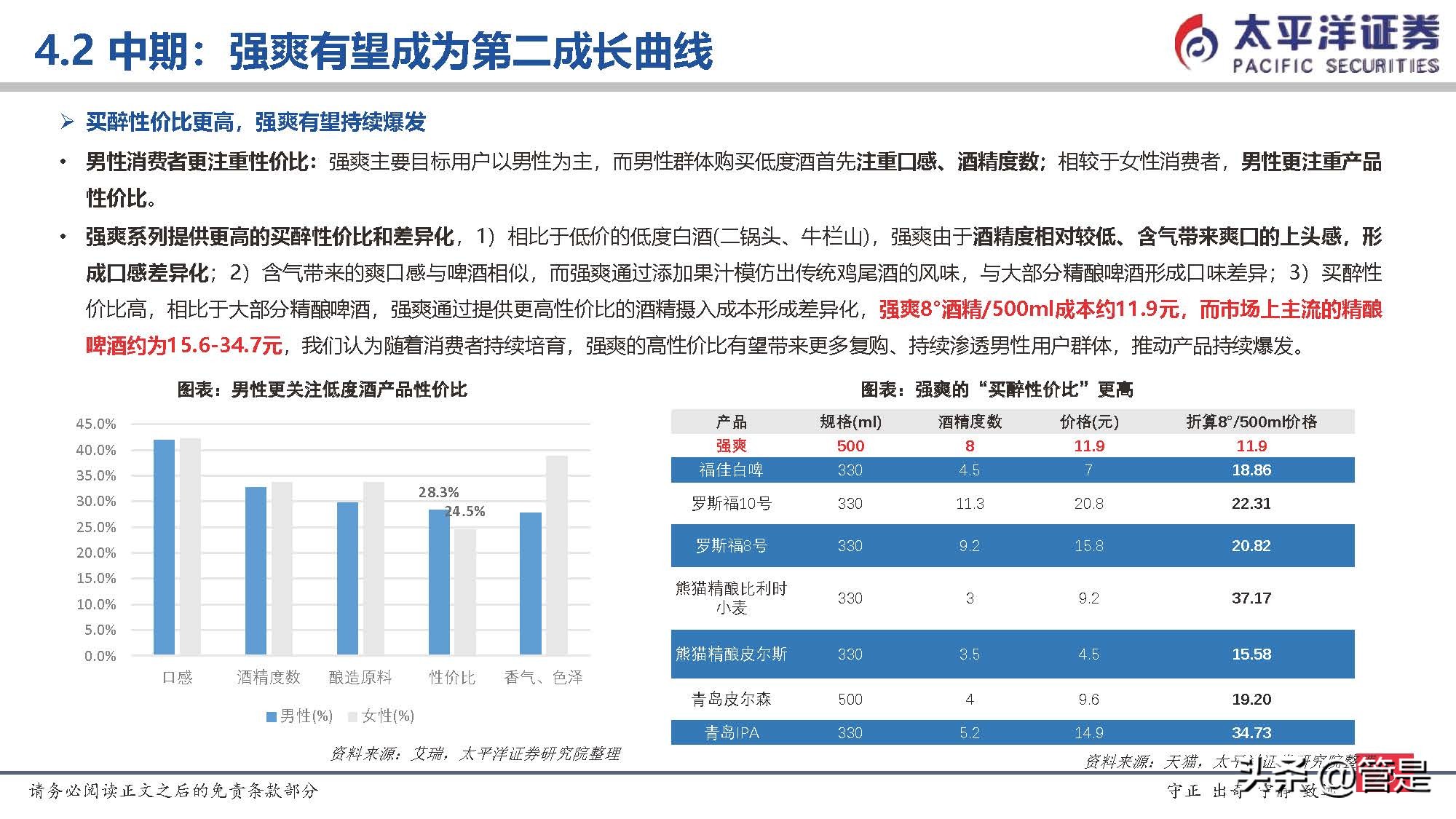

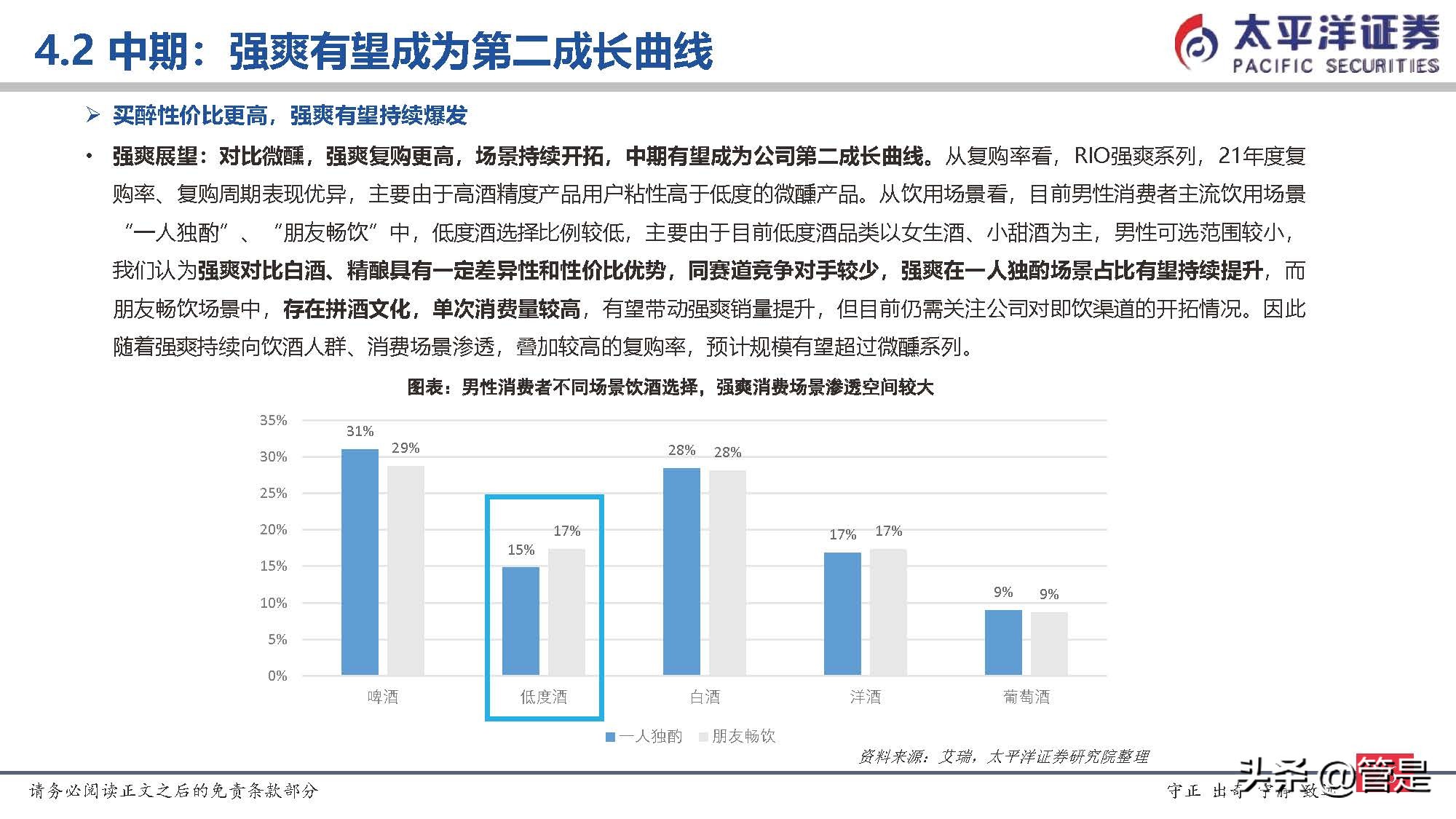

4.2、目录中期:强爽有望成为第二成长曲线

买醉性价比更高,强爽有望持续爆发。男性消费者更注重性价比:强爽主要目标用户以男性为主,而男性群体购买低度酒首先注重口感、酒精度数;相较于女性消费者,男性更注重产品 性价比。 强爽系列提供更高的买醉性价比和差异化,1)相比于低价的低度白酒(二锅头、牛栏山),强爽由于酒精度相对较低、含气带来爽口的上头感,形 成口感差异化;2)含气带来的爽口感与啤酒相似,而强爽通过添加果汁模仿出传统鸡尾酒的风味,与大部分精酿啤酒形成口味差异;3)买醉性 价比高,相比于大部分精酿啤酒,强爽通过提供更高性价比的酒精摄入成本形成差异化,强爽8°酒精/500ml成本约11.9元,而市场上主流的精酿 啤酒约为15.6-34.7元,我们认为随着消费者持续培育,强爽的高性价比有望带来更多复购、持续渗透男性用户群体,推动产品持续爆发。

4.3、目录长期:日本他山之石需注意其特殊性,国内市场空间广阔

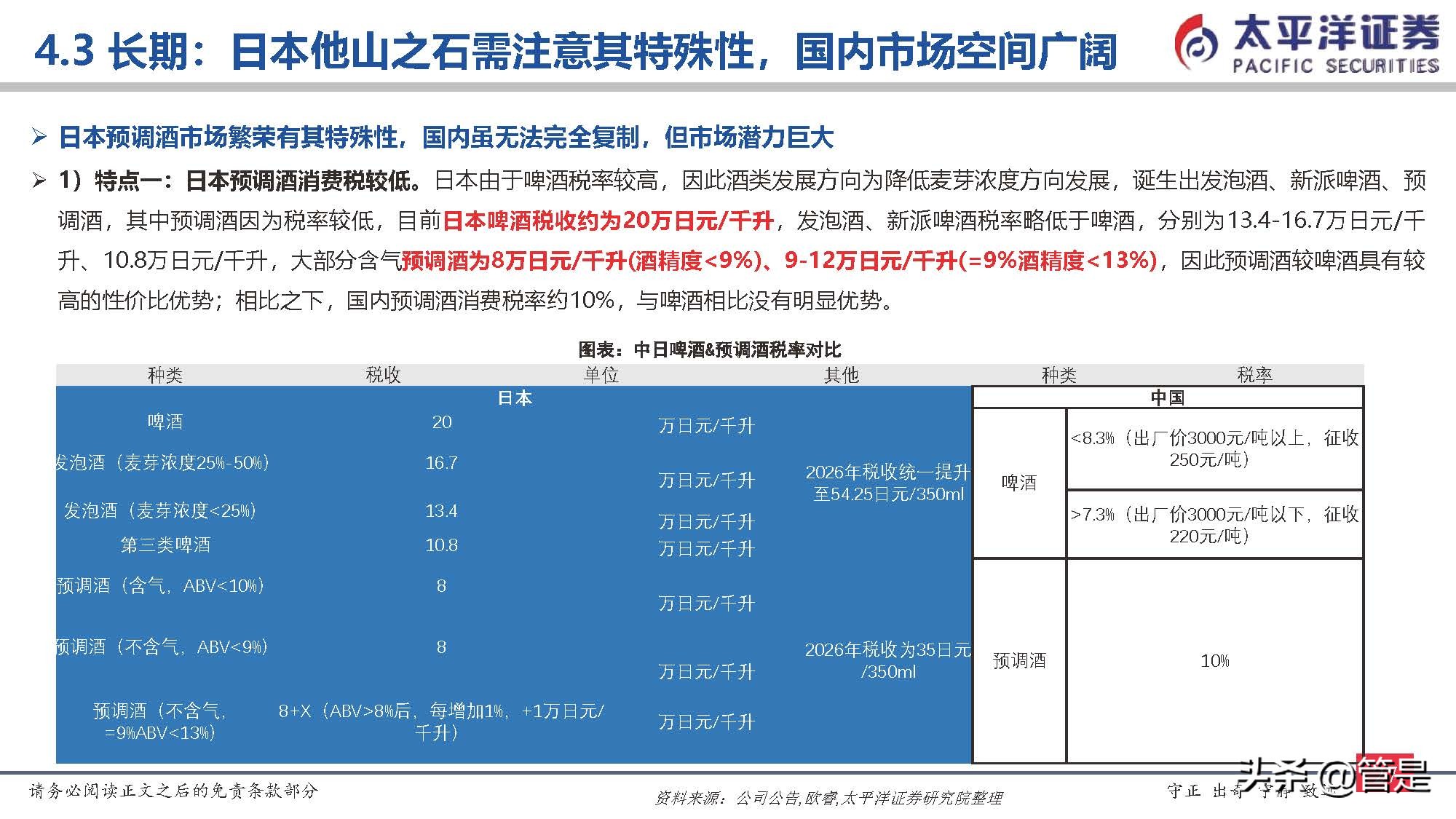

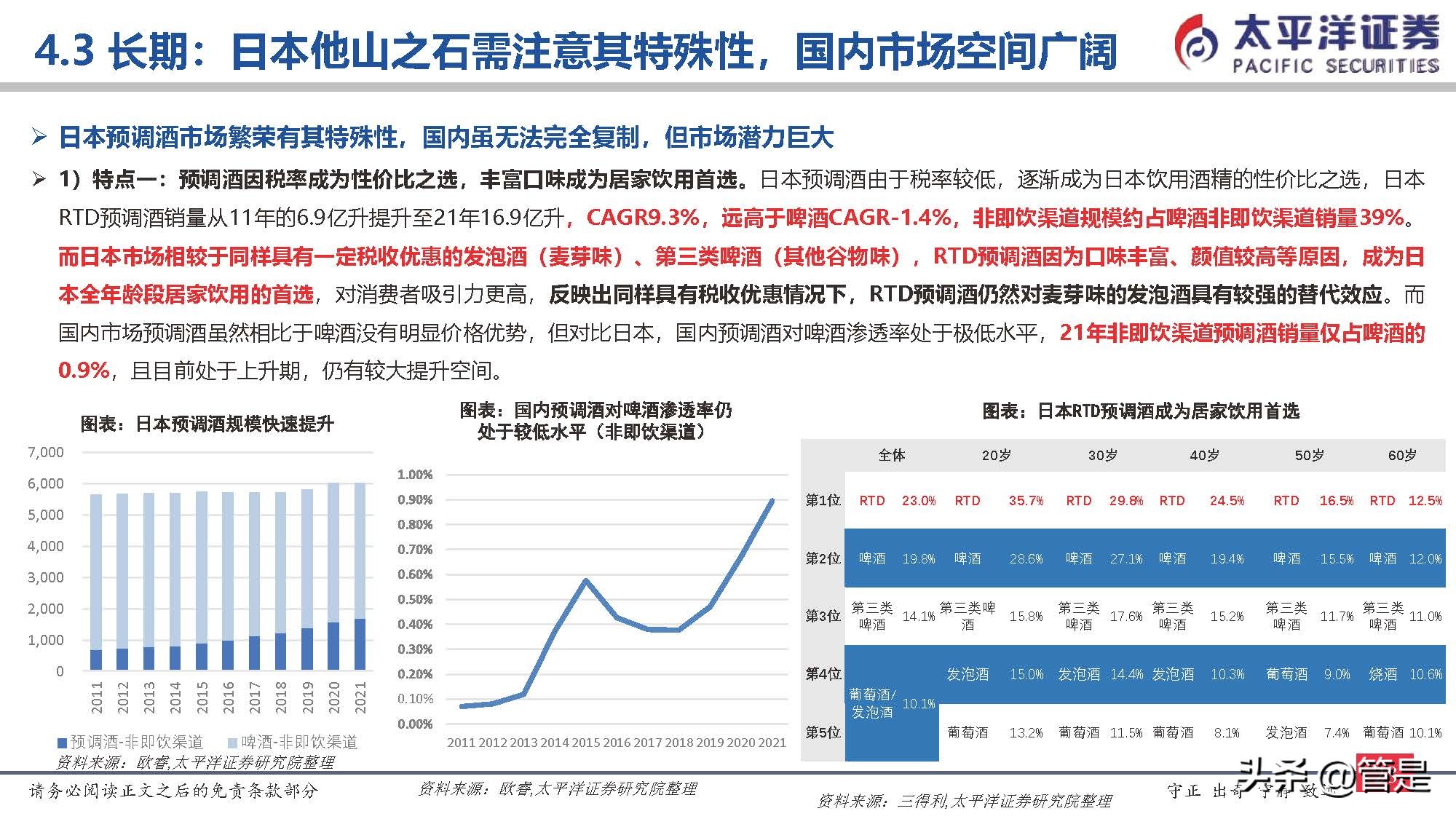

日本预调酒市场繁荣有其特殊性,国内虽无法完全复制,但市场潜力巨大。1)特点一:日本预调酒消费税较低。日本由于啤酒税率较高,因此酒类发展方向为降低麦芽浓度方向发展,诞生出发泡酒、新派啤酒、预 调酒,其中预调酒因为税率较低,目前日本啤酒税收约为20万日元/千升,发泡酒、新派啤酒税率略低于啤酒,分别为13.4-16.7万日元/千 升、10.8万日元/千升,大部分含气预调酒为8万日元/千升(酒精度<9%)、9-12万日元/千升(=9%酒精度<13%),因此预调酒较啤酒具有较 高的性价比优势;相比之下,国内预调酒消费税率约10%,与啤酒相比没有明显优势。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」