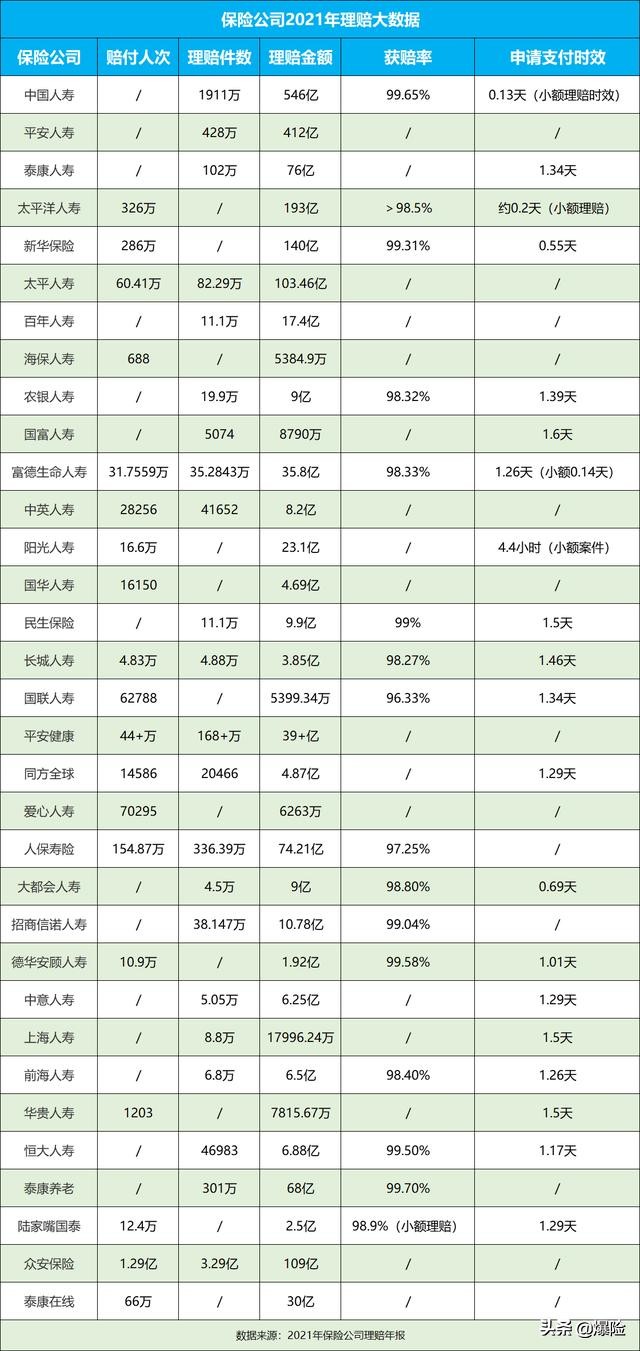

很多人说,保险公司这也不赔,那也不赔。如果你认同这句话,那只能说明你的认知太浅薄了,不信你来看下保险公司2021年理赔大数据:

- 中国人寿全年理赔金额:546亿。

- 中国平安全年理赔金额:412亿。

- 太平洋人寿全年理赔金额:193亿。

- 其他公司……

合计上千亿的理赔金额,这得帮助到多少个中国家庭,而且每家公司的理*率赔**至少是97%以上,高的能达到99.65%。数据就摆在这了,你还有什么好说的。

当然,这个时候还是少不了杠精,杠精会说:那不是还有没有赔的吗?好,今天我就告诉你,什么情况下保险公司才拒赔。

一般保险公司拒赔的原因有这几种:1:故意骗保。2:买之前不符合要求。3:出险情况不符合条款约定。

今天要讲的事呢,是老婆给老公在支付宝买了一份重疾险,保额50万。老公患癌症之后,被保险公司拒赔了,被拒赔后,这对夫妻就不服了,直接玩起了上诉。法院那是明察秋毫啊,直接就判了这对夫妻败诉。看完整个判决书,我也瞬间感觉这对夫妻太逗比了吧,你们那不是把保险公司当傻子玩吗?玩砸了,就直接耍无赖了,怎么无耻的行为,你们自己说说,法院能支持你们吗?

2021年1月19日,陈某的妻子在支付宝上,为其买了份“健康福重疾险”,保额为50万。 2021年5月陈某体检时发现肺部结节,于同年7月前往陆军军医大学第二附属医院(重庆新桥医院)随访复查,后经组织病理检查,确诊为原发性支气管肺癌腺癌,并于2021年7月6日在该院行手术切除治疗,2021年7月9日出院后,陈某便向保险公司申请这50万的重疾理赔款。让陈某很恼火的是,保险公司于2021年8月24日通知陈某:我们拒绝赔付你这50万。保险公司的拒赔行为,瞬间点燃了陈某心中的怒火,陈某认为自己被保险公司欺负了,所以就把保险公司告上了法院。

那么保险公司为什么拒绝赔付陈某这50万呢,原来保险公司查明,陈某的老婆在为其买这份重疾险之前就患有肺部磨玻璃结节疾病,且医生也提示有肺癌可能,是他老婆隐瞒病情在未如实告知的情形下为其投保了这份重疾险,因此违反了如实告知义务,而且陈某投保后还没有经过90天的等待期就被确诊肺癌了。

但这个时候,陈某夫妻不认同保险公司的说法呀,所以指责保险公司店大欺客,保险公司则认为陈某夫妻不讲诚信。看着两方吵得不可开交,法院直接就把来龙去脉梳理清晰了。

法院查明的事实如下:

第一: 《国泰财产保险有限责任公司健康福·重疾险(保1年)分期版保险单》“健康告知”一栏载明:“投保人应在对被保险人健康状况充分了解的基础上履行如实告知义务。投保人承诺完全知晓所有被保险人健康状况。 若被保险人健康状况与下述告知内容不符: (1)本公司有权不同意承保。(2)若发生保险事故,本公司不承担赔偿或给付保险金的责任,并有权不退还保险费。 请如实告知被保险人是否存在以下情况: 1.就医行为与保险情况:被保险人过去2年内,在医院就诊后,被医生建议需要住院、或手术、或药物治疗30天以上、或定期复查。2.被保人目前或曾经患有下列疾病或症状:……肺部结节或磨玻璃影……。 对上述投保时的告知询问,陈某老婆均选的是‘否’。 然后针对保险公司这些问题:首次或不连续投保的等待期为90天,续约保单无等待期,意外伤害导致的保险责任无等待期。若首次投保本产品时未如实回答健康告知的询问,本保单无效,保险人不承担给付保险金的责任。请您详细阅读承保险种对应的保险条款,特别是责任免除、投保人被保险人义务、赔偿处理。陈某妻子也均选择无以上问题并表示清楚。 在这里大家要注意了,这个时候陈某的妻子大概率是知道她老公的健康状况的。

第二: 2021年1月9日陈某因右肘外翻畸形伴迟发性神经炎,所以去四川大学华西医院入院治疗,入院次日检查时发现右肺上叶前段见大小约1.6×1.1cm磨玻璃密度结节影,不排除肿瘤,经请胸外科会诊,陈阳选择先行骨科手术。并于2021年1月18日11时出院。

2021年1月19日,陈某到四川大学华西医院就诊,并表示自己已经被检查出右肺上叶结节8天。之后陈某于2021年4月13日体检时发现右肺上叶磨玻璃结节2月余。

2021年7月3日陈某在陆军军医大学第二附属医院(重庆新桥医院)住院并诊断为右上原发性支气管肺癌腺癌和右下肺炎性假瘤并于2021年7月6日行手术,2021年7月9日出院。

出院之后,陈某妻子便提交资料给国泰保险公司申请理赔。国泰保险于2021年8月24日向陈某妻子出具解约拒赔通知书,认为陈某投保前已发现肺部多发结节、右肺磨玻璃影,陈某妻子在投保时未履行如实告知义务,决定行使合同解除权,并不承担赔偿或给付保险金的责任。

第三: 在这里要说明了,陈某妻子在为老公投保的时候,健康福重疾险的投保健康告知界面,比如“就医行为和保险情况”、“被保人目前或曾经患有下列疾病或症状”的内容是单独显示在手机阅读界面的。其中也列明了“肺部结节或磨玻璃影”,陈某妻子在选择“确认无以上问题”后弹出窗口提示完整阅读健康告知,并将默认选项设置为“我再看看”,而陈某的妻子再次选择“确认无问题”,若陈某的妻子投保时选择有部分问题,则将转入智能核保流程,保险公司将进一步询问情况,最终可能被判定为不符合投保要求而终结投保流程,以上操作流程设置能够证明保险公司尽到了其询问义务,且肺部结节或磨玻璃影是影响被告决定是否同意承保的因素。

其次,陈某于2021年1月10日入院检查时即发现了右肺上叶前段见大小约1.6×1.1cm磨玻璃密度结节影,经请胸外科会诊,陈某选择先行骨科手术,说明陈某本人清楚其右肺上叶有磨玻璃密度结节影,而陈某之妻恰好在2021年1月18日11点陈某出院之时投保,加之陈某于投保次日又再次到四川大学华西医院胸外科就诊,主诉“检查发现右肺上叶结节8天”,故保险公司的证据具有高度盖然性,对保险公司提出的陈某之妻投保时知晓原告身体情况且未履行如实告知义务,法院是采信的。

综上这三点,法院最后判处陈某败诉,保险公司可以不赔偿陈某这50万元。

这件事很明显嘛,知道自己病了,赶紧买保险,大白话就是想占便宜,骗保呗。然后被保险公司发现了,还感觉自己多冤似的,学人家玩起诉。你说你要是骗保成功了,对人家正常符合条件买保险的人公平吗?

最后提醒大家,在身体健康的情况下一定要配置上重疾险,意外险,医疗险,寿险。小孩子一般1000多,大人一般3000多就买齐了,也花不了多少钱是不是,别等到自己生病了,再想起来有保险才能缓解自己的经济负担,救自己的命,人家保险公司也不是傻子对不对。

本文为爆险原创作品,未经许可,禁止转载、复制、摘编、改写及进行网络传播等一切作品版权使用行为,否则本人将循司法途径追究侵权人的法律责任。