兼职会计不是不能做,但存在风险,做之前一定要做好充分的调查。

“你们会计工资多少?”

“3万多一点!”(嗯,确实是多一个点,3000.0)

会计工资低,很多会计为了支撑家庭开支就开始做起了兼职,但兼职做会计又会存在各种各样的风险。

我们来看一下发生在今年5月的兼职会计被抓的案例。

ps:(图片可点击放大查看)

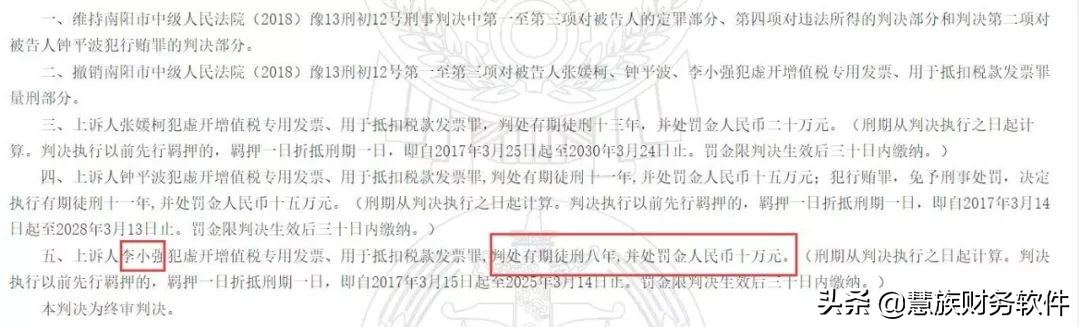

图片中李小强是一名兼职会计,收到判决书后,李小强上诉提出:他只是涉案公司的兼职会计,且只帮助张媛柯注册了一家公司,没有公司的股份和分红,不构成共同犯罪;原判量刑重。

但终审判决:李小强犯虚开增值税专用发票、用于抵扣税款发票罪,判处有期徒刑八年,并处罚金人民币十万元!

做个兼职,亏大了!!!

还有很多类似的案件,兼职会计要当心啊,一定要注意规避风险,不然想明哲保身是非常难的。

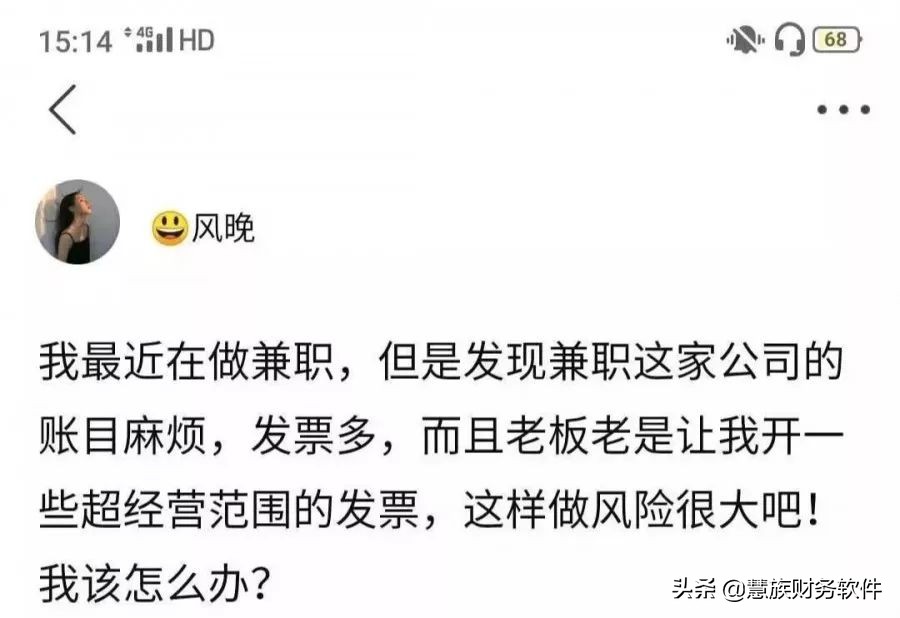

在论坛上看到一位小伙伴在说自己兼职公司的账目麻烦,发票多,最关键的是老板老是让他开一些超经营范围的发票,问大家该怎么办?

下面的小伙伴基本都是在劝该会计尽快辞职,超经营范围的发票怎么能开!!!

(图片来源会计头条论坛)

下面有几点,我想提醒在做兼职或者正准备做兼职的会计。

1、不要饥不择食,要有选择的兼职

做兼职会计虽然能赚钱,但我们不能因为几百元1个月就把自己推向风口浪尖,真的不值得,选择兼职企业,一定要事先调查,查实该企业是否可信,选择资质优良的企业,就算接手了,一旦发现企业有*税偷***税漏**的心思,也一定要及时辞职。

2、健全财务手续,划清经济责任

会计在上任前,首先,应主动和企业签订兼职会计聘用协议,明确双方的权利和义务。

其次,一定要把住交接关。对烂摊子,不能轻易接手。

在日常工作中对原始单据必须要有交接单,收到多少张原始凭证,多少张附件单据,都得交接清楚。这样明确,不仅防止公司内部扯皮,在面对税务部门来查账的时候,也可以证明自己只是兼职会计,老板给我们什么我们就做什么,我们做得这些不是我们会计凭空捏造的。

接收的单据必须手续齐全,经手人、验收人和企业法定代表人(或授权人)亲自签章,打好基础,养成习惯。兼职会计在辞职前,应提前一段时间向企业写出书面辞呈,让企业负责人提前做好准备。在交接过程中,把应当交代清楚的事项拉出清单,逐一说明,不留任何后遗症。

3、严于律己,不违背法律法规

在企业中,财会是最懂税法的,相关风险意识也是最强的,因此财会人做兼职时一定要严于律己,从自身出发,严格要求自己,不做假账,不虚报、漏报各项税款,守住底线。

4、根据自己的胜任能力,量力而行

要根据自己的能力和特长,在一个行业或比较接近的行业中选择企业,俗话说,隔行如隔山,不要涉猎多个行业,我们的时间和精力有限,难以进行深入的研究。不能承揽自己不能胜任的业户。

会计做兼职的初衷是为了贴补家用,但一定要保护好自己,切勿因为兼职,遭来牢狱之灾,做兼职可以,但一定要严格选择兼职企业,好好守住自己的职业底线!

想要做兼职会计赚外快?小心这些陷阱,千万不能踩!

一、虚开陷阱

会计人谨记:以下行为均属于“虚开增值税专用发票”:

1、没有货物购销或者没有提供或接受应税劳务而为他人、为自己、让他认为自己、介绍他人开具增值税专用发票。

2、有货物购销或者提供或接受了应税劳务,但为他人、为自己、让他人为自己、介绍他人开具数量或者数额不实的增值税专用发票。

3、进行了实际经营活动,但让他人为自己*开代**增值税专用发票。

记住以下几个小窍门可以有效防范收到虚开增值税专用发票:

①交易前对销售方做必要的了解,了解销售方经营范围、经营规模、是否具备一般纳税资格等方面,评估虚开风险,警惕虚开发票。

②尽量通过银行账户将货款划拨到销售方银行账户内,如果对方提供的银行账户信息与发票上注明的信息不一致时,应暂缓付款,对该业务做进一步核实。

③收到发票时,仔细核对增值税专用发票注明的销售方名称、印章、货物数量、金额及税额等全部内容是否与实际相符。如果发现异常,应暂缓申报抵扣,并及时向税务机关查证核实。

④购进货物要注意取得和保存相关证据,一旦对方虚开增值税专用发票给自身造成损失,可以依法向对方追偿。

二、假账陷阱

兼职会计谨记,如果老板让你按以下21种手法做账,你就要提供警惕了!否则可能有*麻大**烦。

1、成本费用互化

操作方法:将属于成本项目的支出账务处理变为费用,以达到当期税前扣除的目的,或将属于费用项目的支出成本化以达到控制税前扣除比例及夸大当期利润的目的。

原因:因为成本由直接人工,直接材料,制造费用组成,而直接人工、制造费用和销售费用、管理费用等容易混淆,另外,直接材料中包含的运费及人工搬运等费用也与管理费用较容易整合。

2、费用资本(产)互化

操作方法:将属于费用项目的账务处理变为资产,从折旧中递延税前扣除。或将属于资产类科目的支出直接确认为费用,当期税前扣除。

原因:部分资产价值本身就包含费用,故可将其他费用整合进入资产价值,反之亦然。另资产修理,借款费用等本身确认边界比较容易被人工虚拟,进行操纵。

3、费用名目转化

操作方法:将部分税前扣除有比率限制的费用超额部分转变为其他限制较宽松的或没限制的费用名目入账,以达到全额税前扣除的目的或减少相关税费等目的。

原因:费用确认以发票为依据,发票容易虚拟。

4、费用预提/递延/选择性分摊

操作方法:为控制当期税前利润大小,预提费用,以推迟纳税。或为其他目的(如股权转让价,当期业绩)夸大当期利润选择递延确认。另有选择性地将费用分摊,如在各费用支出项目上分摊比例进行调节,控制因该项目造成的税费(如调节土地增值税)。

原因:同第3点。

5、成本名目转化

操作方法:将属于本期可结转成本的项目转变为其他不能结转成本的项目,或反行之。

6、成本提前&推迟确认/选择性分摊

操作方法:将本期结转成本时多结转,或本期少结转,下期补齐,或选择成本分摊方法达到上述2个目的。

原因:成本结转规定较模糊。

7、收入提前&推迟确认/选择性分摊

操作方法:将本期结转收入多结转或少结转,下期补齐。或选择收入分摊方法达到上述2个目的。

原因:收入确认规定较模糊。

8、收入名目转化

操作方法:将收入总额在多种收入项目间进行调节,如把主营收入变为其他业务收入或营业外收入,以达到控制流转税或突出主业业绩的目的。

9、收入负债化/支出资产化

操作方法:将收入暂时挂账为其他应付款,或将支出暂时挂为其他应收款,达到推迟纳税或不纳税的目的。

10、收入、成本、费用虚增/减

操作方法:人为虚增或虚减收入或成本或费用,或虚减收入。造成进行差错调整的依据。达到纳税期拖延或其他目的。

11、转移定价

操作方法:与外部交易方进行人为价格处理,达到转移定价的目的,将价格降低或提高,以其他费用的方式互相弥补进入各自小金库,以达到避税的目的。

12、资产、负债名目转化

操作方法:将固定资产中的资产类别名目转变,改变其折旧年限;将应收账款挂其他应收款,或预收账款挂其他应付款等手法避税。

13、虚假交易法

操作方法:以不存在的交易合同入账,造成资金流出,增加本期费用,达到减少所得税的目的。

14、费用直抵收入法

操作方法:收入因涉及流转税,在收入确认前即彼此以费用直接抵消,达到控制流转税目的。如将商业折扣变为后续期间降低售价。

15、重组转让法

操作方法:利用股权转让、资产转让、债务重组等进行资金或收入转移达到避税的目的。如将公司的资金转移,达到破产赖帐等目的。

16、私人费用公司化

操作方法:将私人的费用转变为公司的费用,即达到降低私人收入个税应纳税额的目的又增加企业所得税前扣除费用的目的。如:将个人车油费在公司处理,将个人房租费在公司处理。

17、收入/成本/费用转移法

操作方法:分立合同,将收入或成本,或费用转移至其他公司或个人,达到差异税率处理的目的。或将各公司的费用进行填充报销,小金库补偿,达到各自平衡有限制的费用。

18、虚增流转过程

操作方法:在流转过程上下工夫,多一道流转过程,收入额多一道,各有比率限制的费用可扣除范围增大。或可虚拟出部分费用,如将资产由公司借款给个人买下,由公司租赁个人资产,无形增加租赁费用。或利用委托收付款等方式。

19、利用金融工具法

操作方法:利用股票、期货、外汇等金融工具进行难以控制未来价格的交易。将交易时价格控制在低水平,交易后成为金融工具的投资收益,避免部分流转税。

20、集团化操作

操作方法:利用集团化操作,达到国家批准的部分集团化统一纳税公司的操作模式的目的。将集团内各公司的费用平衡分配,达到统筹纳税的目的。

21、其他

如:如借款变成收到其他公司的定金处理。将利息产生的税金避掉。等等不一而足。

会计在工作中有很多条线,有些兼职会计在不知情的情况下可能就会触及到红线。

兼职会计必须严格要求自己,对于兼职的企业,老板一般都不懂税法、缺少风险意识,在这种情况下,要告诉兼职企业的老板哪些事情能干,哪些事情不能干。