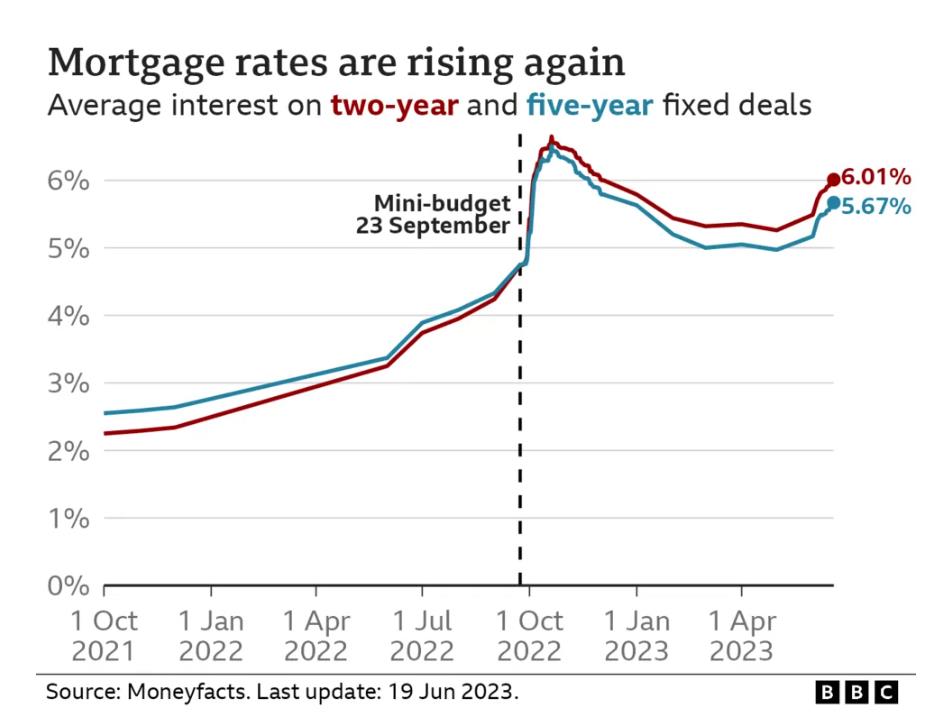

众所周知,自去年以来,由于英国央行连续加息,英国住宅抵押*款贷**的利率也出现了上涨。

Moneyfacts的数据显示,目前,2年期固定抵押*款贷**的平均利率超过了6%,是两年前这一水平的两倍多。

这意味着如果买家今天申请20万英镑的此类*款贷**,与四个星期前相比,每月需要额外支付65英镑,与去年同期相比需要额外支付313英镑。

对于买家们而言,抵押*款贷**的增长无疑增加了成本,那么,大家该如何应对这一情况呢?

今天,我们就来看看专家们怎么说。

1、利率高位会持续多久?

通常来说,在通胀得到抑制之前,利率不会开始下降,而金融界普遍认为,降低通胀的时间可能比之前预期的更长。

全球预测机构牛津经济研究院首席经济学家Andrew Goodwin表示:“我们现在看到的高抵押*款贷**利率至少在明年将成为常态。很明显,英国的通胀问题还没有解决。这可能要求英国央行进一步提高利率,然后在一段时间内将利率维持在较高水平。”

John Charcol的*款贷**专家Nicholas Mendes也认为,利率在通胀下降之前可能会进一步上升。他表示,目前仍然存在一些不确定性,我们不能排除未来几个月进一步加息的可能性。

2、如果需要再抵押(Remortgage)怎么办?

这里,我们先解释一下什么是Remortgage。大家知道,我们买房时会申请一笔*款贷**,这种在英国被称为普通的mortgage。

但是由于英国本身*款贷**产品多样的原因,固定利率的*款贷**产品,在头几年的固定期内利率比较低,而在固定期过了之后,利率会回升到一个相对比较高的水平上。这也就是英国*款贷**产品里常见的2年固定利率(2 year fixed)或者3年,5年固定利率等(3,5year fixed)。

而在固定利率期结束后,通常的做法,是再去申请一个新的固定利率的*款贷**,用申请下来的钱,把旧的固定利率期过了的*款贷**还上,然后接下来继续按月还这个新的*款贷** (新*款贷**又会有2-5年的固定利率期)。

这个以新贷还旧贷,并锁定新的利率的过程,在英国就被称为Remortgage。

对于目前抵押*款贷**即将到期,可能需要Remortgage的客户,L&C的抵押*款贷**专家David Hollingworth表示,随着利率上升,交易将在未来六个月内结束的房主必须迅速采取行动,以获得新的固定抵押*款贷**。

Hollingworth表示,大家需要尽快了解当前的*款贷**何时结束,因为贷方通常会允许您在新*款贷**生效前六个月签署协议,锁定新利率。

Hollingworth说道:“目前抵押*款贷**市场正在迅速发展,所以买家应该趁还可以的时候抓住机会。如果在新协议开始之前*款贷**利率最终下降,你可以随时向同一贷方或新贷方寻求另一笔*款贷**。但如果在你达成交易之前利率继续上涨,那么你就相当于赚了一笔。”

不过,如果你目前持有的*款贷**利率比较低,期限也比较长,那么就尽量保持不变。因为市场预期抵押*款贷**利率将在来年下降。

对于需要申贷,或者再抵押的房主,还应该多了解整个市场的利率,多家比对,而不是简单地绑定在一个贷方身上。

3、如果固定期限马上结束怎么办?

如果*款贷**的固定期限马上就要结束,新*款贷**利率也确实比之前的高,那么可以的话,最好早点开始存钱,积累足够的资金应对账单增加。

不过,除了存钱外,还有一种办法就是定期超额还款。也就是说,每年比应该还的金额多还一些。

专家表示,这是更快还清抵押*款贷**的好方法,一般来说,大多数贷方允许买家每年多还*款贷**10%的金额。但超过此金额,贷方可能会要求收取惩罚性提前还款费 (ERC)。

举例来说,如果你在两年期固定利率为2.56%的情况下,多还了20万英镑抵押*款贷**的10%,那么当转向新的两年期固定利率为6.07%的*款贷**时,你的每月还款额将比没有多还10%时少63英镑。

*款贷**经纪人Nicholas Mendes表示,在利率较低的情况下,定期超额还款更有意义。“与其每个月都在储蓄账户中存钱,不如将全部或部分资金用于每年的大笔超额支付。”

4、如果要买房怎么办?

对于买家来说,较高的利率肯定会影响购房时预算,因此,大家一定要确保自己能负担得起什么。

在寻找贷方时,也应该货比三家。而且,尽可能的攒比较多的首付,通常来说,首付高的*款贷**利率相对较低。

5、如果无力承担新的抵押*款贷**月供怎么办?

如果买家觉得新抵押*款贷**月供太高,有点难以负担时,可以采用这些办法:

1)延长还款期限

降低月供的一种办法是延长抵押*款贷**期限,例如,买家可以选择25年期、或30年期的*款贷**。

这将减少每月还款额,但从长远来看会增加利息支付。

例如,如果将20万英镑的抵押*款贷**期限从20年延长至30年,利率为6.07%,那么您的每月还款额将从1,440英镑减少到1,208英镑,减少232英镑。

即使年龄较大的借款人也可以在一定限度内延长抵押*款贷**期限。

Fairview Financial Management的财务规划师Ross Lacey表示:“大多数*款贷**机构通常会允许买家将期限延长至自己70岁生日时,但有些*款贷**机构会根据职业情况延长期限。”

2)使用你的储蓄:

如果有条件的话,大家可以使用储蓄来偿还部分或全部抵押*款贷**,但要注意提前还款的费用,以及其他一些事项。

Hargreaves Lansdown的投资专家Sarah Coles对此表示,考虑动用储蓄的买家需要注意其他一些事项。

她说道:“我认为建立应急储蓄罐应该优先于超额支付抵押*款贷**。 每个人应该持有的现金数额会根据自己的情况而有所不同,但一般来说,大家应该持有大约三到六个月的现金支出,以备不时之需。”

Lansdown还补充道,买家还应该在考虑抵押*款贷**之前优先偿还无担保债务,例如透支、个人*款贷**或信用卡余额。她表示:“抵押*款贷**债务的成本通常远低于任何无担保债务。”

3)其他

有些贷方可能会允许买家在短期内转为只还利息抵押*款贷**,这将减少每月月供。因为这种情况下,买家没有偿还任何资本,只偿还*款贷**利息。

另外,买家也可以向贷方寻求帮助。一些贷方会为买家提供短暂的“还款假期(payment holiday)”,允许买家在这段时间内先不还款,等到过了之后再还。但并非所有贷方都有此类服务,大家可以咨询贷方。

6、我到底应该因此出售房产吗?

目前,由于抵押*款贷**利率的上涨,一些房主因为担心无力支付月供,可能会考虑出售。

但Blue Fish Mortgage Solutions的抵押*款贷**顾问Ross McMillan建议,如果可能的话,房主还是应该坚持持有。

他说道:“那些想要现在卖掉房产,并希望在更实惠的时间购买的人,面临的将是一场赌博,而且成功的几率很小。毫无疑问,在获得自己的房子后,家庭和个人能更好地控制自己的总体支出,而且,现在可供选择的抵押*款贷**产品还是非常多的。”

Strive Mortgages的董事Jamie Elvin也表示,卖掉房子去租房并不明智,租金可能比每月抵押*款贷**的月供还要昂贵。

他补充说:“考虑到未来再次买房的成本也很高,现在卖掉看起来不用再还*款贷**,但未来买房时可能会发现花费更高。”

投资专家Sarah Coles也表示:“抵押*款贷**成本的确在上涨,但即使是最悲观的预测也没有预测到高利率将持续到明年年底。这意味着在短期内削减支出并忍受更高的利率可能是值得的。”

以上就是专家们在近期抵押*款贷**利率上涨后给出的一些建议和看法,希望对大家有所帮助。