本订阅号中所涉及的证券研究信息由光大证券固收研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告标题:着重低转股溢价率的策略占优——可转债轮动策略研究系列之一

发布日期:2020年8月19日

分析师:张旭 执业证书编号:S0930516010001

分析师:邬亮 执业证书编号:S0930518040003

摘要

▌ 九种可转债轮动策略及其回测效果

我们提出九种可转债轮动策略及其具体的择券指标,并使用历史数据来回测各种策略的效果。九种可转债轮动策略是:1)三种低价类轮动策略,择券指标分别为可转债价格、YTM、纯债溢价率,2)三种低估值轮动策略,择券指标分别为用不同方式进行修正的转股溢价率,3)三种高性价比轮动策略,择券指标分别为不同的性价比指标(价格和转股溢价率的权重不同)。

▌以低转股溢价率为择券方向的策略占优

在2018年1月1日至2020年8月17日的区间中,年化收益率最高的轮动策略是高价段高性价比轮动策略(43.12%)和高平价低估值轮动策略(40.39%)。这两种轮动策略的择券目标大致都是低转股溢价率、价格偏高、平价偏高的标的。从回撤情况来看,这两种轮动策略的最大回撤分别为17.00%和13.55%,略大于中证转债指数同期的最大回撤(12.12%)。

▌低价类轮动策略较转债指数并无显著优势

在2018年1月1日至2020年8月17日的区间中,三种低价类轮动策略(低价格轮动策略、高YTM轮动策略、低纯债溢价率轮动策略)的年化收益率分别为13.15%、11.08%和9.62%,与同期中证转债指数的年化涨幅(11.45%)差异不大。从回撤情况来看,低价格轮动策略、高YTM轮动策略、低纯债溢价率轮动策略的最大回撤分别为9.22%、9.31%和10.82%,与同期中证转债指数的最大回撤(12.12%)差异不大。近期低价类估值类轮动策略的表现较转债指数并无显著优势,重要原因是部分超低价券表现欠佳,价格一度显著低于纯债价值。

▌权益市场走势显著影响轮动策略的超额收益

2018年权益市场表现较弱,上证指数下跌24.59%,中证转债指数下跌1.16%,九种可转债轮动策略的表现都与中证转债指数差异较小。2019年,权益市场呈现震荡上行态势,上证指数上涨22.30%,中证转债指数上涨25.15%,在回测的九种策略中,有4种轮动策略的收益率超出中证转债指数同期收益率10个百分点以上。2020年,权益市场继续震荡上行,截至8月17日,上证指数上涨12.74%,中证转债指数上涨7.24%,在回测的九种策略中,有6种轮动策略的收益率超出中证转债指数同期收益率10个百分点以上。

▌风险提示

基于历史数据的结论存在失效风险,经济增速低于预期,相关产业发展低于预期,正股价格波动幅度高于预期,部分可转债的估值水平偏高。

1、引言

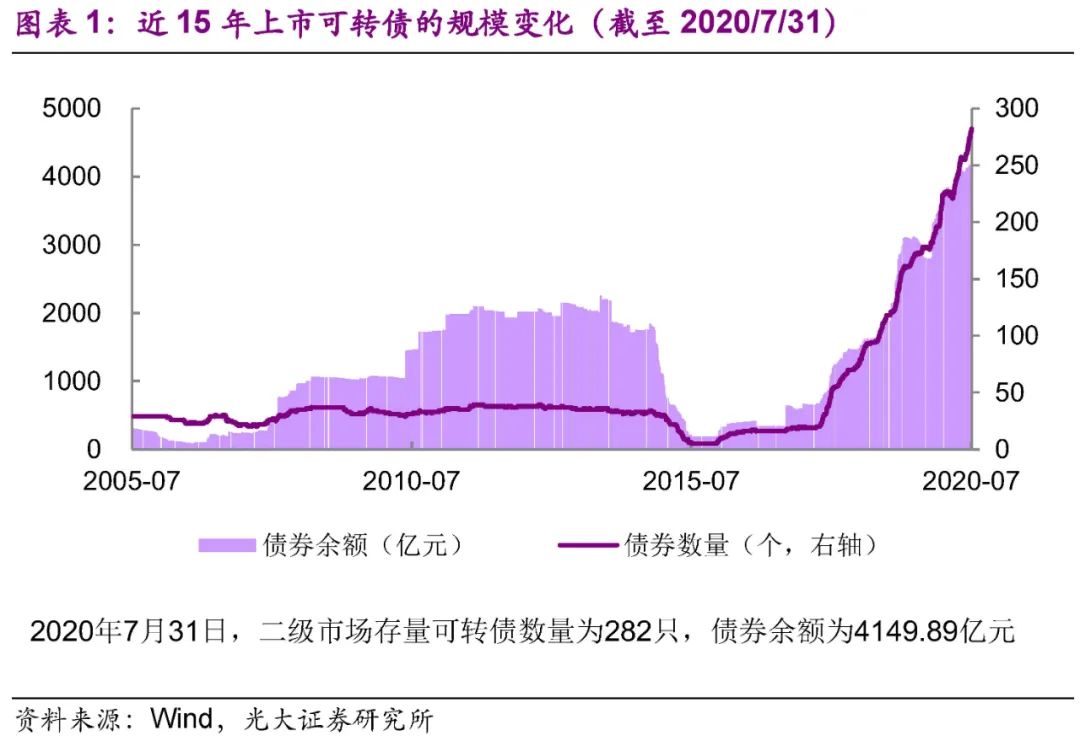

市场规模扩大有望增强轮动策略的可行性对于可转债投资而言,2018年之前由于可转债数量偏少,轮动策略难以奏效。近年来,可转债市场规模不断扩大,2020年7月末,二级市场可转债为282只,债券余额为4150亿元。可转债市场的扩大,有望增强轮动策略的可行性。

提出九种轮动策略在可转债投资中,常见的轮动策略包括三大类:1)低价类轮动策略,2)低估值轮动策略,3)均衡型轮动策略,择券兼顾价格和估值。我们提出九种可转债轮动策略及其具体的择券指标。九种可转债轮动策略是:1)三种低价类轮动策略,择券指标分别为可转债价格、YTM、纯债溢价率,2)三种低估值轮动策略,择券指标分别为用不同方式进行修正的转股溢价率,3)三种高性价比轮动策略,择券指标分别为不同的性价比指标(价格和转股溢价率的权重不同)。

对轮动策略进行回测我们使用历史数据来回测各种策略的效果。回测的设置为:1)每月调仓1次,调仓时间为月末最后一个交易日,买入价为月末最后一个交易日收盘价。2)组合选取择券指标排序在前的10只个券,如择券指标为低可转债价格,选择可转债价格最低的10只个券。3)回测时段为2018年以来,主要原因为2018年1月二级市场存量可转债数量首次突破40个,之前可选择的标的数量偏少。4)标的选择范围为债券余额大于2亿元(含),初始评级高于AA-(含)。使用初始评级而不是最新评级的原因在于不寄希望于评级调整帮助我们规避风险。

2、可转债估值

可转债估值较为复杂可转债的估值指标是许多轮动策略的择券基础,然而可转债估值较为复杂。可转债同时具有债券和股票的属性,支撑可转债价格的是它的纯债价值和转股价值,理论上,只有纯债价值和转股价值同时相近的可转债,才可以比较估值水平。更具操作性的思路是,根据可转债的转股价值、纯债价值、平底溢价率等指标将其分成几种类型,对不同类型的可转债,分别建立估值指标,对于同一类型的可转债,即可以使用某个估值指标来比较估值水平。

对可转债进行分类将可转债进行分类的方法,主要有两种。1)用体现转股价值相对纯债价值的大小的指标进行分类,如平底溢价率。2)用转股价值(或称为平价)进行分类,这种方法本质上是弱化纯债价值的差异。由于多数可转债的提前回售、转股价格下修、强制赎回的触发条件,实际对应着转股价值等于某个相对固定的金额(如70、85、130元)。以转股价值对可转债进行分类,更能反映可转债属性的不同。

按照转股价值主要分成三类按照转股价值的大小,将主要的可转债分为低平价(转股价值位于70元至90元之间)、中平价(转股价值位于90元至110元之间)和高平价可转债(转股价值位于110元至130元之间)。对于低平价、中平价、高平价三类可转债,通常需要在转股溢价率、转股价值、纯债价值、纯债溢价率等指标的基础上构建综合指标。此外,超低平价(转股价值低于70元)的可转债已经与纯债差异不大,合适的估值指标是纯债溢价率,其纯债溢价率在大多数情况下应该接近于0。超高平价(转股价值大于130元)的可转债已经与股票差异不大,合适的估值指标是纯债溢价率,其转股溢价率大多数情况下应该接近于0。

使用转股溢价率来比较估值水平需要进行修正转股溢价率是最常见和直观的可转债估值指标,但它又存在较大的缺陷,那就是转股溢价率与转股价值具有一定的相关性。在股票估值中,PE与EPS的相关性是较低的,这保证了EPS不同的个股,通常可以通过比较PE来确定估值水平的高低。由于转股溢价率与转股价值具有一定的负相关性,转股价值不同的个券,通过比较转股溢价率来比较估值水平的高低,有可能得出欠妥的结论。比较可转债的估值水平,需要建立基于转股溢价率、转股价值的综合指标。

1)低平价可转债

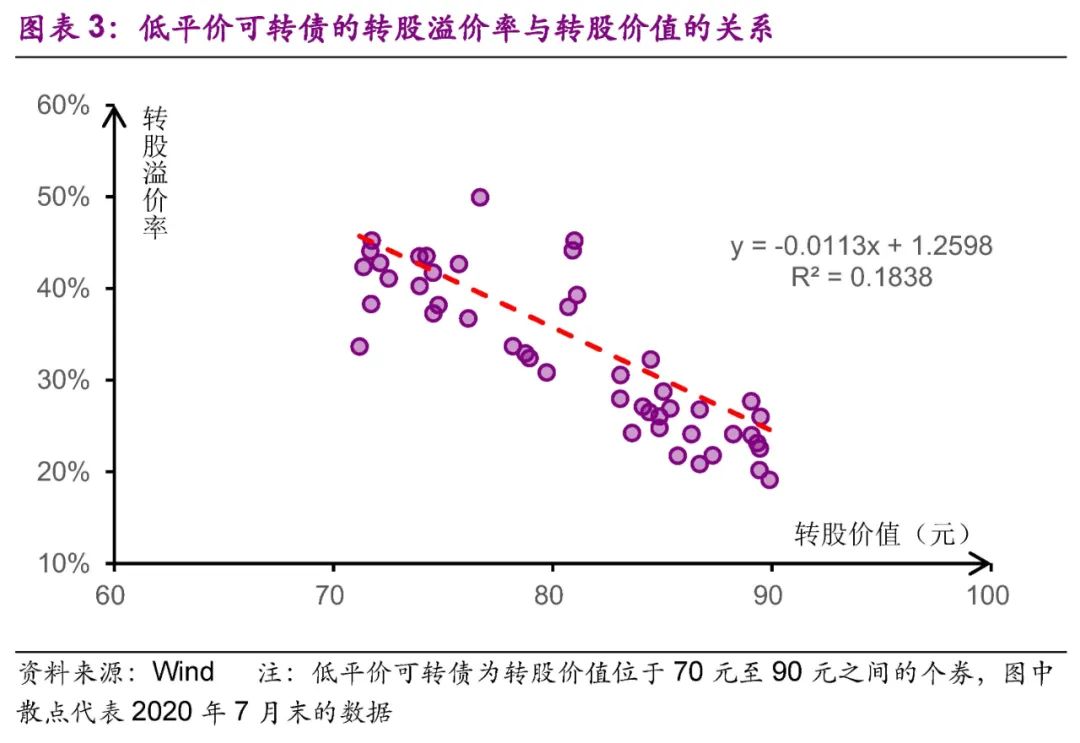

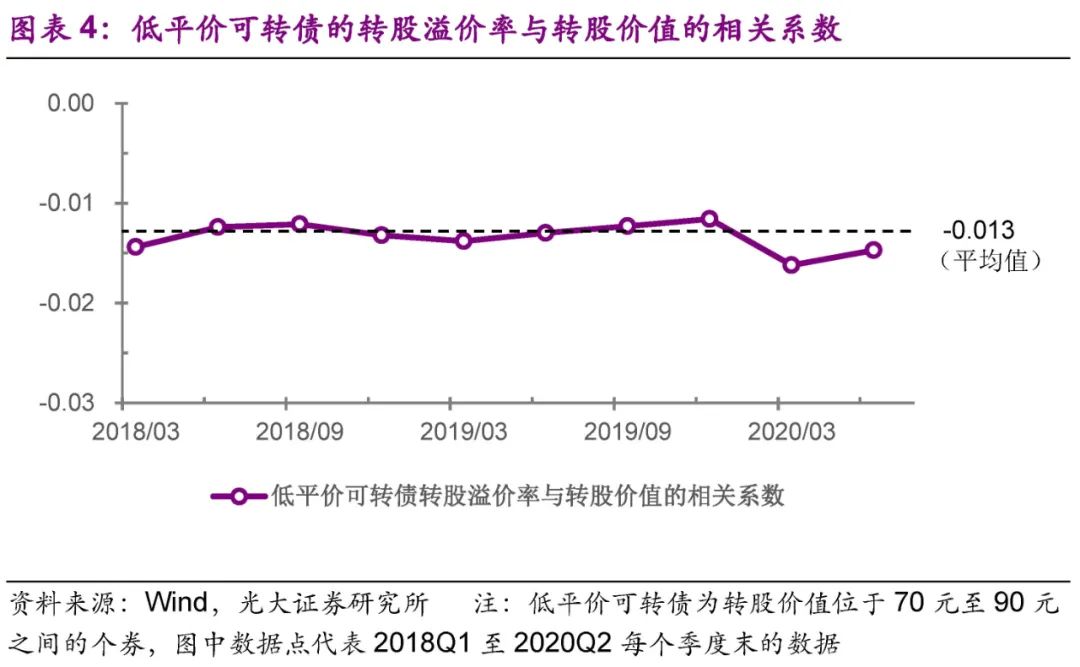

低平价可转债转股溢价率与转股价值的相关性低平价可转债的转股溢价率与转股价值具有一定的负相关性,从2018Q1至2020Q2的数据拟合结果来看,低平价可转债的转股价值与转股溢价率的相关系数平均值为 -0.013。

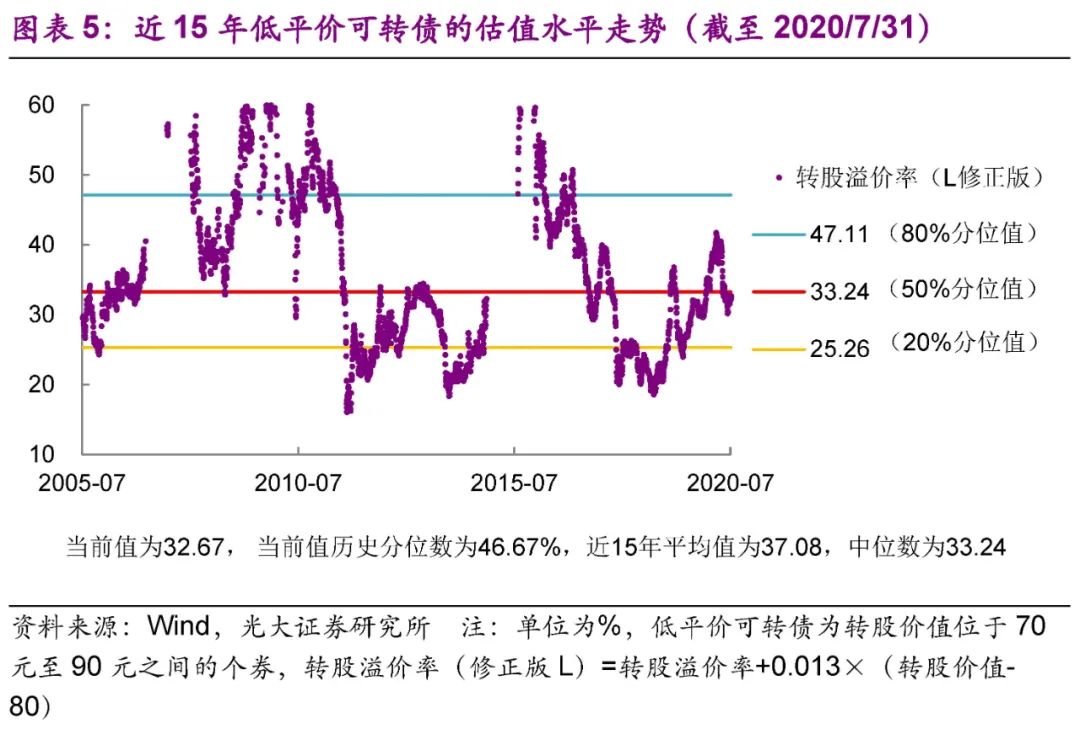

低平价可转债估值指标的构建我们构建转股溢价率(修正版L)来衡量低平价可转债估值水平,低平价可转债的转股溢价率(修正版L)=转股溢价率+0.013×(转股价值-80)。近15年(截至2020年7月31日),低平价可转债的转股溢价率(修正版L)中位数的历史均值为37.08%,中位数为33.24%。2020年7月31日,低平价可转债的转股溢价率(修正版L)中位数为32.67%,历史分位数为46.67%。

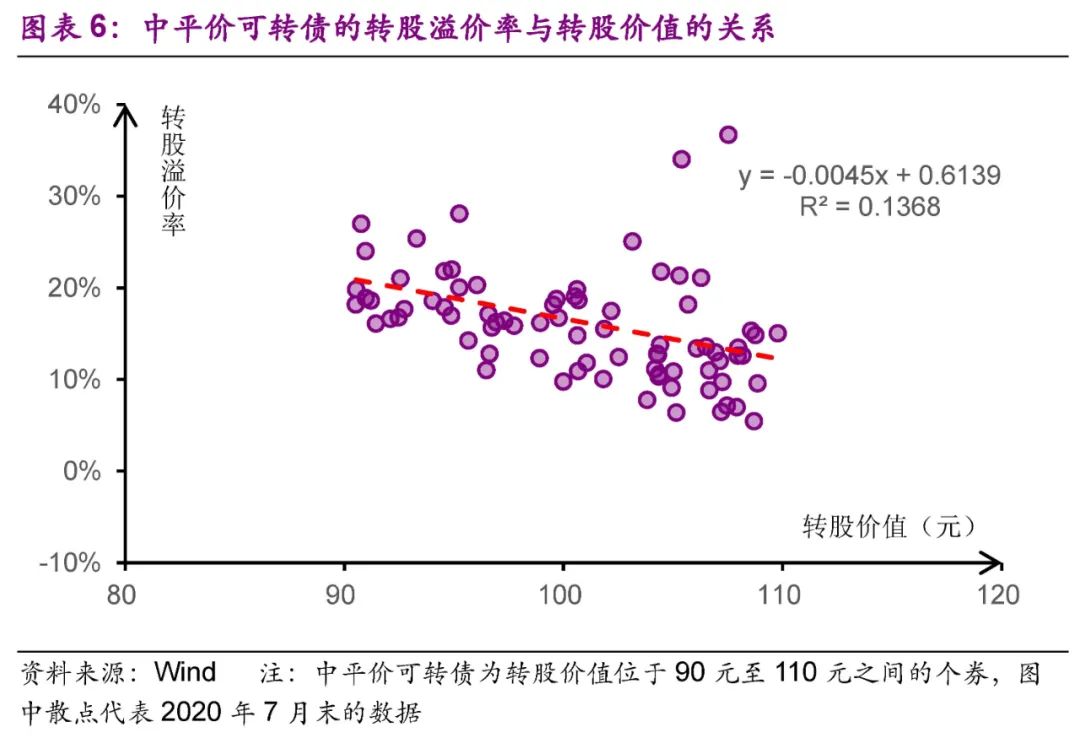

2)中平价可转债

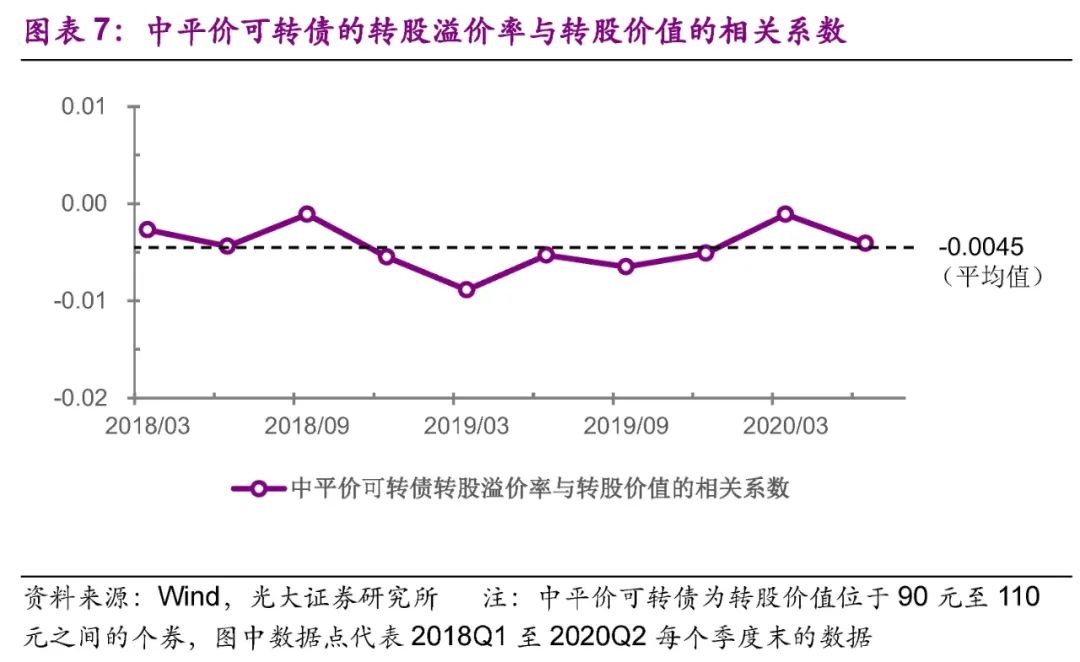

中平价可转债转股溢价率与转股价值的相关性中平价可转债的转股溢价率与转股价值具有一定的负相关性,从2018Q1至2020Q2的数据拟合结果来看,中平价可转债的转股价值与转股溢价率的相关系数平均值为 -0.0045。

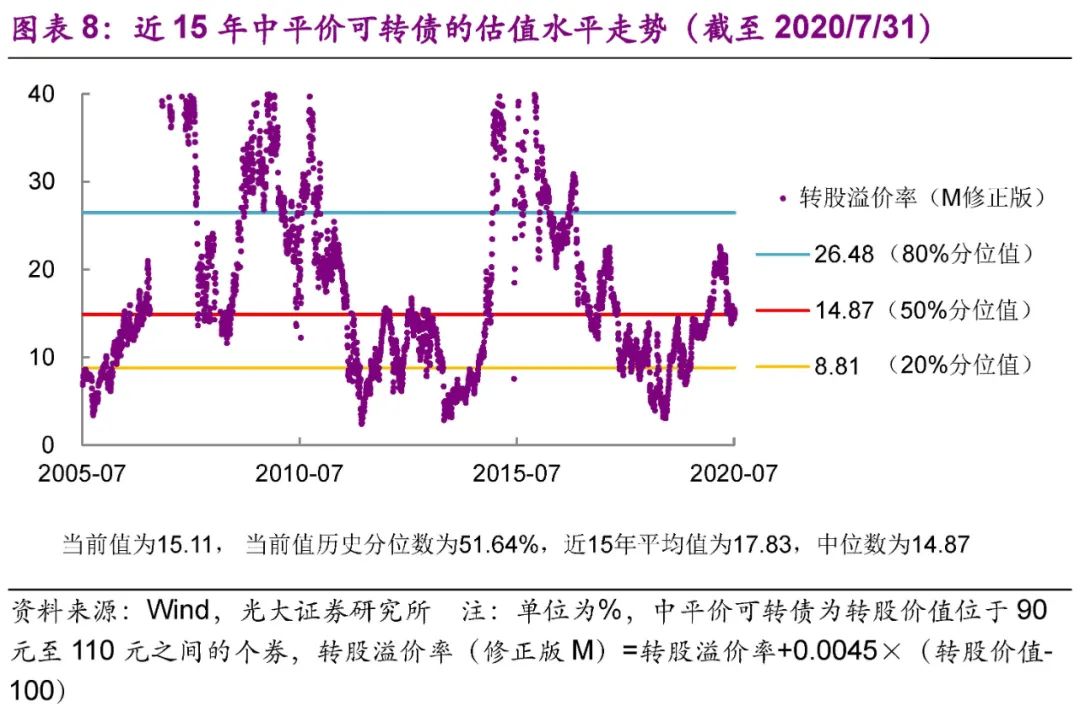

中平价可转债估值指标的构建我们构建转股溢价率(修正版M)来衡量低平价可转债估值水平,低平价可转债的转股溢价率(修正版M)=转股溢价率+0.0045×(转股价值-100)。近15年(截至2020年7月31日),中平价可转债的转股溢价率(修正版M)中位数的历史均值为17.83%,中位数为14.87%。2020年7月31日,中平价可转债的转股溢价率(修正版M)中位数为15.11%,历史分位数为51.64%。

3)高平价可转债

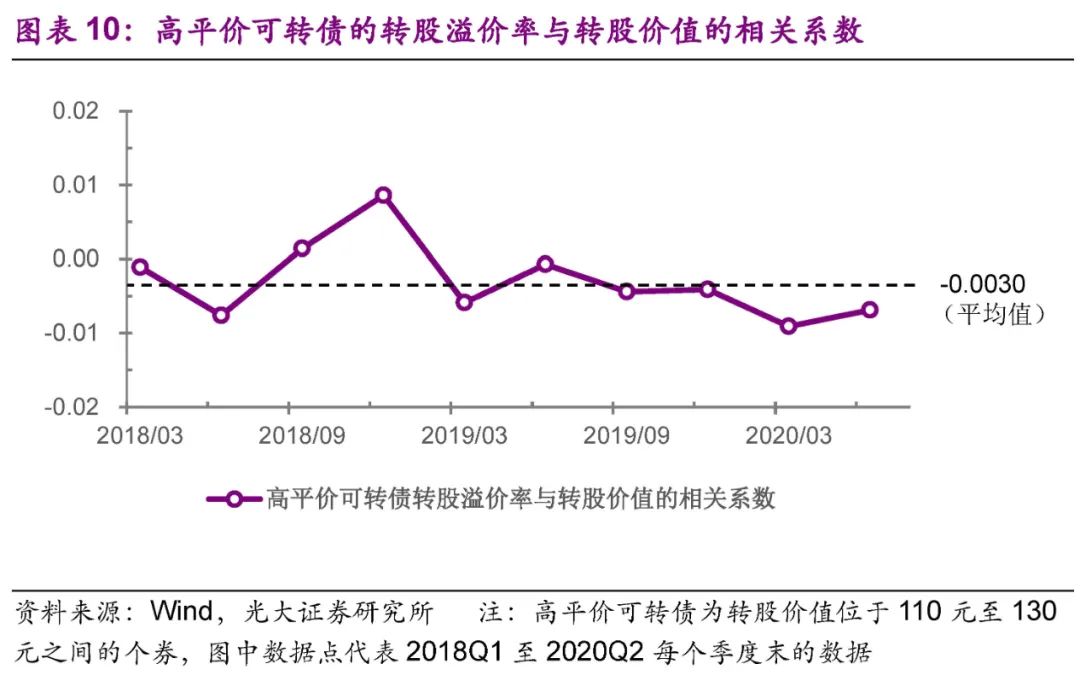

高平价可转债转股溢价率与转股价值的相关性高平价可转债的转股溢价率与转股价值具有一定的负相关性,从2018Q1至2020Q2的数据拟合结果来看,中平价可转债的转股价值与转股溢价率的相关系数平均值为 -0.0030。

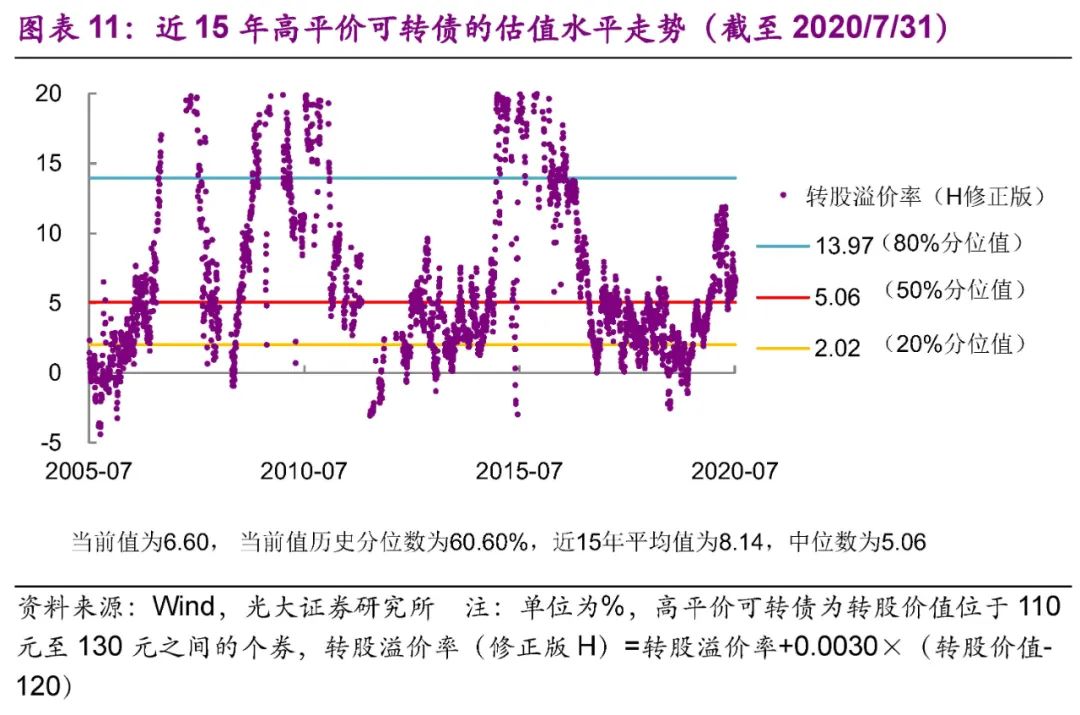

高平价可转债估值指标的构建我们构建转股溢价率(修正版H)来衡量高平价可转债估值水平,高平价可转债的转股溢价率(修正版H)=转股溢价率+0.0030×(转股价值-120)。近15年(截至2020年7月31日),高平价可转债的转股溢价率(修正版H)中位数的历史均值为8.14%,中位数为5.06%。2020年7月31日,高平价可转债的转股溢价率(修正版H)中位数为6.60%,历史分位数为60.60%。

3、低价类轮动策略

三种低价类轮动策略我们将低价类轮动策略分成三种,其择券指标分别为可转债价格、YTM、纯债溢价率。回测结果显示,低价格轮动策略、高YTM轮动策略、低纯债溢价率轮动策略在2018年1月1日至2020年8月17日的收益率(年化)分别为13.15%、11.08%和9.62%,与同期中证转债指数的年化涨幅(11.45%)差异不大。低价类轮动策略表现与中证转债指数存在较大差异的时段是:1)2020Q1低价类轮动策略表现显著强于中证转债指数,2)在2020Q2低价类轮动策略表现显著弱于中证转债指数。

4、低估值轮动策略

三种低估值类轮动策略我们将低估值类轮动策略分成三种,分别为低平价低估值轮动策略、中平价低估值轮动策略、高平价低估值轮动策略,其择券指标分别为转股溢价率(修正版L)、转股溢价率(修正版M)、转股溢价率(修正版H)。低平价低估值轮动策略、中平价低估值轮动策略、高平价低估值轮动策略在2018年1月1日至2020年8月17日的收益率(年化)分别为18.60%、20.56%和40.39%。高平价低估值轮动策略的表现显著强于中证转债指数的表现(年化收益率为11.45%),从具体时段来看,该策略在2019年后的表现显著强于中证转债指数。

5、高性价比轮动策略

低价格与低转股溢价率往往难以兼得可转债的转股溢价率越低,正股上涨时,可转债价格上涨的幅度越大,进攻性越强。可转债价格越低,往往纯债溢价率越低,正股下跌时,可转债价格下跌的幅度越小,防御性越强。但是,低价格与低转股溢价率在绝大多数时期难以兼得。

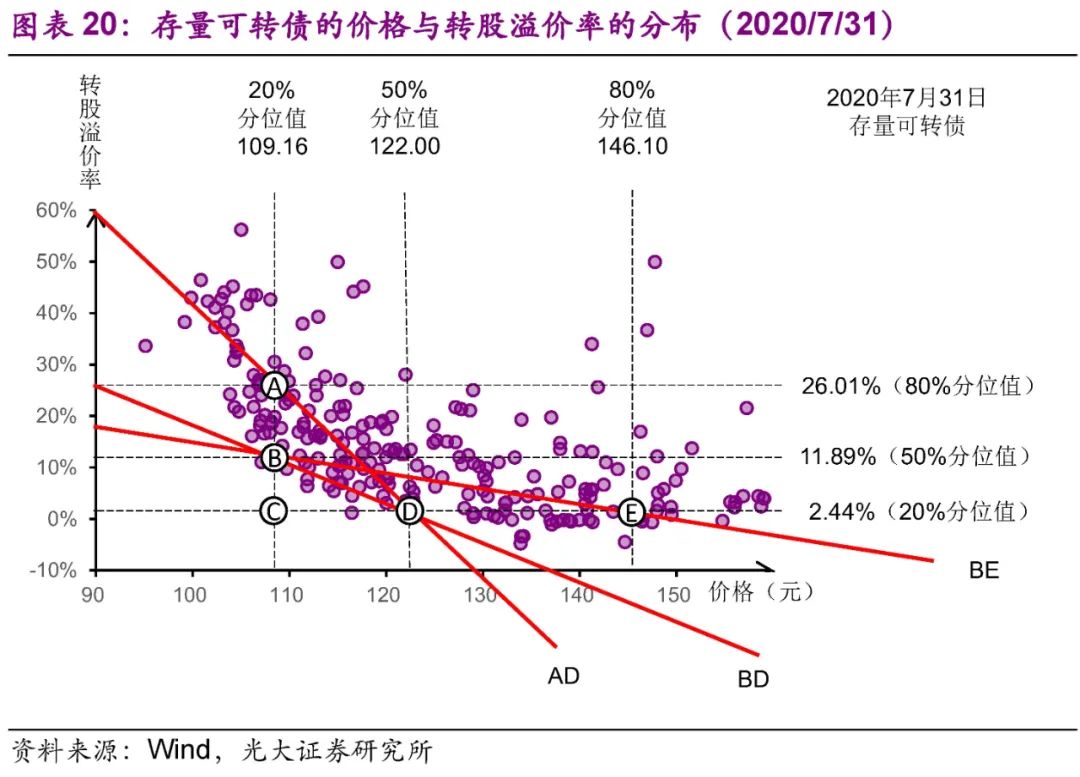

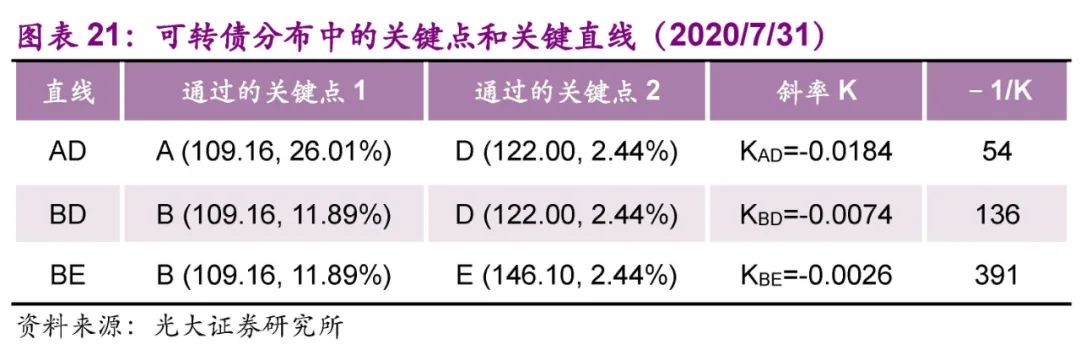

价格与转股溢价率的抉择对于截面存量券的选择,重要的决策依据是价格与转股溢价率的分布情况。我们认为可转债价格与转股溢价率的分布图上的四个关键点为:A(价格为20%分位值,转股溢价率为80%分位值)、B(价格为20%分位值,转股溢价率为50%分位值)、D(价格为50%分位值,转股溢价率为20%分位值)、E(价格为80%分位值,转股溢价率为20%分位值)。三个关键直线为:经过A和D的直线AD(斜率为KAD)、经过B和D的直线BD(斜率为KBD)、经过B和E的直线BE(斜率为KBE)。投资者如果认为价格低更为重要,则应选择是直线AD下方、与直线AD距离较大的个券。投资者如果对价格和转股溢价率的重视程度相近,则应选择直线BD下方,与直线BD距离较大的个券。投资者如果认为转股溢价率低更为重要,则应选择是直线BE下方、与直线BE距离较大的个券。

性价比指标的构建为了兼顾价格和转股溢价率,我们构建一个指数来衡量可转债的性价比,可转债的性价比指数=价格 – 1/K×转股溢价率,性价比指数越低,投资价值通常越高。认为价格低更为重要的投资者,K值使用KAD(直线AD的斜率),性价比指标AD=价格 – 1/KAD×转股溢价率=价格 + 54×转股溢价率。对价格和转股溢价率的重视程度相近的投资者,K值使用KBD(直线BD的斜率),性价比指标BD=价格 – 1/KBD×转股溢价率=价格 + 136×转股溢价率。认为转股溢价率低更为重要的投资者,K值使用KBE(直线BE的斜率),性价比指标BE=价格 – 1/KBE×转股溢价率=价格 + 391×转股溢价率。

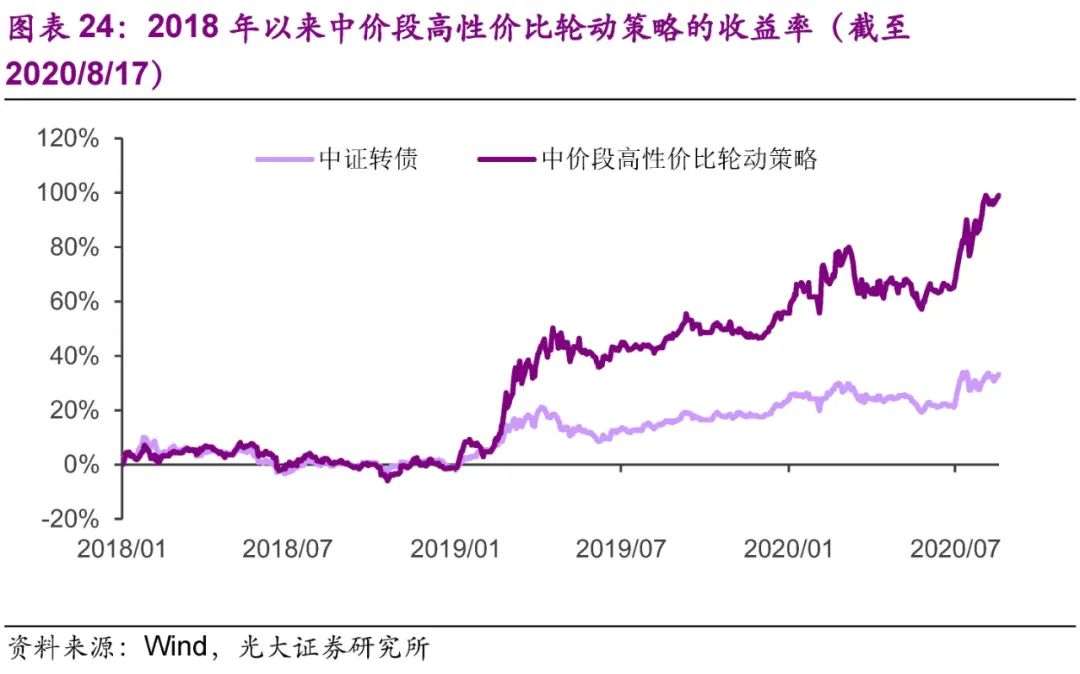

三种高性价比轮动策略我们将高性价比轮动策略分成三种,分别命名为低价段高性价比轮动策略、中价段高性价比轮动策略、高价段高性价比轮动策略,择券指标分别为性价比指数AD、性价比指标BD、性价比指标BE。回测结果显示,低价段高性价比轮动策略、中价段高性价比轮动策略、高价段高性价比轮动策略在2018年1月1日至2020年8月17日的收益率(年化)分别为18.13%、30.09%、43.12%。中价段高性价比轮动策略和高价段高性价比轮动策略的表现显著强于中证转债指数的表现(年化收益率为11.45%),从具体时段来看,这两个轮动策略在2019年后的表现显著强于中证转债指数。

6、总结与展望

以低转股溢价率为择券方向的策略占优在2018年1月1日至2020年8月17日的区间中,年化收益率最高的轮动策略是高价段高性价比轮动策略(43.12%)和高平价低估值轮动策略(40.39%)。这两种轮动策略的择券目标大致都是低转股溢价率、价格偏高、平价偏高的标的。从回撤情况来看,这两种轮动策略的最大回撤分别为17.00%和13.55%,略大于中证转债指数同期的最大回撤(12.12%)。

低价类轮动策略较转债指数并无显著优势在2018年1月1日至2020年8月17日的区间中,三种低价类轮动策略(低价格轮动策略、高YTM轮动策略、低纯债溢价率轮动策略)的年化收益率分别为13.15%、11.08%和9.62%,与同期中证转债指数的年化涨幅(11.45%)差异不大。从回撤情况来看,低价格轮动策略、高YTM轮动策略、低纯债溢价率轮动策略的最大回撤分别为9.22%、9.31%和10.82%,与同期中证转债指数的最大回撤(12.12%)差异不大。近期低价类估值类轮动策略的表现较转债指数并无显著优势,重要原因是部分超低价个券表现欠佳。如维格转债(113527.SH)和亚药转债(128062.SZ)是近期可转债市场上价格最低、YTM最高、纯债溢价率最低的几只个券之一,价格一度显著低于纯债价值。

权益市场走势显著影响轮动策略的超额收益2018年权益市场表现较弱,上证指数下跌24.59%,深证成指下跌34.42%,中证转债指数下跌1.16%,九种可转债轮动策略的表现都与中证转债指数差异较小。2019年,权益市场呈现震荡上行态势,上证指数上涨22.30%,深证成指上涨44.08%,中证转债指数上涨25.15%,在回测的九种策略中,有4种轮动策略的收益率超出中证转债指数同期收益率10个百分点以上。2020年,权益市场继续震荡上行,截至8月17日,上证指数上涨12.74%,深证成指上涨31.75%,中证转债指数上涨7.24%,在回测的九种策略中,有6种轮动策略的收益率超出中证转债指数同期收益率10个百分点以上。

轮动策略的可操作性有望增强机构投资者的资金量往往较大,买入标的时可能会对个券价格造成较为显著的影响,导致轮动策略的有效性降低。我们认为当前可转债市场规模持续扩大,有望增强轮动策略的可行性。我们的回测已经将标的选择范围限制为债券余额大于2亿元(含),避免买入部分受价格冲击影响较大的标的。

7、风险提示

基于历史数据的结论存在失效风险 由于宏观经济、资本市场、投资者倾向等方面出现的重大变化,基于历史数据得出的模型、结论的有效性可能弱化,乃至失效。

经济增速低于预期经济增速显著低于预期,权益市场有可能出现较大幅度的向下调整,由于可转债市场整体走势与权益市场关联度较高,大概率同步向下调整。

相关产业发展低于预期5G、医药生物、手机、新能源汽车、光伏、锂电池等行业的发展、取决于技术进步、政府扶持政策、下游需求增速等多种因素。如果关键性因素未达预期,行业的发展将受到限制,影响相关可转债的价格。

正股价格波动幅度大于预期股票价格与宏观经济、货币政策、产业发展、公司经营情况、投资者风险偏好等多方面因素相关,可能出现波动幅度大于预期的情况。

部分可转债的估值水平偏高当前部分可转债的转股溢价率等估值指标偏高,由于可转债一级市场供给加速、权益市场下行趋势增强等原因,可转债的转股溢价率可能大幅下降。

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)固收研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所固收研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所固收研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。