今年,国税总局频频出招,从各个方面加紧“以票控税”,其中让会计们最头痛的莫过于全面升级税控系统,*票开**增加商品编码,要求商品与代码严格匹配!

很多老板刚开始没有意识到此举的厉害之处,会计们也是随便选选编码,反正又不会显示在发票上…

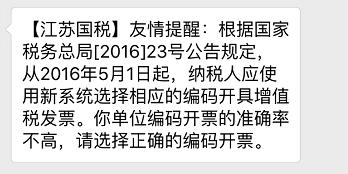

但没过多久,就收到了这样的通知:

什么?你怎么知道我*票开**的准确率不高的?

这是要作废重开的意思吗?

是的!

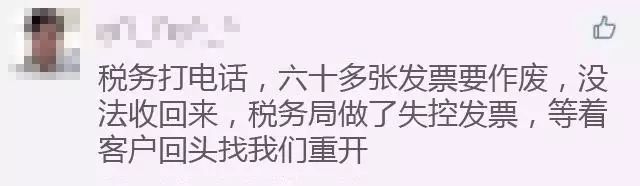

同命相连的还有这位会计,估计这会儿已哭晕在厕所…

创客菌,这到底是咋回事儿?编码选错这么严重吗?

可不是嘛!

从今年开始,税务机关对*票开**软件没有升级到最新版本,或者没有正确、规范地带编码*票开**的纳税人进行严格的追查,一旦有问题就会被列入风险纳税人管控。

一般来说,税务机关会通过编码智能匹配助手和人工复核,如果被确认选择的编码不符合规定,那么主管税务机关会通知你限期改正(作废重开)。

如果逾期不更正,那么你将会被视为恶意选择编码!

“恶意”选择编码?

恶意选择编码,基本上就会被按照“虚开发票”处理。

按照《发票管理办法》第三十七条第一款:开具与实际经营业务情况不符的发票,将被没收违法所得,虚开金额在1万元以下的,处5万元以下罚款;虚开金额超过1万元的,并处5万元以上50万元以下的罚款;构成犯罪的,追究刑事责任。

提到“虚开发票”,可能各位看官还记得,创客菌前段时间写过一篇“XX 1号”的文章,是的,删了,原因就不提了,但有一点可以肯定:

虚开只能是死路一条!

而编码*票开**则是给虚开再套上一层紧箍咒。

为什么这么说呢?

举个2016年栗子,总局那时候查了个虚开大案,很多商贸企业购入黄金,取得进项,然后虚开成钢材,销售虚开发票。即便是没有编码的旧的比对系统,也能轻松比对出企业买卖商品名称不一致,因为钢材和黄金差太多。

于是乎,后来的虚开不会在品名上差的这么大,很多卖票的注册多个商贸企业,来回倒腾,可谓是你要开啥就能开啥。这个时候编码*票开**就发挥它的作用了,属于进项、销项一致的商品,在编码上是有一致或近似规则的。而对于不同科目商品的虚开,则一下子就能识别。

虽然说得这么厉害!那只是对税务稽查来说的,对于*票开**企业来说,如今的编码*票开**还有很显著的局限性,最大的问题是很多商品你不知道该选哪个码。

没错!而且你看不到上游厂商是选的哪个码,这就很可能造成*票开**错误,一个不小心税局就把你列为风险纳税人,人家心情不好还可能锁你系统…

那该怎么办?

1、严格按照总局的《商品服务税收分类与编码(实行)》上面的编码选择;

2、要按照真实业务选择,同时要与发票票面上的品名吻合;

3、如果无法明确选择编码的,要选择与之最接近的编码;

4、有明确的小类别,不能笼统的选择一个大类别编码;

5、选择编码之后可以通过系统中的“匹配度”先进行自主核查;

6、如果有疑问,或接到税务编码选择错误的通知,要积极处理,尽快作废重开。