不得不说,被 年轻人誉为“续命水”的咖啡, 20年来,影响了我们的生活,已经融入成了我们生活的一部分。

而且,咖啡,在影响我们生活的同时,俨然独立成行,发展成为了中国饮品产业的新风向标。它似乎有着像“猫星人”一样的幸运,命有九条,在进入中国的短短20多年,总是能掀起中国商业的浪花,吸引一轮又一*大轮**量的资本进入其中,翻开跌宕起伏的行业传奇。

这不,2019年、2020年还在频传国内的咖啡品牌一家接一家遭遇倒闭、关店之时,如Costa、雕刻时光、瑞幸等。2021年,尤其是2022年,我们就又闻到了咖啡那一特有的、糊糊的、战火飞扬的火爆信号,各大行业大佬纷纷跨界入局咖啡,如 中石油、中石化、中国邮政、华为、狗不理、同仁堂、旺旺、李宁 等等,当起了名副其实的“搅局者”。

尤为有意思的是,瑞幸这家本已被市场判了“死刑”的品牌,居然也有九条命,在当下这个艰危之刻,热血复活。

根据企查查统计显示,2019年以来的三年间,咖啡赛道共计发生融资79起,获得融资743.32亿元人民币,刨除连锁咖啡餐饮唐恩都乐90亿美元约合人民币595.36亿元的出售,咖啡行业共获得融资147亿元,其中2021年7个月,咖啡类的融资活动就有28笔,共获得融资59.3亿元,特别是头部新咖啡品牌都拿到了1-2轮的新融资。

在资本的持续助推下,国内咖啡赛道热度居高不下,本土品牌正在发力成长,2021年的6月至7月份投资次数达到8次,其中不乏有 腾讯投资、IDG、字节跳动 等资本入局,如咖啡新贵Manner品牌已完成今年以来第四次融资。随着资本持续加码,咖啡赛道竞争力加剧、市场持续扩容。

也许,大家在看到这时,可能会问,咖啡业的现象为什么这样特殊呢?短短一、二年间,为什么市场风向有这么大的变化呢?即使把时光镜头拉长,放眼咖啡刚刚引入中国之时间,从1997年台湾上岛咖啡杀入大陆这个新鲜市场开始,到1999年星巴克的火力大开闯入,从零起步的中国咖啡业也不过短短20来年啊。

艾媒咨询最新发布《2022-2023年中国咖啡行业发展与消费需求大数据监测报告》数据显示, 2021年中国咖啡全行业市场规模将达3817亿元,预计2022年达4856亿元。到2025年时,中国咖啡全市场规模将达到惊人的10000亿元级。

根据前瞻产业研究院在2021年2月10日发布的数据,我国目前的咖啡在消费市场规模也已经达到了1000亿元左右。预计在2021年到2026年,我国咖啡市场规模将保持10%的平均复合增速。也就是说,等到了2026年,我国咖啡市场规模就可能达到近1700亿元。

一个仅仅只发展了20来年的行业,没想到转眼之间,已经快做成了万亿市场。这不禁让我们在感叹咖啡业发展迅猛之际,也为中国无穷大的市场而感到雀幸。

那追踪溯源,咖啡业的魔力到底在哪?短短20多年在中国的发展,抵得上别的行业上百年,咖啡产业的发展到底经历了什么?为什么资本这么热衷咖啡业?今天,我们就一起来探讨咖啡业 (注:在这里主指咖啡消费连锁市场,下面文章中出现的咖啡业都是同义) 在中国的前世今生。

一、咖啡1.0时代:催生的市场;

二、咖啡2.0时代:跌宕的商海;

三、咖啡3.0时代:蜕变的变化。

一、咖啡1.0时代:催生的市场

咖啡、茶和可可,被誉为世界三大饮料之一。自18世纪引入中国后,就进入漫长休眠式的咖啡文化萌芽期。直到上世纪90年代,以英国雀巢为代表的速溶咖啡进入国内市场,标志着我国进入速溶咖啡时代,但依然没有催生咖啡连锁商业。

直到90年代末,上岛咖啡于1997年,简单粗暴闯入中国海南伊始,咖啡连锁这片沉睡中的中国市场蓝海,犹如海南的天蓝碧水一样,才开始肆意飞扬起来,使得中国的咖啡业迎来了1.0时代。

在这里,我定义的咖啡1.0时代是指1997年-2009年这一段时间。这一时期,咖啡业并未完全得到大发展,处于市场培育的阶段,虽然有一些行业品牌如雨后春笋般冒出,但多是处于起步、初探阶段。

但真正关于一杯咖啡的故事,却是随之而来的美国的星巴克,虽然它于1999年1月在北京了设立第一家分店后,一开始发展并不顺利,高价的咖啡一度让人望而却步,但它后续的故事至今还在发酵。

所以在最好的时机,上岛咖啡一家独大地活生生催生了咖啡连锁产业。

2006年,英国COSTA的到来,恰逢其时,这正是 中国咖啡业1.0时代的高光开始 。尔后才是其他海内外咖啡品牌的陆续进入,如港台系(太平洋咖啡等)、欧美系(左岸咖啡等)、韩系咖啡(咖啡陪你等)。

正是这样的背景,中国的咖啡业逐渐繁荣,咖啡品牌琳琅满目,咖啡连锁遍布中国一、二城市,焕发着时代的朝气。这里,这我就挑几个代表性的品牌来佐证说明。不得不说,这三家品牌是 咖啡1.0时代的 标杆:上岛咖啡、星巴克、COSTA。

1、上岛咖啡

曾几何时,上岛咖啡是城市小资和商务人士最喜欢去消费的场所,没有之一。

提起上岛咖啡,就不得不提及大陆创始人,来自台湾的陈文敏。是他以敏锐的眼光看到了大陆咖啡市场的空白,将才日本的上岛咖啡带入中国。

1997年7月,上岛咖啡成功登陆到海南,从此开启了大陆的辉煌之旅。由于市场空白,上岛咖啡成功抢占了这个绝佳的“空档期”,即使他们用 简单粗暴的市场打法来开放加盟,他们也在不到10年的光景里,在大陆就开拓了3000家门店,可谓是 中国咖啡业 1.0时代的“样板工程” 。

无奈,上岛咖啡虽然用“高端定位+先发制人+开放加盟”的方式,抢占了独家市场,但由于他们的市场管理简单粗暴、加盟扩张、无序管理、股东内讧直接开分店,最后导致了上岛咖啡后劲不足,直接导致了其品牌形象一落千丈。以至今天,其辉煌过往,终无希望再来一次。

2、雕刻时光

雕刻时光咖啡馆,只比上岛咖啡晚了不到半年,他创办于1997年11月28日。从这家咖啡馆的名字看,就知道这家主人是个文艺范的主。

那一年,北京电影学院导演系台湾学生庄仔,在*疆新**遇见同为文艺范的北京服装学院的李若帆(小猫)后,两人走向了一起,并在北京大学东门旁的成府街租了四合院开了自己的第一家咖啡馆—— 雕刻时光。

这是一家真正意义上的中国本土咖啡品牌,一度被人们称作 “中国式星巴克”。

由于,他俩在选址、店铺装修上的用心,尽量地迎合了文艺青年的心理,很快,雕刻时光就在大学生为主的文艺青年群体中火了。

连今天被人贴上“文艺、知性”标签的许知远,就曾在北大读书期间,经常在雕刻时光里读着《挪威的森林》,碰到自己喜欢的女孩还会主动去搭讪。

还有“民谣诗人”李健,曾经就经常在雕刻时光选个临窗的座位沐浴着阳光,和朋友聊着文学、音乐。

不得不说,这时的雕刻时光比后来进入的星巴克之火,真是有过之而无不及。可以说是中国咖啡业 1.0时代的另一个样板。

3、星巴克咖啡

星巴克在咖啡业 1.0时代提出的 “第三空间”概念,直击人心。

这是星巴克最大的创意,从而开拓了人们的思维。他们定义家庭居住为“第一空间”,工作职场为“第二空间”,而公共的咖啡馆、画展、KTV、图书馆、游乐园等娱乐休闲场所为“第三空间”。

但,即使是这样,星巴克在中国的发展也并非一帆风顺。最开始的时候,由于星巴克价格高昂,在这样时代还曾引起了一场社会大讨论,为什么星巴克你的价格如此贵?如当年一杯卡布奇诺售价为19元时,北京的房价仅有2000元/平米。

正因价格高企,又加之高端的新型市场培育需要时间,所以从1999年进入中国市场的星巴克,整整亏损了九年光景,当然这也符合品牌培育的规律。再加之,此期间又出现过“故宫星巴克事件”等,所以总而言之,星巴克除了在拓店大步向前与积累品牌方面有所建树外,其他在咖啡业1.0时代的表现并不优秀。

二、咖啡2.0时代:跌宕的商海

进入中国咖啡业的2.0时代,即我定义的2010-2020年这一段时间。 竞争就开始激烈起来。曾经的蓝海,渐渐混杀成了红海,有人起伏、有人折翼、有人高歌。

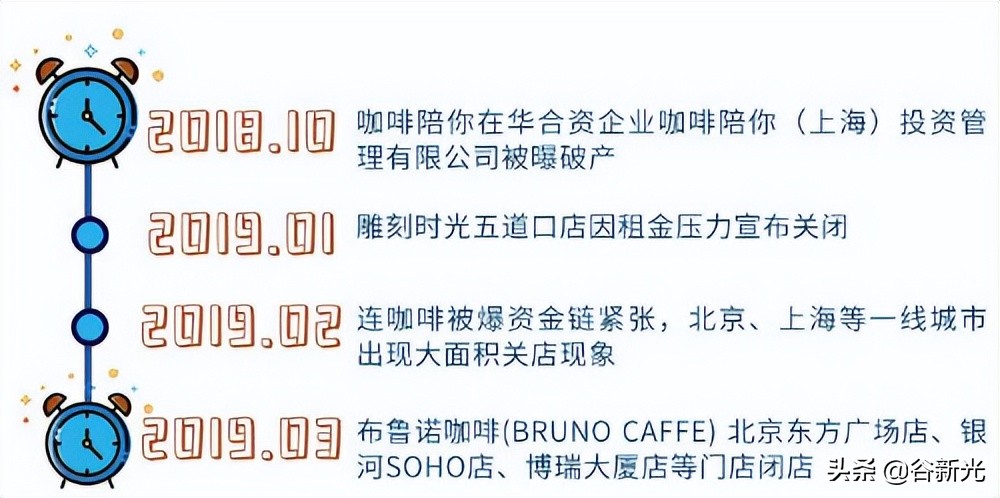

根据《咖门》与《美团点评研究院》数据显示,到2.0时代的2016年,中国的咖啡连锁馆的数量已经突破了10万家,但闭店率高达13.5%,只有40.37%的咖啡馆显示盈利,16.38%的咖啡馆处于亏本状态。

可以说,咖啡业在2.0时代遭遇了前所未有的挑战。但在竞争白热化的市场局面下,我们却又看到了一茬又一茬咖啡品牌的新生,也看到了一个个品牌从极致的巅峰中跌落下来,令人无限感怀。这又像极了猫星人一样,似乎永远有9条命,一条比一条强壮。因为在这个阶段的绝大多数咖啡馆,即使倒下去的,都比第一阶段2.0时代要大得多。

在这一时期,我们一边看到的是享受了市场培育红利的星巴克和得尽资本之欢的瑞幸咖啡等品牌急速扩张;一边目睹的是传统咖啡门店不断败退市场,如在1.0时代表现卓越的雕刻时光输给了房租,咖啡库(CAFE KU)等也输给了运营与市场。

国内咖啡市场两极分化的现象愈来愈明显。市场开始在清洗不够专业、不善管理、不重口碑的咖啡品牌。加之,这一阶段运营成本愈来愈高企,咖啡品牌的运营又遭遇了新一波的运营压力。

2.0时代,有几家值得大写特写的咖啡品牌,如星巴克、COSTA、连咖啡、咖啡陪你、漫咖啡等等, 从这几家品牌身上,我们看到了咖啡业的反思与跟进,也看到了咖啡业的困境与挣扎,但这一切又都紧贴在时代这个涡轮上因局而变,因势而定。

现在,我还是挑其中几家品牌作一个分析,以深刻探讨品牌与市场、品牌与趋势、品牌与时代之间的大关系。

1、星巴克咖啡

虽然,在 咖啡业1.0时代,星巴克的表现并不亮眼,但它深耕市场的决心却在2.0时代迎来了极大的回报。 星巴克打造的“第三空间”概念深入国人心,加之中国经济的持续发展,对星巴克的价格亦早已乐于接受,于是,在这一阶段星巴克尽收发展的红利。

不仅如此,星巴克还深耕市场,细分出市场新的高度。如2014年就着力推广走高端路线的臻选门店和烘焙工厂店,通过沉浸式体验,深化顾客的咖啡参与度;还有星巴克中国还打造出了手语门店、 听障友好门店、宠物友好门店 等等,这都是星巴克“第三空间”多样化的深度呈现。

星巴克此举,就是让“ 第三空间” 的概念走得更远一些。深耕市场的确让星巴克中国带来了极大的回报。到这一阶段末期即2020年, 中国的门店超过了4292家 。

受此市场信心影响, 星巴克CEO 凯文·约翰逊曾对外表示, 每年将在中国新设600家门店,到2022财年时在华门店数量达到6000家,入驻230个城市 。这也就意味着, 未来几年内,星巴克将更多下沉到国内更多的三、四线城市 。

当然,在星巴克疯狂的拓展之时,我们也应该看到,星巴克的利润率开始大幅度下降。虽然星巴克从2017年开始,星巴克通过与阿里巴巴的合作,在30个城市中实现了2000家门店的外卖接入,但星巴克的利润增量依然不明显。

这就是市场竞争的反应。此时的咖啡市场,已经竞争格外激烈,如拥有忠实用户群体的Costa咖啡和太平洋咖啡等,资本加持飞速发展的瑞幸咖啡、以及 %ARABICA 为首的网红精品咖啡,多咖啡品牌角逐,星巴克的霸主地位貌似正受到挑战。

2、COSTA咖啡

2006年才进入中国的英国COSTA品牌,一进入中国,就刮起了一阵旋风。曾经一度爬到了市场第二的地位。它主打贵族元素,市场紧贴星巴克的法则,使得它一进入中国,便迎来了大发展。至2020年,市场门店已达505家,虽然这个数字要远远低于星巴克,但COSTA的客户却是非常忠实。

进入2018年后,咖啡业市场激剧变化,为寻求更好的发展,COSTA被卖给了可口可乐,于是*身卖**后的COSTA,就主打可口可乐相关的咖啡饮品。

但,似乎*身卖**后的COSTA,并未迎来好的发展,相反曾经咖啡行业排名第二的也迎来了闭店潮。或因疫情影响,2020年9月份,Costa总计在中国范围内关门的数量占总数量的10%左右。

3、连咖啡

连咖啡从诞生开始就是一家带有互联网色彩的公司。

2014年,成立于上海的连咖啡以微信服务号为入口,通过提供星巴克等品牌的咖啡外卖服务积累起第一波用户。成立之初就获得了钟鼎创投的A轮融资。

2015年,受到刺激,连咖啡决定自营咖啡外送品牌COFFEE BOX,通过自提+外卖的线下站点“咖啡车间”支撑其外卖网络。于是,又在2016年,获得了华策影视5000万元的B轮融资。 依靠一线城市咖啡市场增长与日益成熟的外卖生态,连咖啡稳扎稳打并已在2017年底已经实现整体盈利。

但瑞幸咖啡2017年的入局,打破了这一切的宁静。 连咖啡虽然高举高打迎战, 融资1.58亿元的B+轮,宣布进入快速扩张阶段,使得连咖啡的“咖啡车间”数量从100余家增长到了400家。

但来得快退得也快, 2018年迎来了火热的咖啡大战,连咖啡还是掉队了。 一方面,原本的外卖模式不仅遭遇了瑞幸咖啡这样的“鲶鱼”竞争,不少用户被大量的补贴分流;另一方面,星巴克、麦咖啡等品牌也相继接入外卖系统。尚未完全建立品牌影响力的连咖啡遭遇多重夹击,市场岌岌可危。

4、咖啡陪你咖啡

拿咖啡陪你来说,是因为它的肇始,与当时的一股韩流有关。

2012年,中国咖啡业被一股强劲的韩流席卷。咖啡陪你、豪丽斯、动物园、华夫班特、途尚等十几个韩国咖啡品牌相继进入中国,并大肆扩张。

其中风头最盛的当属咖啡陪你。它在进入中国后,迅速在一、二线城市疯狂扩张,曾创下平均每年开店200家的纪录,并放言“到2015年,在全中国连锁店达到5000家,成为中国休闲咖啡连锁NO.1”。

2013年年底,韩剧《来自星星的你》风靡全球,咖啡陪你收揽了当时爆红的金秀贤,蓝海市场、明星效应一度把咖啡陪你推向“韩系第一连锁咖啡”的地位。

2014年底,咖啡陪你以加盟模式落地近600家门店,其官方对这一战绩不无自豪:“数量仅次于进入中国20年的行业领袖星巴克(2012财年星巴克在中国共有700家门店),我们在短短两年多的时间内就成为了行业翘楚,成绩斐然。”

但,初入中国就尝到了甜头,却没有兑现他们的誓言。为什么?那就是企业运营中最常见的资金断裂与股东矛盾。当然还与咖啡陪你混乱的管理、激进的开店方式息息相关。

以上列举四家有代表性的咖啡品牌,来说明咖啡业的2.0时代市场跌宕。可以说,这其中,有市场的因素,环境的因素,突发的疫情因素,但更有*祸人**的因素。

要知道,很多品牌是没有扛到疫情到来的这一刻的。如2019年,咖啡市场竞争的两极化中,雕刻时光这样的老牌连锁咖啡馆遭遇倒闭了,但却随之而来有新品牌如鱼眼咖啡、三顿半咖啡等获得了融资,成立才二年的瑞幸咖啡一直还在高举高打。

所以,不能一切都归于市场不好。

三、咖啡3.0时代:时代的蜕变

谁料到,在疫情影响下的咖啡市场,似乎突然之间换了一种玩法,让大家直呼看不懂。在很多人都认为咖啡业的高峰已经过去的时候,咖啡业却又以高光的姿态扭转了疫情肆虐之下的商业百态。

故,我在这一阶段定义为咖啡 业3.0时代,即2021年至今。

依相关数据显示,受疫情影响,2020年中国咖啡相关企业数量呈负增长之势,但到了2021年,怪异的现象开始出现,疫情之下的中国咖啡相关企业数量却又呈现上升趋势, 根据天眼查数据显示,2021年新注册的咖啡相关企业数量是2.55万家,平均每天注册达70家。今年以来,全国已新增注册咖啡相关企业2224家,平均每天成立43家。截至2022年5月,中国咖啡相关企业总注册量超10万家。

当下的中国咖啡市场,真可谓是热闹非凡,你方唱罢我登场。

这其中,不仅有传统玩家在拼命保持着它的市场份额,更有一些新鲜的线上、线下玩家嗷嗷在叫。线上,如三顿半、永璞、隅田川等咖啡品牌;线下如Tims中国、Peet’s Coffee、Manner、挪瓦等连锁门店;当然,还有从茶饮中杀过来的CoCo、奈雪的茶、蜜雪冰城等跨界玩家

就连负面新闻缠身的瑞幸咖啡,显然挺过了这个铭记终生的“寒冬”, 今天的瑞幸咖啡,不仅扭亏为盈,而且门店数量也已经位超过星巴克,高居榜首达到5200家,这比2021年的4507家高出了不少。当然,星巴克和McCafé的实力同样不可小觑,门店数量也分别为2021年的4292家升到了5135家;McCafé也已达到3500家以上。

尤令人猝不设防的是,咖啡业再一次加入了这样一批“搅局者”。

这其中就有最早跨界入局的中石油、中石化。 早在2018年,中石油就已经计划进入咖啡领域,并且成立了昆仑咖啡。为了加强自身咖啡品牌的软实力,中石油一边大范围开店,一边在自家的加油站及旗下中石油字号的便利店内推广自己的咖啡,并把所有的咖啡品类全部打上了 “中石油” 的字号。

而中石化也在 2019年9月,与连咖啡联合在苏州推出“易捷咖啡”这一品牌, 双方就未来3年做出了开设3000家门店的整体计划,而连咖啡原有的门店或将全部关停。 易捷咖啡的推出,一度被网友调侃为 “石油咖啡”。

与此之外,还有天津狗不理包子、运动巨头李宁、知乎等纷纷跨界咖啡入局。

中国邮政 也在2022年2月开了第一家“邮局咖啡”咖啡店,入局咖啡赛道。就连华为也申请注册了 “一杯咖啡吸收宇宙能量” 商标。

市场远没有停止。

咖啡新势力MANNER一口气新开200家门店。 互联网巨头美团为Manner注入数亿美元,腾讯投资Algebraist代数学家,就连处于新式茶饮行业的喜茶也把资金投向了Seesaw。

我们看到,这些行业巨头入局咖啡赛道,并不是盲目追风的,而是基于自身市场渠道而做出的正确研判。他们任何一家都有自身特有的巨量渠道,而这些渠道对咖啡赛道有很好的互补性,这样入局,可以形成规模优势,打造盈利增量。

不得不说,巨头们跨界咖啡业,的确算是一步好棋。

毕竟, 咖啡业有四大优势:一是门槛低;二利润高;三是市场远没有饱和;四年轻人的追求。 有了这四点作支撑,巨头们还有自己优势的渠道资源,焉有不入局之理呢?但巨头入局有其优势,但劣势也不容忽视。如 “石油咖啡”就够让人纠结一阵子的,如何解除品牌联想,看来也是很考验巨头智慧的 。

说咖啡门槛低, 的确如此,咖啡业的今天基本没有什么技术含量,是市场小白也可以做的事。

说利润高, 这一点从当年的星巴克的高利润大讨论就可见一斑;拿瑞幸咖啡公布未经审计的2022年第一季度财报表中也可以看出。在一季度,瑞幸的总净收入为24.046亿元人民币,门店层面的净利润率达了20.3%。

说市场远没有饱和,这方面有具体的数据。

据 德勤中国发布的《中国现磨咖啡行业白皮书》数据显示,目前一二线城市的咖啡渗透率已达67%,但人均9杯/年的摄入频次远低于美国、韩国、日本等国家的人均300杯/年,说明中国咖啡市场仍有较大增长空间。

正因如此, 目前国内的咖啡市场中,精品速溶咖啡、精品咖啡、自助咖啡机、咖啡小店、茶饮咖啡等多种咖啡模式并行发展,共同抢占国内市场。其中,新式茶饮品牌入局咖啡赛道的现象尤为突出,从CoCo Café、蜜雪冰城副牌LuckyCu、再到喜小咖的出现,茶饮品牌们都在争先恐后的推出自己的咖啡副品牌。

说到年轻人的追求。 这行本来就是一个新型行业。 咖啡消费者又多以年龄20-40岁的都市白领为主,所以 咖啡自经问世,便被誉为年轻人的 “续命神器”,“咖啡成瘾” 似乎变成当代年轻人普遍的生活方式。而,星巴克多年间所打造的“第三空间”,正成为今天 年轻人生活中的社交新场 。

由于都市生活节奏较快,消费者已将咖啡视为日常饮品,每年人均消费量已高达 326杯 。伴随着人们可支配收入进一步提升,消费者的咖啡摄入频次还会持续上升, 数据显示,预计到2023年,中国人均咖啡消费量将提升至10.8杯。

艾媒咨询2022年调研数据显示,每天消费咖啡的顾客占比达21.5%,接近六成的受访消费者会每周购买咖啡;有39.3%的受访消费者月均消费金额区间在50-100元,比去年增长8.8%;受访消费者偏好咖啡的低脂肪(56.3%)、解乏解困(55.3%)、促进新陈代谢(54.6%);超过七成的受访消费者偏好于购买咖啡店在售咖啡。

所以,当咖啡愈来愈变为年轻人的生活必须品时,疫情不疫情,似乎就对这一行没有多大关系了。再加之,随着科技的进步,网络化时代的全社会普及,新的智能化的咖消费体验,就更加扩展了咖啡业的无穷无尽的市场空间。

如今天扭亏的瑞幸,就通过互联网思维改造了咖消费体验,发力数字化的销售方式,实现了“在线点,现场取”,在选址拓店时,品牌选择了年轻人聚集的生活、工作、学习的区域,极大程度上满足了消费者咖啡的便利度。

当然,这一切并不能说明,入局咖啡业就一定是一门稳赚不亏的产业。目前中国的咖啡业已经是巨头云集,新入局者如何突围做强做大,是首要考虑的问题。要突破传统巨头星巴克的大份额,瑞幸的新市场,各位方家匀需要使出浑身解数。

艾媒咨询新近发布的《2022-2023年中国咖啡行业发展与消费需求大数据监测报告》就显示,目前,一二线城市咖啡市场竞争激烈,知名品牌如瑞幸咖啡、星巴克等开始下沉三四线城市,开始推出平价咖啡,吸引潜在消费者。为提高市场份额,咖啡企业应为客群定制新品类,建立与下沉用户深度链接;拓展新场景,丰富下沉用户的生活片段。

还有,当今天咖啡成为一种消费趋势时,年轻消费者将不再满足于连锁咖啡标准化的模式,对于咖啡店社交性场景需求和功能性需求日渐增长,多元化的消费需求使得不同类型的咖啡门店、咖啡品牌也需要深耕细挖,百花齐放。

如, 德勤中国今年4月公布的《中国现磨咖啡行业白皮书》显示,在对中国消费者摄入现磨咖啡需求调查发现,国人对咖啡的需求,已经从初期的社交性场景需求,发展成为功能性需求,大多数人已从生理或心理对咖啡产生了依赖,尤其是一线城市消费者因工作压力较大,提神的生理需求已成为咖啡饮用的主要原因。

从数据上看,在消费现磨咖啡的目的上,选择了生理上的提神醒脑这一项的一线、新一线和二线城市消费者分别占到78%、72%和68%,而选择心理依赖的则为48%、41%和39%,而选择顺应潮流和体现个性的消费者在3%到6%不等。

综上分析, 中国未来的咖啡大变局的可能性也大,因为在中国11万家咖啡馆中,连锁品牌的份额仅占了13%。

所以,咖啡业在存量竞争上还有很大的迭代空间,再加之未来还有新的咖啡馆诞生,所以我们有理由相信, 中国未来的咖啡业一定会有新的巨头涌现, 至于这巨头是不是从中石化、中石油、中国邮政、李宁、华为等中产生,那就很难下结论了。

总之,咖啡犹如猫星人,有九条命,它的每一次变化,都有可能诞生一个新时代。

参考资料:

1、咖啡业的调查报告;

2、星巴克公开的财务报表;

3、瑞幸公开的财务报表;

4、公开发布的咖啡业相关行业信息;

5、艾媒咨询的调研参考数据;

6、德勤《中国现磨咖啡行业白皮书》数据;

7、网络相关资料参考。

【作者】:

谷新光:湖南岳阳人,中国管理科学研究院高级研究员、经营治理专家。