继迈为后又一卖铲子股!近期为数不多有亮点的小盘股,傍着蓝思科技+比亚迪业绩大增,连续2年扣非净利增速超1.5倍,叠加3D玻璃+蓝宝石+苹果概念股+光通信+物联网+OLED+新能源等多重题材....

12月6日消息,三大运营商已经获得全国范围5G中低频段试验频率使用许可。这次5G频率的划分,为产业界释放了明确信号,将加快我国5G网络建设和快速普及,进一步推动我国5G产业链的成熟与发展。此消息今日对5G概念股形成强烈刺激,那么这只刚开板的5G新股也有望受益。

本文写于12月6日深夜

过去一周未开板新股数量终于开始陆续增多,但是好标的确实不多,不得不怀疑监管层IPO审核标准是否真的变松了。其中*疆新**交建最大想象力是*疆新**板块,海容冷链也没啥可想象的,可比公司四方冷链估计早已被大多数人遗忘。看来看去海豚就觉得即将开板的宇晶股份还有点看头,可以说是继迈为之后为数不多的有亮点的小盘股:

1.业绩表现可圈可点,2016、2017连续2年净利增长超1.5倍也算稀有,虽然18年四季度业绩增速放缓,但放眼整个次新板块能保持40%左右增速也算中等偏上的表现;

2.和迈为类似也是做设备的,不过迈为只做光伏丝网印刷,宇晶涉及领域较广——智能手机、通信、光伏、LED、传感器、甚至航空航天等都有所应用。并且所处的高端数控机床细分行业一直是我国所缺乏并极力追赶的领域;

3.可比公司宇环数控曾一度为富士康概念股、5G概念股龙头,独家涨幅一度翻倍增长。

当然人无完人,股也无完股,关于宇晶的大客户依赖、应收账款占比过高、甚至现金流出现异常等等质疑也是不绝于耳。那么宇晶整体究竟如何?且看海豚今日为您深度剖析!

精密数控设备生产商 股东关系与岱勒、宇环有交集

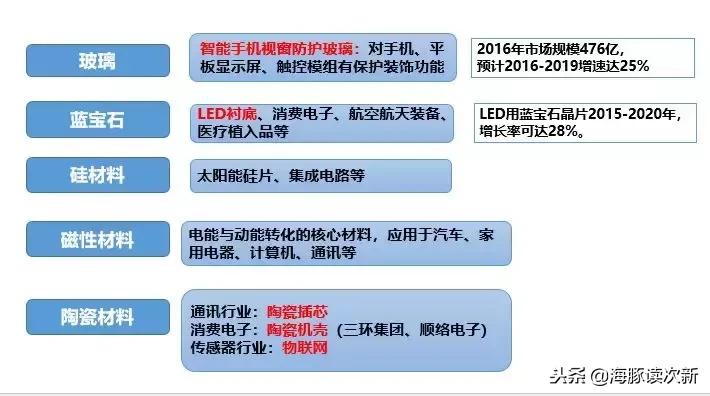

宇晶股份成立于1998年,2015年11月12日登陆新三板,2017年9月正式摘牌。其主要从事精密数控机床设备的研发、设计、生产和销售,主要产品为具有精密数字控制系统的多线切割机和研磨抛光机,主要用于玻璃、蓝宝石、硅材料、磁性材料和陶瓷材料等硬脆材料的去除加工,覆盖切割、研磨、抛光、钻孔等加工工序。终端应用领域有消费电子产品、LED产品、太阳能光伏设备、航空航天设备以及集成电路等。

此外,公司自主研发的针对光伏晶硅的金刚石线高速切片机以及针对磁性材料的弧形片切片机,在切割精度与效率、运行可靠性、以及智能化控制程度方面均已达到瑞士、日本等国同类设备水平。

乍看上去仿佛岱勒新材(金刚线)、宇环数控的合体,事实上宇环数控也是公司主要可比公司,更关键的是宇晶与岱勒、宇环股东竟然也有交集。

宇晶第七大股东同时也是发起股东之一高端元发行后持股比例3.35%,其还担任着宇环数控的生产技术顾问,并且持有宇环数控112.5万股,可以说高端元2012年同时参与了宇晶机器和宇环数控两家股份制公司的发起设立。

宇晶的第八大股东杨辉煌在为公司服务了10年之后, 2009年4月与力元新材的段志明、中南大学的贺跃辉等人共同出资创立了岱勒新材,目前持有岱勒新材股份1158.6万股,为岱勒新材第二大股东、实控人之一。

上市前扣非净利两年翻了6.5倍 今年四季度增速或踩“急刹车”

公司上市前业绩增长可谓疯狂,2016、2017年营收分别同比大增26.41%、103.9%;扣非净利同比大增153.7%、159%,扣非净利从2015年的1165.23万大增增至7658.62万,两年翻了6.5倍,为了达到8000万的隐形上市标准也是蛮拼的。

2018年前三季度继续维持高增长,营收3.63亿,同比增长70.5%;扣非净利为7949.62万,同比大增94.88%。但是公司预计2018年营收为4.6-4.9亿,同比增长30.65%-38.97%;扣非净利为1.05-1.12亿,同比增长37.24%-45.98%,也就是说公司的高增长在2018四季度突然变得失速了。

硬脆材料精密加工机床设备:国产替代正在进行中

硬脆材料精密加工机床设备为高端数控机床领域的重要分支,目前已打破了外资垄断并实现国产替代。近年来国产多线切割机取得迅速发展,2006 年 12 月 30 日,我国第一代具有自主知识产权的多线切割机床诞生,2010 年国家重大专项之一、具有世界领先水平的 300mm 硅片多线切割机研发成功。当前国产多线切割机以中小型尺寸加工为主,并在该领域各项主要指标达到或超过国际先进水平,应用范围也从单纯的半导体单晶硅加工快速推广至多晶硅、石英晶体、宝石、玻璃及压电陶瓷等其他材料的加工行业。

研磨抛光机方面我国在上世纪90 年代逐步实现规模化生产,但目前国内产品与国外高端产品在精密控制方面尚存在一定的差距。

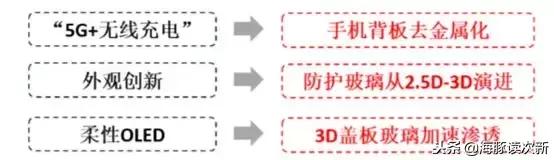

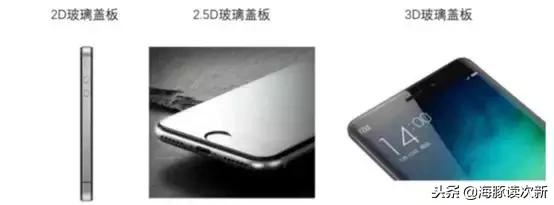

2.5D/3.0D玻璃+陶瓷背板成新趋势 研磨抛光机2017年营收增长超1.1倍

研磨抛光机为公司主要产品,主要应用于智能手机的视窗防护玻璃、陶瓷盖板的研磨、抛光,营收占比达九成左右。2015年因曲面玻璃兴起降低了传统研磨抛光机的需求,而公司新客户拓展还处于初期使得当年公司研磨抛光机营收同比大降35.66%。

2016年之后智能手机玻璃、陶瓷背板逐步将金属材质背板取代,玻璃面板逐渐向双2.5D玻璃、2.5D+3.D后台、双3D玻璃发展。

从下*行游**业空间上来看2016年智能手机盖板玻璃市场规模476亿,随着智能手机双面玻璃应用趋势的加强,以及3D玻璃渗透率的快速提升,2019年市场规模将达939亿,复合增速达25%。截止2018年上半年底蓝思科技的抛光机原值为25亿元,据此推算目前抛光机的市场规模超百亿。

行业大势所趋,再叠加公司蓝思科技订单增加和新客户的拓展,使得公司2016、2017年研磨抛光机营收分别同比大增49%、113%,这一增速远远高于同业(具体如下表)。销量几乎同比例暴增, 2016、2017销量分别同比大增53.28%、112.4%。而公司销售单价基本维持在11万左右,也因此毛利率保持稳定,而同业出现了下滑态势。

蓝思科技+比亚迪成公司业绩主要增长点

目前公司研磨抛光机的主要客户为蓝思科技、欧菲光、三环集团、合力泰、星星科技、信柏陶瓷等,其中蓝思科技为公司第一大客户,2014-2017营收占比分别为87.44%、42.47%、32.93%、46.76%。2018年上半年为62.73%。蓝思自2006年就成为公司客户,合作时间近20年,近年来蓝思科技的2.5D、3D前后盖防护玻璃面板大量量产,2017年、2018年上半年蓝思中小尺寸防护玻璃营收增速分别达70.63%、 38.43%。而公司对蓝思科技的营收在2017年同比暴增2.16倍达1.65亿,2018年上半年更是高达1.7亿,已超过去年全年销售额。

最后欢迎吐槽说说你对宇晶股份的看法

关于宇晶股份的更多剖析及海豚独家点评,欢迎点击“了解更多”查看