现在该不该买房?

老是问这个问题的人,多半抱有炒房的想法,如若真是如此,还是早点洗洗睡吧。

从宏观层面分析,逐年下降的出生人口,已经不足以支撑起更高的房价。

2022年,出生人口降到了956万, 创下了建国以来的最低值。

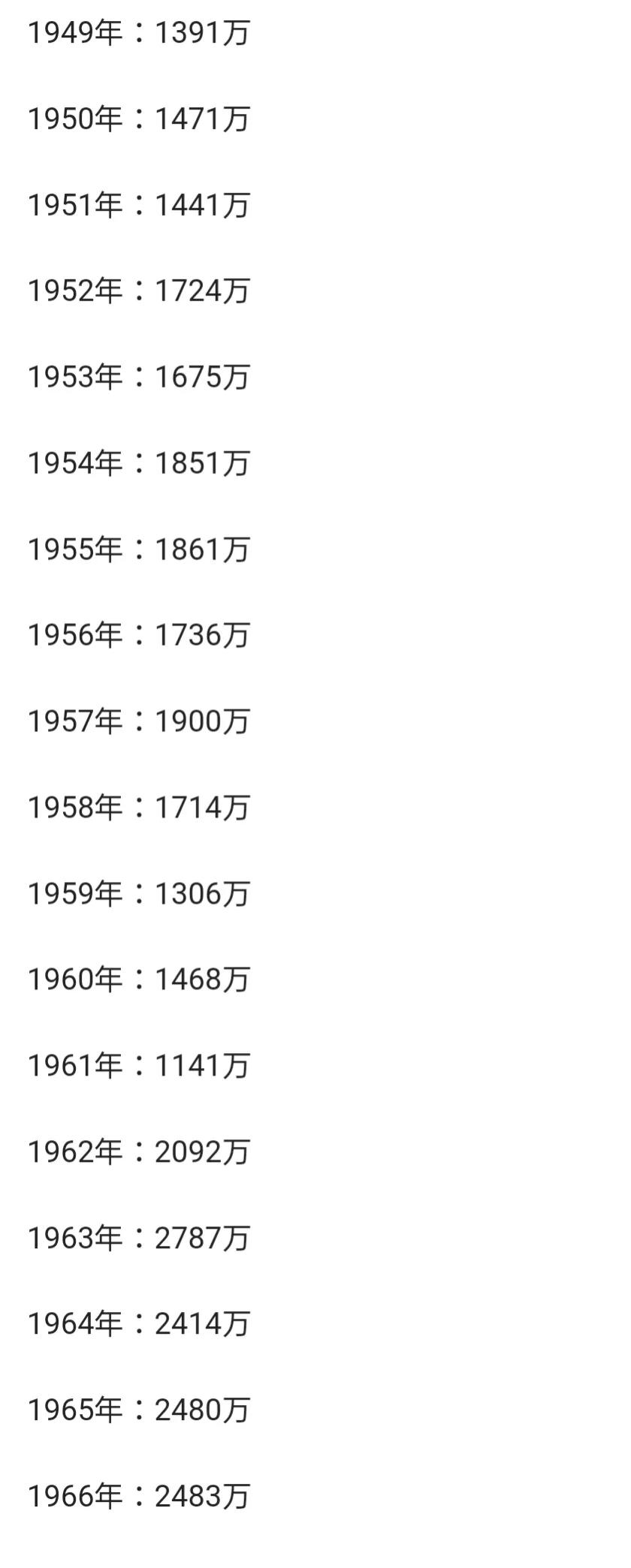

从1949年到1997年,在这48年的时间里,年出生人口呈波浪走势,但人口总数稳中有升。

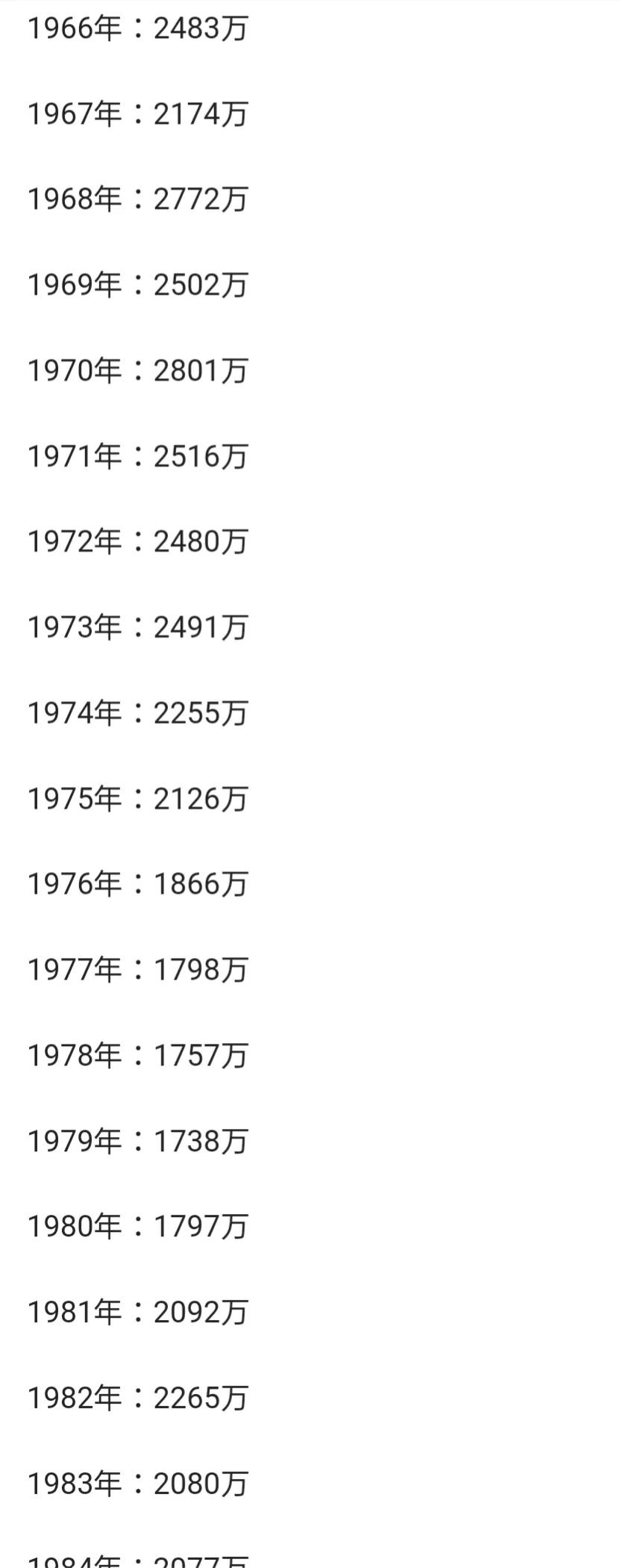

根据截图,年出生人口从49年的1,391万,一路涨至63年的2,787万,小幅回落后,又涨至70年的2800多万。 由于经历了一段特殊历史时期 ,年出生人口回落至80年的1,797万。

我列举这些数据,是想让大家知道,哪些因素可能会影响年出生人口。 当然,在这篇文章中,我主要讲房价因素对年出生人口的影响。

当大家明白了二者之间的这种关系后,就不难预测出未来一二十年的房价走势。

言归正传,走出那一段特殊历史时期后,年出生人口从81年的2,092万,回涨至90年代初的2400多万。

经历了以下事件后,出生率终于在折腾中萎靡了

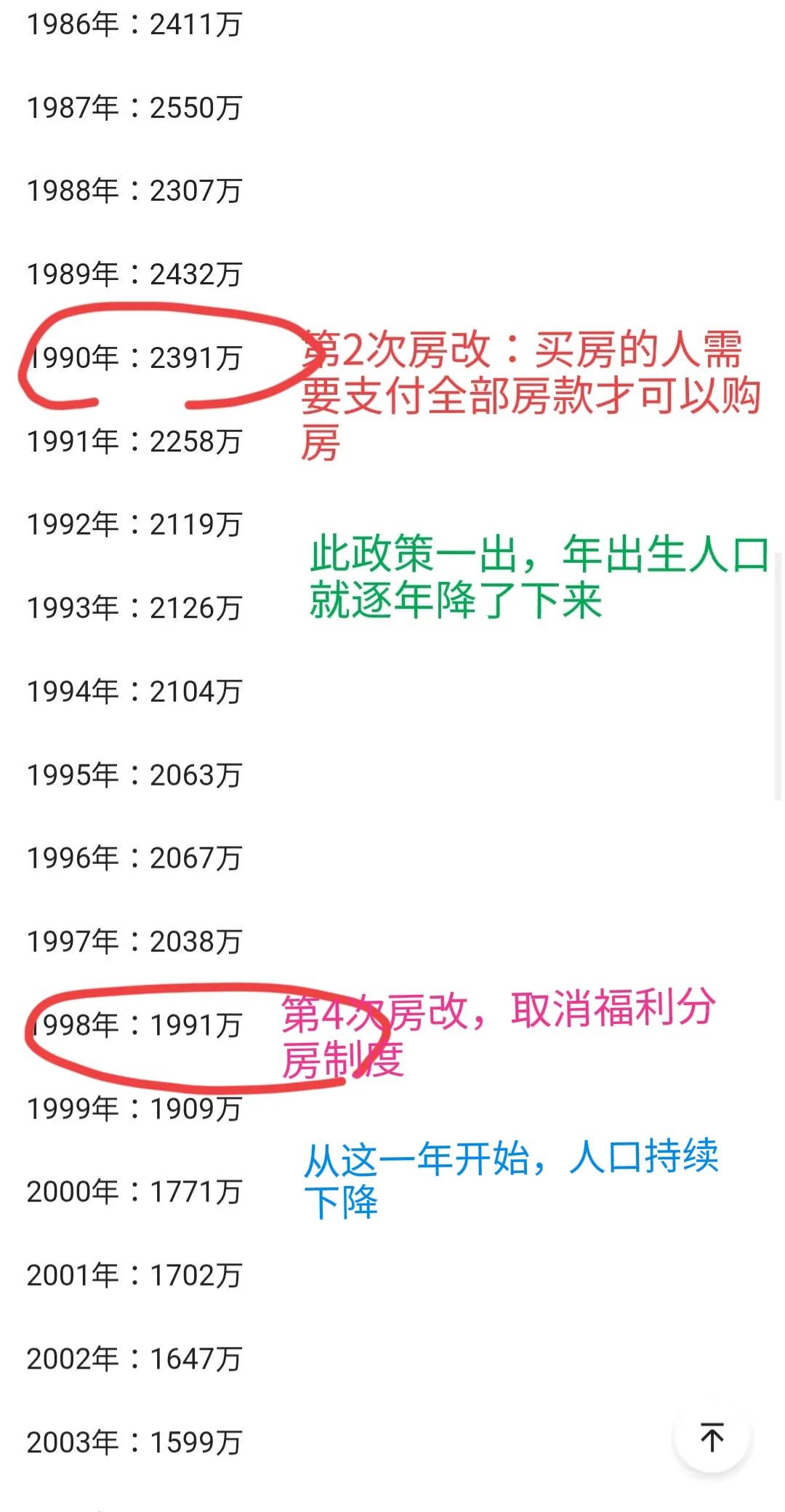

1990年,国家启动了第二次房改,取消了“三三住房制”,自此,职工必须支付全款才可以购房。

从那一年开始,出生人口逐年下降,很快回落至1997年的2,038万。

从1998年开始到2022年,年出生人口不再呈波浪走势,而是持续下降,至今已经连续下降了24年。

这24年,年均出生人口约为1,600万左右。

疫情这三年,年出生人口是最少的。现在疫情管控已经放开,估计人口出生率可能会回落至三年前。但疫情爆发之前的2018年,出生人口也就只有1,523万,所以,放不放开都无法阻挡人口逐年下降的大趋势。

年出生人口很难再涨回去,因为这次下跌很可能是房价导致的,而且已经连续下跌了整整24年 ,适婚人口的基数已经大幅度下跌,跟70年代到80年代那一次人口回落是不一样的,后者处于特殊历史时期,而且这个时期很快就过去了。

当然,我们也可以认为,年出生人口的持续下降,是受国家经济增速放缓的影响。但大家要明白一个事实,房地产是我国国民经济的支柱产业。

未来十几年内,如果居民的生活压力指数没有明显下降,年出生人口还会持续下跌,甚至不排除断崖式下跌。

就目前来讲,房价依然比较坚挺。但它导致的新出生人口的下降,会反过来影响未来的房价走势,这是一个恶性循环。

从2015年开始,二孩政策已经全面放开,但收效甚微,因为治标不治本。

未来10年的出生率,主要取决于从2000年开始的出生人口数,因为那个年代出生的人,现在刚好处于适婚年龄段。

前面我已经说了,从1998年开始,新出生人口就在逐年下降,而且持续下降了24年。

1998年出生的人,到2020年就可以结婚了,从1998年~2022年出生的人,到了2020年~2044年以后,都可以结婚了。

但从1998年~2022年,出生人口逐年下降,这就意味着从2020年到2044年,适婚人口也在逐年下降。

适婚人口的下降、居高不下的房价,以及全球经济的恶化等因素,决定了我国未来的房价不可能再现大涨局面。即便中途可能会小幅度上涨,但整体来看,下行的可能性更高。

有人可能会质疑,娃少的家庭都是低收入人群,而这部分人群对房价的贡献比较少。

如果你这么认为,未免把问题想得太简单了,娃少的家庭一般都是当地的房奴,上车后发现经济压力过大,不敢再生了。

一般来说,这些房奴都是当地的普通工薪阶层,工资不高也不低,如果不买房,日子可以过得很滋润,买房后压力山大,比纯粹的低等收入家庭的压力还大。

所以,房改后,出生率跟着下降,便不难让人理解了。

但无论是中等收入家庭,还是低等收入家庭,他们少生一个,对国家的GDP就会少贡献一份力量,对整体房价也会产生一定影响。

即便缺失的这部分新生人口,全部来自于普通或贫穷家庭,但他们对我国的GDP和房价也会产生较大影响。

举个形象的例子:100个乡下人在镇里买了100套二手房,卖房的这100个房东拿到钱后,可能会到县里买房,县里的房东拿到钱后,可能会到市里买房……

即便这100个乡下人不买房,而只是到当地的零售店消费,也会对国家的GDP以及房价造成影响。

所以,无论是低等收入家庭,还是中等收入家庭,只要他们少生一个娃,对国家的GDP以及房价就会产生一定的影响。

这就意味着,连续24年逐年下降的出生人口,对我国未来的房价将产生难以逆转的影响,这种影响在未来一两年内可能不明显,但如果时间延伸至未来一二十年,情况可能就大不一样了。

现在,我国的出生率还不如日本,更远远赶不上美国。

所以,*会两**期间有人建议将我国的法定结婚年龄降至18岁。

我实在不明白他是怎么想的,生活压力降不下来,让你生你也不敢生呀!从以上截图不难看出来,影响居民生活压力的关键因素,就是国民经济的支柱产业——房地产。

国家早就意识到了这一点,所以正在大刀阔斧的进行改革,以减少地方对房地产的过度依赖,譬如缩减编外公务员的数量,打破老师的铁饭碗等等。

通过上述方式增加地方财政的收入,让我国的经济尽快“去房地产化”。

我国的老龄化越来越严重,死亡人口将会越来越多,甚至超过新出生人口,所以,公务员和老师的数量也应当相应减少。将这些单位的人员精减下来后,地方可以节省不少财政支出。

举个形象的例子:一个20万人口的小县城,公务员人数有1200人,老师人数有1200人。

他们平均工资4000块,餐补、交通,话费等补贴每月1000块,五险一金每月1500块,每人每个月的平均财政支出实际上高达7000多块。

现在各砍掉200人,总共砍掉400人,那么每个月节省的财政支出,差不多有400×7000块,每一年节省的财政支出差不多有400×7000×12=3,360万。

其实,上述计算很保守,如果具体到某一个编内人员,假如她从22岁工作开始,到65岁退休结束。

他平均每年的工资收入应该超过5,000,加上各种福利奖金,月收入应该超过8000。

这就意味着,她一生的工资收入超过了8000×12(个月)×43=412万。

退休后,她平均每月的退休金应该能够拿到5000块,假如一共拿了15年,那么他的总退休金收入就是90万。

这就意味着,国家为每一名在编人员的财政总支出,达到了接近500万。

400个在编人员,总的财政支出高达200000万,也就是20个亿。计算周期是从22岁到80岁,平均每年的财政支出也高达3448万。

假如小县城一套房子40万,单价4000块每平米,3,360万相当于90套房子的总价。

假如地皮1000元每平米,3,360万相当于3万平米的地皮。

所以,国家的最新改革举措,能够有效的减少地方对土地财政的过度依赖。

地方摆脱了对土地财政的过度依赖后,就可以将地皮价格给降下来。地皮价格降下来后,房价就会跟着降下来。

小县城地价每平米降500,总房价就可以从40万降到35万。

到那时,泡沫和炒房客将会同时被挤出局,未来10~20年,房价逐年下降,从40万降到20万,实现软着陆并非没有可能。

需要注意的是,砍掉编外人员是从今年*会两**后才开始的,在湖北、内蒙,哈尔滨等多座城市或地区已经开始执行。以哈尔滨为例,原则上未来5年内清理完毕,每年清理20%以上。

*会两**定下来的调子是,未来清理5%左右的编外人员。涉及到的事业编制有医生、教师、城管,辅警等等。

所以,一座20万人规模的小县城,未来几年要清理的编外人员的总数,至少在四五百人以上。平均每年能够为当地节省财政支出多达3000多万。如果不将这部分人砍掉,地方相关部门等于要用财政供养四五百套房,每套房的月供高达7000多块,需要持续供养近60年(80岁减22岁)。

这部分人被砍掉后,在社会上所创造的价值,完全能够抵消他们在体制内所创造的价值。甚至能够创造出更多价值。

目前没买房的人,可以多生娃,等到娃儿长大的那一天,全国房价都降下来了。到时候,你既能买得起房,养老问题也得到解决了!

等到房价稳定,人口可能会渐渐涨起来,但那时国家的房子总数量可能已经接近总人口,全国平均房价只可能下跌,不可能再涨。

据说,最近大量外资流入中国楼市,但这样做只会推高中国的房价,房价一涨,年出生人口只会进一步下降,所以,国家决不会允许以炒房为目的的外资流入中国楼市,这一点大家可以放心。

最后,希望读者擦亮眼睛,不要被网上的一些小道信息迷惑眼睛。

中国的房价是一定会降的,起始时间就是2023年,因为精简编外人员是从今年3月4日*会两**后才开始的,地方财政支出降下来了,可以确保地价不会持续上涨。

需要说明的是,基准地价是由地方相关部门定下的,而开发商在竞夺地皮的时候会导致溢价。

以2021年的土拍为例 。

重庆的溢价率高达38.80%,深圳的溢价率也高达30.90%。这都是开发商激烈竞价的结果。

假设基准地价是1万元每平米,最终的成交价将高达13,000~14,000每平米。

如果通过精简编外人员的方式,将地方财政压力降下来,未来的地价将有望降下来,至少也能够保持稳定。

国家力保房价稳定,可以理解为,房价“稳中有涨”或“稳中有跌”。

未来10~20年内,或更长时间,让房价跌至最低点,也属于稳中有跌,或所谓的“软着陆”。

楼面价会对房价产生重要影响,控制楼面价可以有效的控制房价。

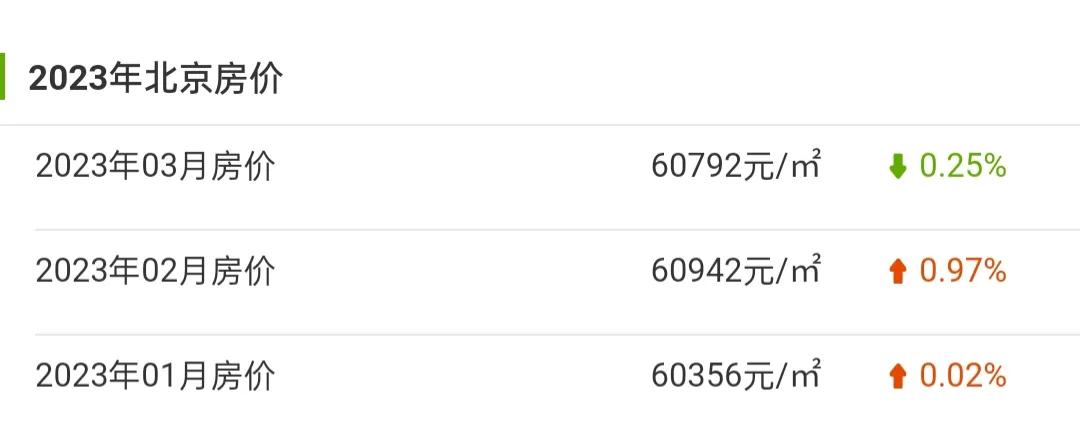

近三年,北京的平均 房价 走势。

从上述截图看得出来,北京的房价跟楼面价有很大关系。如果将楼面价降下来,房价自然会相应下降。

楼面价=地价/建筑基地面积之和。

举个例子:

有一块100平方米的土地,卖了100平米×2000元(土地单价),地价是20万元。 土地单价是2000元。

这100平方米的土地,我用70平米盖房子,总共盖了20层。那么建筑基地面积之和就是70×20=1400平方米。 楼面价就是20万元除以 14=等于1.43万元。楼面单价143元—— 当然,这样计算是一个笑话,因为,在100平方米的土地上建一栋总的建筑基地面积超过1400平方米的房子,对应的容积率就是14(可以将其简单的理解为土地面积扩增倍数)。而按照国家的规定,19层以上的住宅,容积率不得超过4.5。

按照国家的这个规定,要么把楼层给降下来,要么把绿化给搞上去。譬如100平方米的土地,用22.5平米盖房子,盖20层,建筑基地面积之和就是450平米,容积率是450÷100=4.5。刚好符合国家规定。

所以,在规则下,楼面单价跟土地单价是成正比的,而且比值不会超过4.5。

楼面单价原本可以很低,可是,在个别城区为何居高不下?主要是因为地段太好,把地价给推上去了。以北京市中心为例,普通高层住宅的楼面价高达4.5万每平米。如果不过度依赖土地财政收入,地皮单价有望下降2万每平米。剩下的就是溢价了,开发商争相拿地会推高单价。而且,溢价通常高达30~40%。但只要控制得好,譬如整治学区房、严控中心区人口密度、控制特大城市规模,将非首都功能转移等等,楼面单价下降到2万左右每平米,是完全有可能的。

房价不降新出生人口必然下降,新出生人口下降,必然会反过来作用于楼市和国家GDP。

现在,新一轮全球金融危机正在酝酿,一旦爆发必然会重创我国的楼市。到那时,我国房价将会在几年内实现硬着陆。

2022年,我国的进出口贸易创下了历史新高,达到了40.07万亿。而推动经济发展的三驾马车,分别是“消费”、“投资”和出口。出口一旦严重受阻,经济必然会大幅度下滑,房价自然会跟着大幅度下跌。

到了那时,国家还会像2008年那样,拿出40,000亿刺激经济吗?

我的答案是,如此大规模的经济刺激计划不会再有,但小规模经济刺激计划会有。

其实,国家每年都制定了小规模的经济刺激计划,这些资金流入到了更加需要的领域或行业,国家对这些资金流向的监管也越来越严格。

国家制定小规模经济刺激计划的目的之一,就是为了提高人均收入,希望到2035年为止,人均年收入达到中等发达国家水平。

我国现在的人均年收入是3.69万元,约合5000多美元。而中等发达国家的人均年收入则是8000美元。

等到每一名国人都有钱了,再次爆发全球性金融危机时,就可以通过强大的内需支撑起整个国家的GDP,同时,在国家不出台大规模经济刺激计划的情况下,让中国的楼市不至于以太快的速度实现硬着陆。

未来,我国经济会渐渐去房地产化,但高房价带来的副作用还会持续施加影响,国家要做的就是引导居民合理消费,而不是把热钱都一股脑儿地投向楼市。

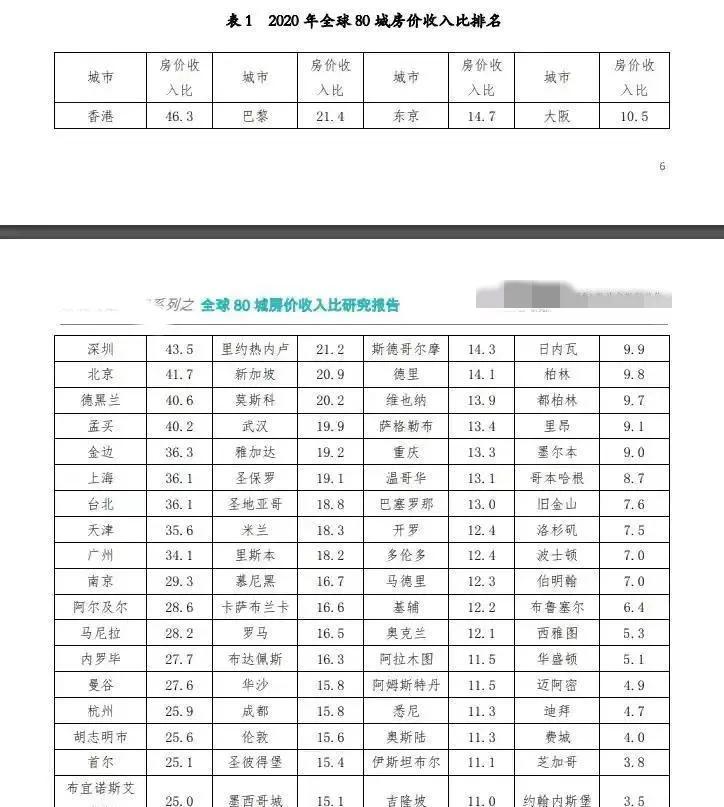

目前,我国的房价收入比全球最高,即便居民平均年收入从现在的5000美元,涨到2035年的8000美元,也承担不起居高不下的房价。

房价不降,年出生人口必然下降,新出生人口一降,必然会长期反噬中国的经济和楼市,这个过程会比较缓慢,但渐渐会让人明显感觉到它的影响力。

最后说一下房产税。以我国目前的新出生人口走势,以及世界各国的经济走势,根本没必要出台房产税。

目前,我国的房价正在软着陆,如果房产税出台,大概率会硬着陆,这将与国家希望的“稳房价”背道而驰。

根据我国目前所处的全球经济大环境、国内改革新举措,以及新出生人口走势,房价软着陆只是时间问题。

世界经济发展速度越快,金融危机爆发频率越高,周期越短。

上世纪初,金融危机爆发的时间间隔可能会长达三四十年,但随着世界经济的快速发展,以及全球化的快速推进,金融危机爆发的周期越来越短,席卷速度越来越快,波及范围越来越广。目前是十年左右爆发一次大的危机。

目前硅谷银行已经倒闭,母公司的股票已经被停牌,其资产超2,000亿美元。

虽然硅谷银行的总资产,远远赶不上2008年倒闭的房地美和房利美的资产总和(接近50,000亿美元),但窥一斑而知全豹。

据部分专家分析说,硅谷银行的情况具有独立性,大概率不会演变成全球性的金融危机。

硅谷银行的倒闭,是资金流动问题所致。但银行的资金流动问题,是由个人客户和组织客户共同决定的,问题就出在后者身上。它们因为经营困难或频繁的转存资金,导致银行的资金链出现了问题。

客户的异常存取行为,显然不只会对硅谷银行产生影响,对其它银行也会产生同样的影响。

目前,美国排名前四的银行分别是:1,摩根大通公司,资产2.69万亿美元;2,美国银行,资产2.03万亿美元;3,富国银行,资产1.76万亿美元;4,花旗银行,资产1.63万亿美元;5,美国银行(美国银行的银行控股公司和母公司),资产5331.3亿美元。

后面的其它银行,跟硅谷银行的实力差不多,都是两三千亿美元规模级别的。

据《华街日报》报道,美国目前有多达186家银行,存在跟硅谷银行类似的问题。

所以,硅谷银行的倒闭绝不是孤立问题,在未来一段时间内,其它银行或有可能会面临同样的结局。

如果这些倒闭银行的总资产加起来超过10,000亿美元,那么美国排名前四的银行出现倒闭将是大概率事件。

目前,美联储正在公布新的融资计划,以应对硅谷银行破产事件。

在硅谷银行倒闭之前,美联储为了应对因货币超发而引发的通货膨胀,宣布大幅度持续加息,导致大量客户涌向硅谷银行办理取款手续。

之所以会出现这种情况,要么是因为客户经营困难急需一笔资金,要么是因为客户想将钱从一家银行转存至另外一家银行。

与此同时,硅谷银行贷出去的钱,由于*款贷**期限太长,短时间内收不回来,最终出现了资金链断裂。

美国的通货膨胀还在持续,但美联储为了避免银行倒闭潮的出现,2023年应该会停止加息。

美联储停止加息后,客户把钱存进银行利息少,不划算,如果不及时投资出去,货币的购买力会越来越低,低到比存进银行还不划算。投资出去吧,各行各业发展速度都很慢,唯有房地产等少数产业相对比较坚挺。

值得一提的是,美国的支柱产业也是房地产。在美国,房地产创造的GDP,占据了总GDP的12.9%,远高于我国的7.5%。

美国的平均房价也远远高于我国,达到了4万元每平米,繁华地段的房价已经突破了40万元每平米,跟我国香港地区的房价有得一拼。

当然,欧美其它国家的楼市也差不多,几乎都是本国的支柱产业,房价也是出奇的高。

所以,如果美联储不加息,美国房价会继续上扬,只不过,引发新一轮金融危机的时间,会略微滞后于硅谷银行破产的时间,但这个时间不会很长。

正因如此,大量外资融入我国房地产行业,但我国已经定调楼市发展方向,房住不炒!

所以,这些专以炒楼为目的的外资,大概率会回流到自己国家的房产行业,或被迫分流至其它行业。

热钱都被房产锁住了,那些以炒房为目的的个人或组织,一旦手头上的资金流出现问题,就有可能像硅谷银行那样陷入破产的境地。

综上所述,由于对本国金融行业的监管力度不够等原因,欧美国家爆发新一轮金融危机只是时间早晚问题,而我国受新一轮金融危机的波及,也只是时间早晚问题!