数字人民币即将与公众见面,在苏州相城区,一些人的部分工资就将以数字货币的形式发放。

什么是数字人民币?为什么要发行数字人民币?数字货币和支付宝、微信支付有什么区别?了解这些问题,对每个人都十分必要。

01

苏州相城区将用数字货币发交通补贴

据《科创板日报》报道,苏州相城区是央行数字货币的重要试点地区。苏州相城区各区级机关和企事业单位,工资通过工农中建四大国有银行代发的工作人员,将在4月份完成央行数字货币(DC/EP)数字钱包的安装工作。5月,其工资中的交通补贴的50%将以数字货币的形式发放。

对此,一位苏州相城区政府部门人士表示,该消息属实,央行数字货币应用确有落地,此前已经收到文件,具体是金融监管局在负责。

央行数字货币应用将在苏州落地也印证了此前的一则消息。

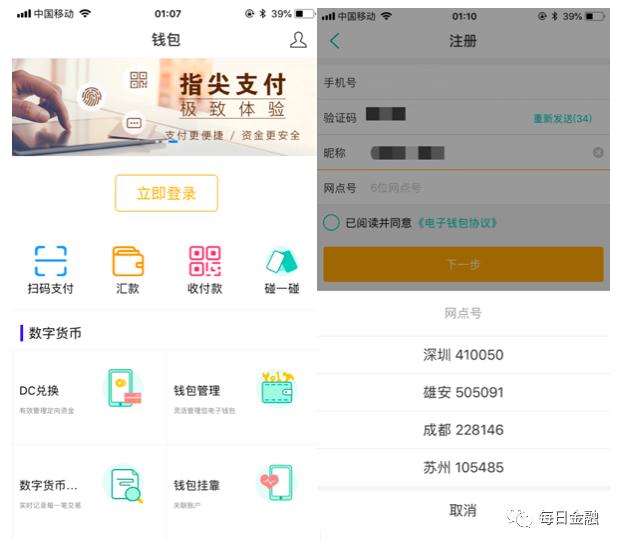

4月14日晚间,一张央行数字货币在农行账户内测的照片在网络流传开,消息称,央行数字货币在深圳、雄安、成都、苏州四个试点城市测试。

央行数字货币的研发不断推进,2019年以来,央行数字货币更是消息频传。

2019年11月28日,央行副行长范一飞出席“第八届中国支付清算论坛”时表示,央行法定数字货币DCEP基本完成顶层设计、标准制定、功能研发、联调测试等工作,下一步将合理选择试点验证地区、场景和服务范围,稳妥推进数字化形态法定货币出台应用。

央行货币研究所所长穆长春也在去年就表示,从2014年到现在,央行数字货币(DC/EP)的研究已进行五年,现在“呼之欲出”。

历时5年,2020年我国央行发行数字货币终于要进入试运行了!

4月14日晚间,一张央行数字货币在农行账户内测的照片在网络流传。

4月16日,数位银行业内人士对每日金融表示,数字货币由央行牵头进行,各家银行内部正在就落地场景等进行测试,有的已经在内部员工中用于缴纳*党**费等支付场景。

从网上流出的农行数字货币钱包截图看,其显示的主要功能与银行电子账户日常支付与管理功能基本相似,如农行数字货币钱包首页中,有“扫码支付”、“汇款”、“收付款”、“碰一碰”四大常用功能。

就此消息向多位银行人士求证。一位农业银行人士向记者表示,数字货币在央行的统一安排下有序进行,具体信息等央行发布。

央行数字货币落地尚未“官宣”,但市场已先一步有了动静。继昨日大涨后,今天数字货币开盘走强,相关概念股大涨,截至收盘,众应互联、广电运通、恒宝股份等15只个股涨停。

02

什么是央行数字货币

央行数字货币应用落地无疑一个大消息。但是,央行数字货币究竟是什么,相信不少人还是一头雾水。

央行数字货币就是指中央发行的数字货币,属于央行负债,具有国家信用,与法定货币等值。

中国央行数字货币还跟别的央行数字货币不太一样,它的英文简称叫做"DC/EP"。

DC=digital currency就是数字货币

EP=electronic payment则是电子支付

此前,央行数字货币研究所所长穆长春对其进行了清晰定义,即"其功能属性与纸钞完全一样,只不过是数字化形态","是具有价值特征的数字支付工具"。

定位上,DC/EP是M0替代(纸钞和硬币),而不是M1(M0+活期存款)、M2(M1+定期存款)。

具体来看,央行数字货币不计付利息,可用于小额、零售、高频的业务场景;使用时应遵守现行的所有关于现钞管理和反洗钱、反恐融资等规定,对央行数字货币大额及可疑交易向人民银行报告。

央行数字货币是法币,具有法偿性,也就是说,不能拒绝接受数字货币。从法权性讲,其效力和安全性是最高的。

央行数字货币采取的是双层运营体系,先把数字货币兑换给银行或者是其他运营机构,再由这些机构兑换给公众。

和支付宝、微信支付有什么区别?

03

央行数字货币和支付宝、微信支付有什么不同呢?

第一:央行数字货币替代M0,其功能和属性与纸币相似,只不过形态是数字化的。

而支付宝、微信支付等第三方互联网支付,走的是商业银行存款货币结算,属于M1和M2级别的数字化,不具有M0级别法律效力,更不可能取代M0。

M0:一般指的是流通中的现金

M1 :一般包括 M0 + 各单位的活期存款

M2:包括 M1 + 居民储蓄存款 + 单位定期存款 + 单位其他存款 + 证券公司客户保证金。

第二,央行数字货币支付只需要电,央行数字货币的优势是可实现双离线支付。与终端设备绑定,能完成取现、支付和存储数字货币等基本操作。

而支付宝、微信第三方支付需要电和网络。

第三,央行数字货币具有法偿性、匿名性;第三方支付皆不具备。

04

万亿市场或被引爆,将重构支付生态

央行发布数字货币对内对外均意义重大。

东吴证券分析,对外而言,央行发行数字账币属于战略行为,希望在国家账币数字化方面抢占先机,在大国竞争中占据主动,为人民币顺利国际化奠定基础。

对内而言,发布DCEP有望降低纸币发行成本,重塑支付生态,拓展商业银行生存空间;提高账币投放效率,并平衡了便携、匿名、三反(反洗钱、反恐怖融资、反*税逃**);DCEP既能保持现钞的属性呾主要的价值特征,又能满足便携和匿名的要求。

中信证券指出,央行数字货币的推进,年内公开版本上线存在可能,万亿规模或为中长期方向。

1)预计年内上线存在技术可行性和政策引导性:银行科技项目的测试周期一般在半年至一年时间,3月央行年度货币金银会议亦提出“坚定不移推进法定数字货币研发工作”,因此我们判断自上而下推动央行数字货币年内上线可能性较大。

2)中长期或将达万亿规模:目前国内M0规模8.3万亿(增速逐年下降至5%以内),作为M0部分替代,预计央行数字货币投放量将在万亿规模,受客户习惯和技术条件的限制,取决于现金交易替换规模和电子支付替换规模。

同时将造成以下行业影响:预计将重构各类机构功能与定位,与电子支付或呈竞合关系。

1)商业银行:未来电子钱包使用提升手机银行APP使用频度,有助深度介入电子支付领域;

2)第三方支付机构:具备央行数字货币分发职能的头部机构竞争力料将再提升,多元持牌机构亦有望借移动支付+增值服务发挥比较优势;

3)现有支付清算机构:央行数字货币体系(或不需要集中清算)预计会带来跨界竞争加剧、清算领域开放带来业内竞争加剧,多元化经营或为中长期方向。