刚刚,有网友爆料:南京有银行线上提交申请提前还房贷,直接通过!不用审批,一个月后扣款!

眼下,房贷利率低至4.1%,想要提前还贷的人越来越多。

“以前排队等半年,没想到现在这么快”、“今天提交,一个月就可办理”。

相比之前动辄需要排队半年,现在提前还贷已经提速很多。

今天上午,团团咨询了南京多家主流银行,得到了很多提前还贷的一手消息。

最新消息!南京有银行提前还贷,无需审批!

提前还贷竟然无需审批,直接就可提交,简直不可置信!

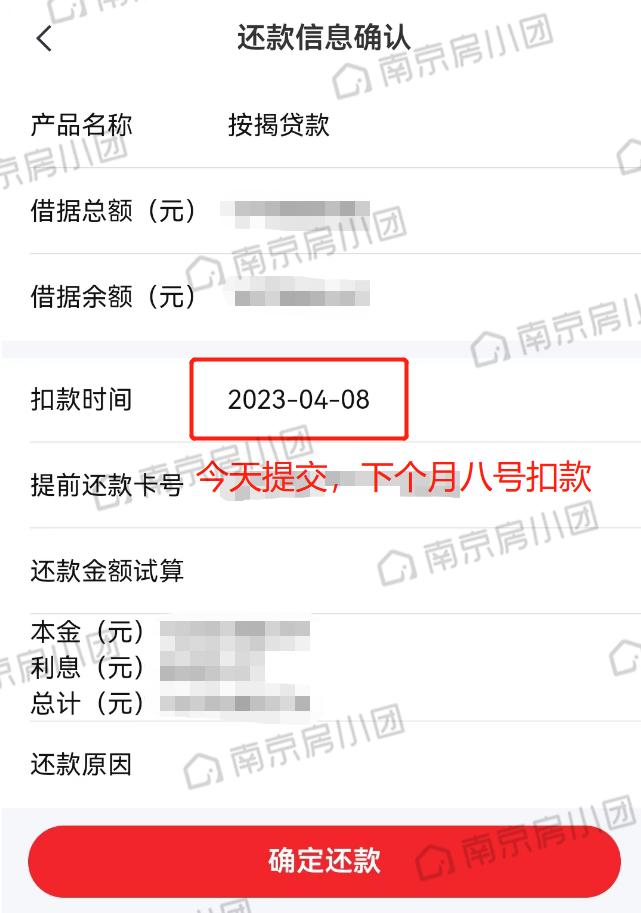

刚刚,据中信银行客户经理说, 目前中信银行提前还房贷,可直接在线上操作,无需审批,直接办理,一个月之后直接扣款即可 。

这相比不久前各大银行排队还房贷,发生了巨大变化,也让不少想提前还贷的朋友松了一口气。

中信银行提前还款截图

那么,除了中信银行之外,南京其他银行针对提前还贷,目前是什么情况呢?

今天,团团摸底了南京多家主流银行,得到最新消息。

不问不知道,小团发现各家银行在提前还贷上的回应上,与今年2月相比,又发生了一些细微变化。( 以下信息仅供参考,具体以不同的*款贷**银行、*款贷**合同以及实际执行政策为准 )

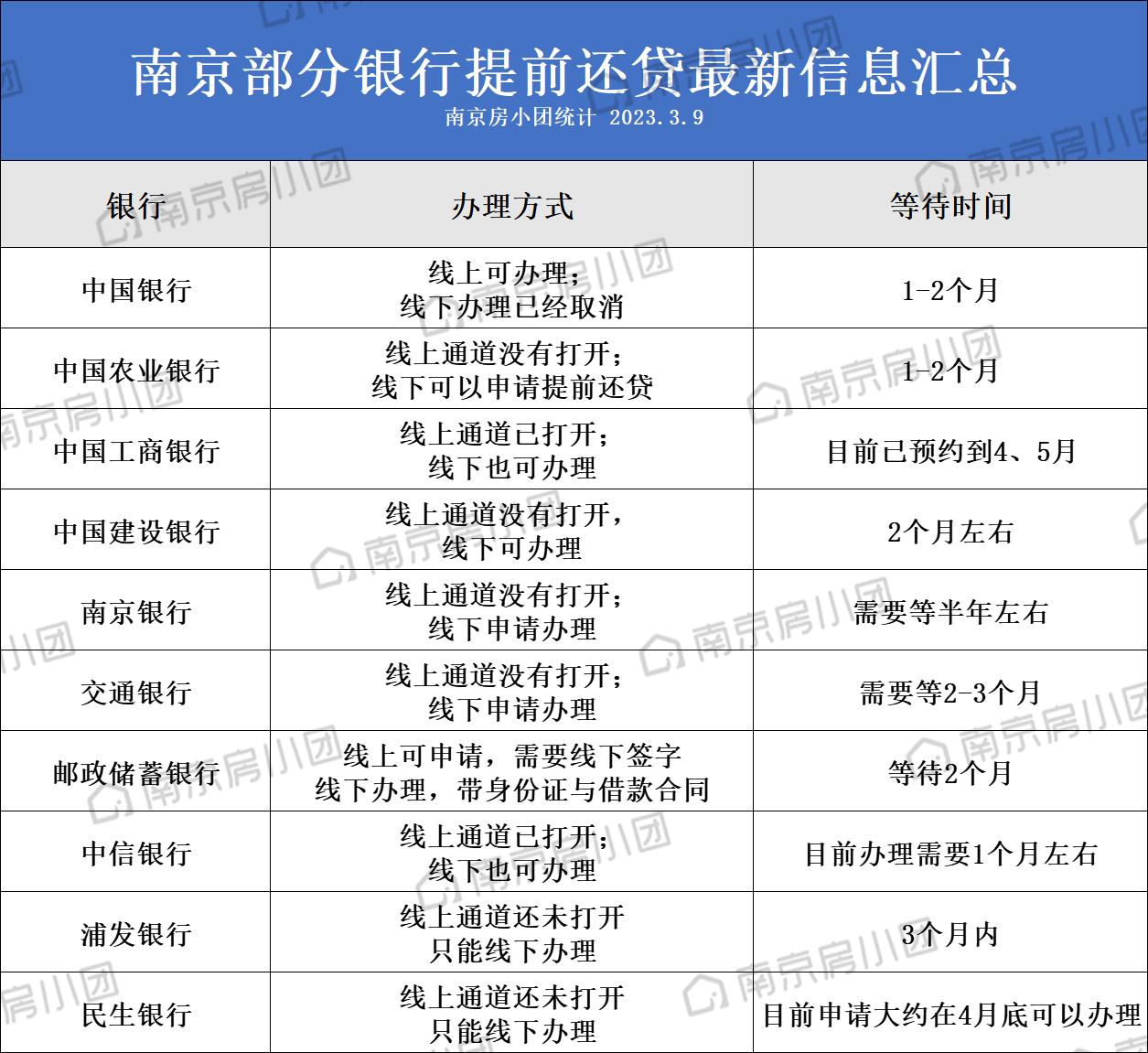

从我们摸底的情况来看, 南京绝大多数银行允许提前还款,不需要违约金 ,等待时间有长有短,其中,在统计银行中等待时间最久的是南京银行。

统计的这些银行中,目前 线上提前还房贷通道已经打开的有:中国银行、中国工商银行、邮政储蓄银行、中信银行。

其中,线上办理时间相对较快的有: 中国银行(1-2个月)、中国农业银行(1-2个月)、中国工商银行(1-2个月)、中信银行(1个月)。

另外,中国建设银行、中国农业银行、南京银行、交通银行、浦发银行、民生银行等目前不支持线上办理,需要本人带相关资料去线下银行办理。

浦发银行 工作人员透露,线上通道暂未打开,仅支持线下办理,三个月内可以完成办理,速度相对一般。

民生银行 的工作人员表示,线上申请提前还贷通道暂未打开,需要*款贷**本人去银行办理,目前申请大约在4月底可以办好。

值得注意的是, 中国银行 工作人员告知, 目前线下办理提前还贷已经取消 ,只能线上办理,办理时间大概1-2个月。

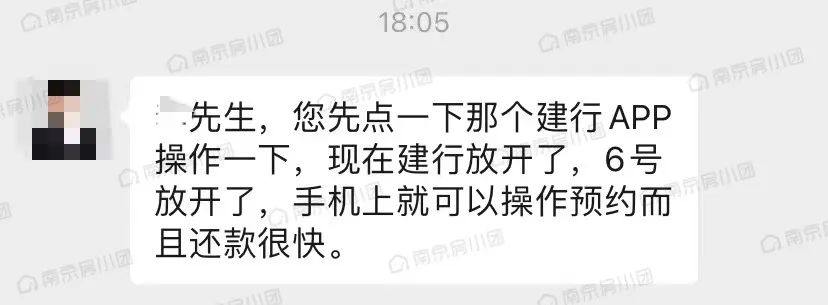

除了南京之外,昨天晚上,据成都建设银行客户经理介绍: 现在建设银行APP在3月6日已正式放开,手机上就可以预约操作,且还款很快。

经过测试反馈:“我在下午5点线上APP申请,没想到晚上8点就通过了,以前至少要等2个月”。

跟成都不同的是, 我们南京的建设银行目前是不支持线上还贷的,只支持线下办理提前还房贷业务,大概需要等2个月左右 。

不过,由于个人信贷资质不同,具体还需要大家去柜台咨询,说不定有惊喜等着你呢?

从投诉无门到秒审批,官方出手了!

之前不少银行关闭还贷通道,最长排队要一年!让不少高利率买房的业主感到揪心!

“让我等一年,又要多付出很多利息”、“真郁闷,拿着钱银行都不要,这世道变了”

不少业主想尽一切办法提前还贷,有的甚至打电话到银监会投诉,以此加快提前还贷速度,但都收效甚微。

最近多家银行开放线上预约通道,缩短提前还款时间,对于买房人来说也是一件值得高兴的事情。

提前还贷速度加快,与今年2月份银保监会两次就“提前还款”表态有关!

2月9日,银保监会曾会同人民银行召开部分商业银行座谈会,要求商业银行强化以客户为中心的理念,按照合同约定做好客户提前还款服务工作,改进提升服务质量。

2月底,银保监会再次召开专题会议,要求银行加快处理积压申请,做好提前还款服务。

为什么现在大家都想着提前还贷呢?主要原因在于:

1、利率下调,高利率站岗的业主心有不甘;

2、投资理财的收益较低,年化收益普遍低于5%;

3、大家对于未来的经济市场环境预期信心不足。

既然前两年买房的业主,高利率站岗,那存量房贷利率有没有下降的可能性呢?

团团认为:短期不会下降。

新一轮提前还贷潮的诱因就是存量和现有房贷利率的差距过大,如果提前还贷情况已经有所缓解,存量下调的概率相比此前或已经不大。

再加上现在存量高达38.32万亿,基数太高, 所以目前给存量房贷“打折”的几率应该是比较小的 。

但是通过LPR降低存量房贷利率与现有房贷利率差距还是非常有希望的。

写在最后:

团团认为,虽然现在提前还贷变得容易了,但也没必要跟风提前还贷,还是要因人而异。

如果你买房时*款贷**利率本来就很低,完全没必要提前还贷,可以用闲钱做收益高于房贷利率的的投资理财,更有意义。

反之,如果你买房的时候,房贷利率很高,而眼下你又没有合适的投资渠道,那盈余的钱用来提前还贷,是一个非常好的选择。

需要提醒的是, 你的身上一定要留足一定数额的存款,来抵御个人不确定性风险。比如失业、疾病、养老等等,掏空家底提前还贷也是万万不可的。

团团建议, 购房者提前还贷时,一定要本着减少本金、缩短*款贷**期限,使支出的利息更少的原则,去选择适合自己的还贷方式。

目前提前还贷紧张情况已经有缓解,有需要的可以去银行试试,你会提前还贷吗?