来源:深圳农商行 作者:黄海飞

一、项目方案

1.背景及目标

欺诈风险是银行各项业务风险体系*特中**殊的一类风险,其发生概率虽低,但一旦发生,将对银行造成极大负面影响。随着银行电子渠道的高速发展和社会信息逐渐透明化,线上服务为客户带来便捷的同时,也伴随着越来越高的欺诈风险。许多利用科技手段进行欺诈的行为给客户带来极大损失,也对社会稳定造成不小影响,随之而来的,亦是监管对商业银行在反欺诈领域的更高要求。为进一步提升客户的账户、信息和交易安全,更好地为客户信息安全保驾护航,我行在现有反欺诈体系中积极探索,对安全体系进行了顶层设计,建立以大数据为核心的事中反欺诈平台。

本项目总体目标是搭建一套多渠道、多场景、全时段的事中反欺诈风控平台,达成以下目标:1.完善风险场景的反欺诈规则,增强验证策略,达到监管要求;2.搭建反欺诈实时监控及管理平台,理顺全局反欺诈业务流程,多部门多条线协同欺诈核查、欺诈事件处理;3.迭代大数据,不断进行模型训练、优化及补全反欺诈策略。

2.系统简介

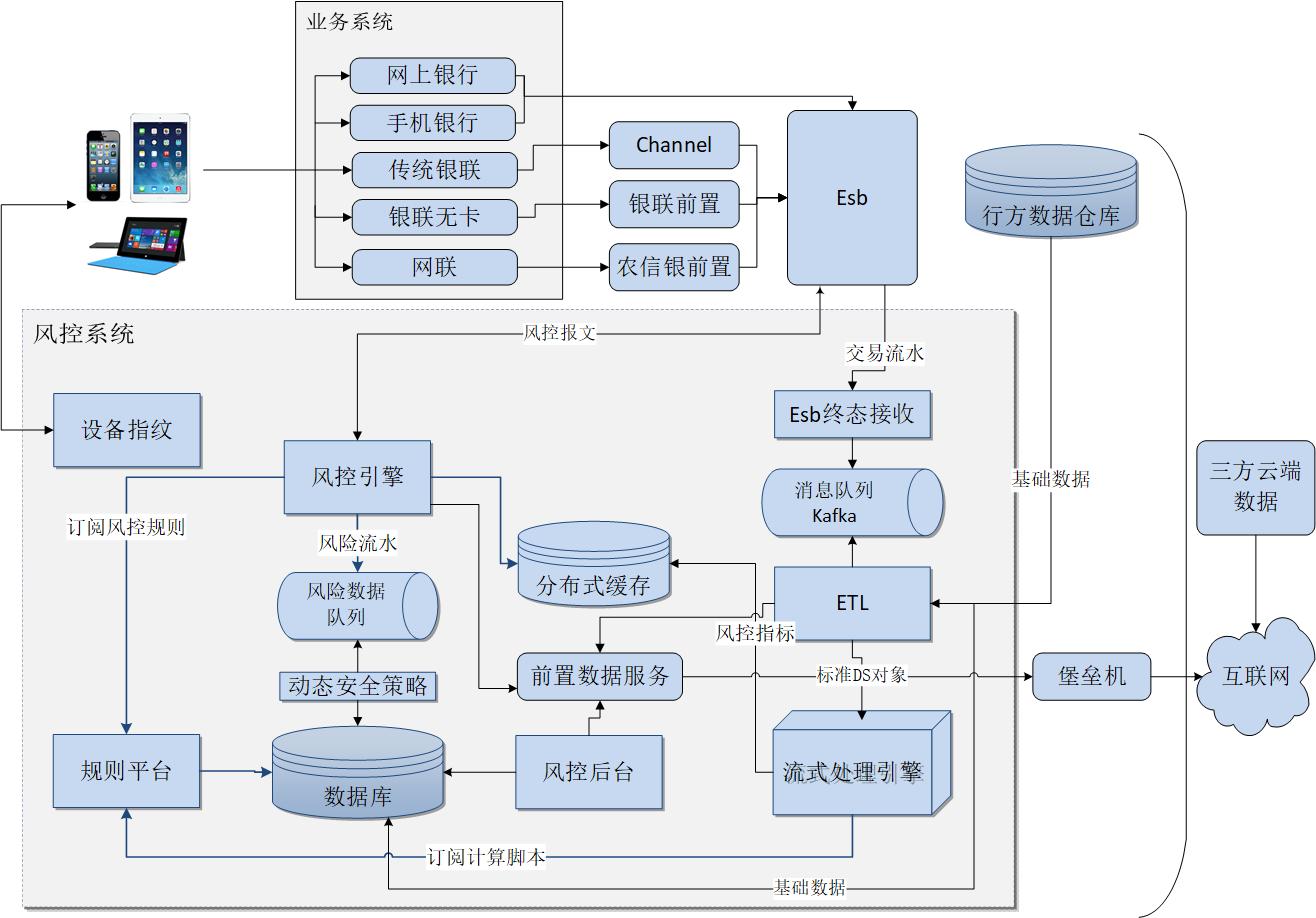

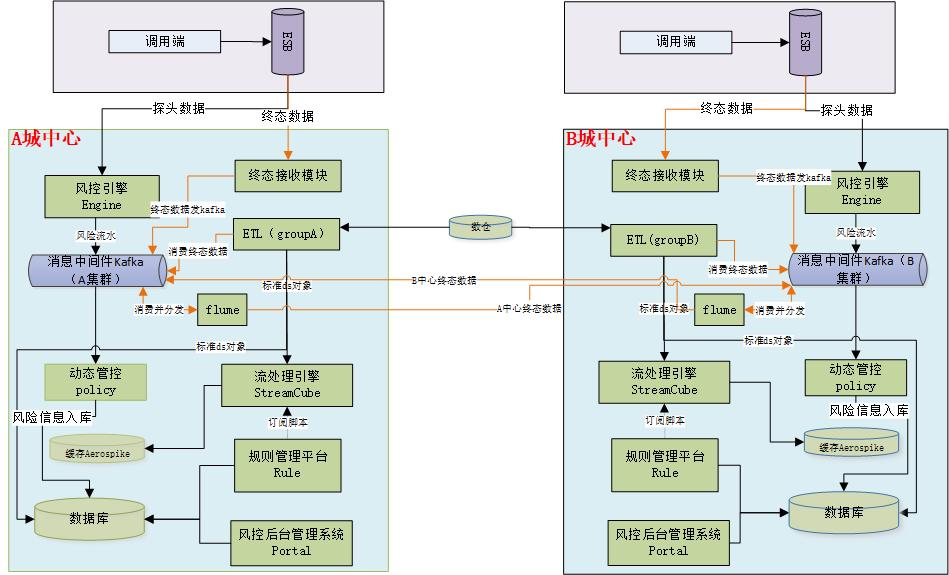

反欺诈平台共由智能风险决策、风控管理、规则管理、设备指纹及风险数据服务五大系统组成。平台采用大数据流式处理技术和设备指纹技术,利用多渠道交易、运营商、风险IP、黑白名单、内部其它反欺诈系统等多维度信息对用户交易数据和行为数据进行大数据分析,经过流式计算以毫秒级处理速度智能甄别、预警和阻断各类风险异常交易,实现实时风险决策、全方位保护客户资金和信息安全。同时平台可通过事后数据积累进行模型训练迭代,不断优化反欺诈策略。系统架构如图:

3.项目方案

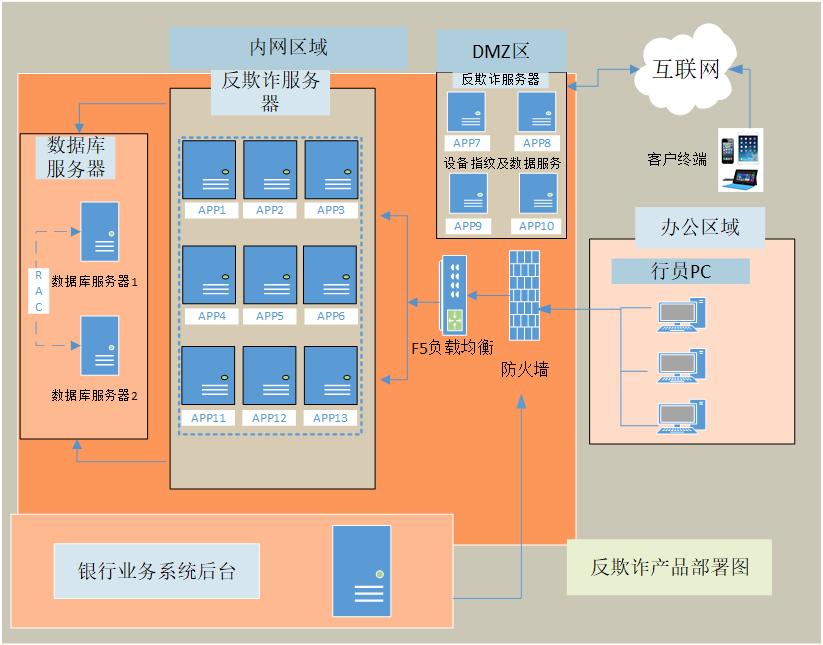

我行反欺诈体系由反欺诈平台与行内业务系统组成。经过顶层架构设计,建立了一套以数据驱动、策略优先、业务联动、线上防范与人工核查相结合的高效高质解决方案。项目部署方案如下图:

我行各渠道通过ESB接入风险决策系统,对交易终端环境、交易特征、关联交易、客户行为习惯的偏差综合评估计量交易风险,建立对交易的事中实时监控与事后分析机制,智能动态地针对不同风险等级的交易采取差异化的安全策略,实现各渠道的交易事中反欺诈。系统实现了以下几大功能模块:

(1)反欺诈决策中心

反欺诈决策中心由计算中心与接入渠道组成,是反欺诈平台的“指挥官”。计算中心是业界领先的融合CEP和可计算缓存等理念的实时流数据处理平台, 其通过在数据流转过程中嵌入流处理引擎将所有流经数据进行实时处理, 并将处理后的中间结果合并生成一个多维度的可计算数据魔方以供使用。我行个人手机银行、个人网银、银联支付、银联无卡支付以及网联支付等渠道通过ESB将交易数据接入计算中心,并结合数据服务与行内数据仓库对交易终端环境、交易特征、关联交易、客户行为习惯的偏差等海量数据极速计算出决策结果,实现各渠道的交易事中反欺诈。

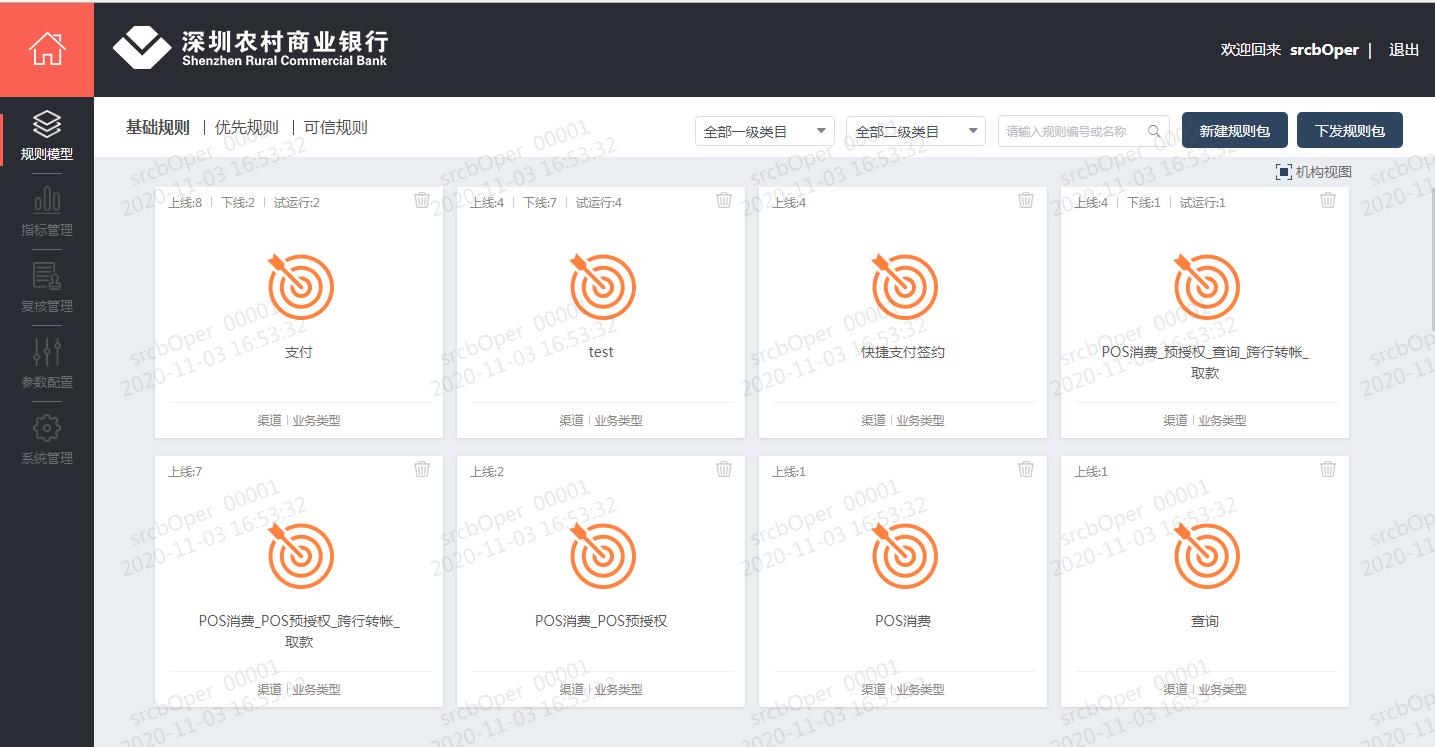

(2)反欺诈规则管理系统

反欺诈规则管理系统负责所有欺诈规则的生命周期管理,是反欺诈平台的欺诈“判官”。作为欺诈事件的判断准则,我行反欺诈规则遵循严谨、灵活、精准、全面的原则,博采众长,综合监管要求、业务沉淀、同业经验及大数据案例定制了百余条高质量规则,并在平台实现便捷配置、实时生效。

(3)反欺诈风险管理系统

反欺诈风险管理系统负责所有风险事件的管理,是反欺诈平台的“执法者”。可对风险交易进行事后分析及管理,平台提供核查单管理、案例管理、关联查询、名单管理、报表等功能,业务人员事后可通过上述功能对交易做进一步分析,提前预防风险发生。同时,系统与电话银行客服坐席系统实时联动,通过客服坐席对高风险预警与客户进行实时核实和提示,降低交易风险,提升风险应急处理效率。

(4)设备指纹

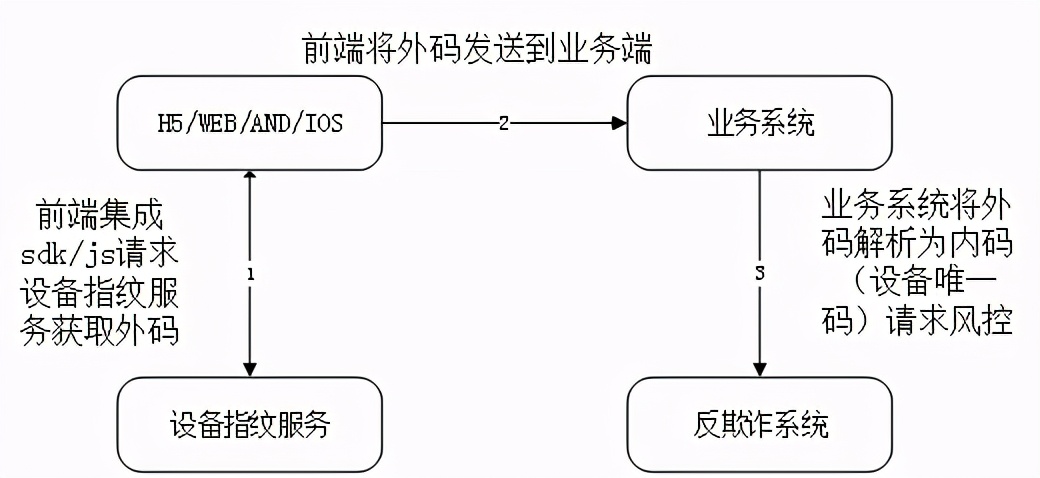

设备指纹是反欺诈关键维度,通过在网站页面或移动端APP中集成设备指纹脚本,收集物理设备和终端环境的多重信息,生成服务产生唯一的设备识别码,构建客户身份和所使用设备对应关系,实现风险防范自动化,从而准确的定位风险、控制风险,降低可能的损失。设备指纹部署如下图:

(5)数据服务

数据服务可实时对交易数据进行数据补充,获取更多的交易数据维度运用至反欺诈中,完善整个风控数据。其中补充数据包括IP归属地、代理IP、通信小号、手机号归属地、经纬度解析地址等。

二、创新点

1.高并发下极速数据处理,实现事中反欺诈。采用分布式架构以及全增量处理模式,数据处理时延时低,并发高,集群可达每秒4000笔数据的处理能力, 其处理时效性均为毫秒级。

2.强大的计算能力,支持各种复杂反欺诈模型。适用复杂数学计算,包括方差、标准差、K阶中心矩、递增、递减等,且处理时效达到毫秒级。

3.打通我行数据仓库,结合我行大数据不断训练迭代,优化策略。

4.快速处理风险核查单。风险管理系统与客服坐席系统实时联动,通过客服坐席对高风险预警与客户进行实时核实和提示,提升风险应急处理效率。

5.便捷配置反欺诈策略。规则管理系统支持灵活配置策略,并实时生效。

6.采用深圳-武汉异地灾备方案,创造性地使用队列双向监听的技术架构实现平台双活,增强系统的高可用。

三、技术实现特点

“电子反欺诈平台”具体的主要技术实现特点如下:

1.系统可以支持分布式以及高并发的场景,模块之间支持横向拓展;各渠道可按交易场景灵活接入,实现全渠道、全场景的欺诈风险智能识别和实时处置体系。

2.使用NoSql数据库存储数据,数据结构扩展性很强,适应更为复杂的应用场景。

3.应用流式数据处理技术,对持续大流量的实时数据进行快速分析并响应,实现客户交易实时风控。

4.管理平台实现可视化配置,可针对风控规则及响应策略及时做出调整,提升风险应对响应能力。

5.高标准建设灾备环境,跨越超长物理距离实现平台双活。双活架构如下图:

四、项目过程管理

我行采用敏捷模式进行项目开发管理工作,在需求调研、开发、测试等阶段成效卓著,大大缩短了建设工期,里程碑情况如下:

1.需求调研及确认阶段。2020年5月上旬至2020年5月下旬通过监管要求解读、案例梳理、员工访谈、客户调研、同业分析完成需求调研工作;

2.技术方案制定阶段。通过对平台部署、渠道接入、灾备建设、业务连续性设计等各方面综合考量,整体布局于2020年5月底至2020年6月上旬完成技术方案制定;

3.开发阶段。2020年6月上旬至7月下旬,完成反欺诈规则及代码开发工作;

4.项目测试阶段。反欺诈平台涉及场景丰富、测试案例多,耗时较长,于2020年7月底至10月中旬完成测试工作;

5.项目上线阶段。反欺诈平台于2020年10月19正式上线。

五、运营情况

项目上线至今,运行良好。

六、项目成效

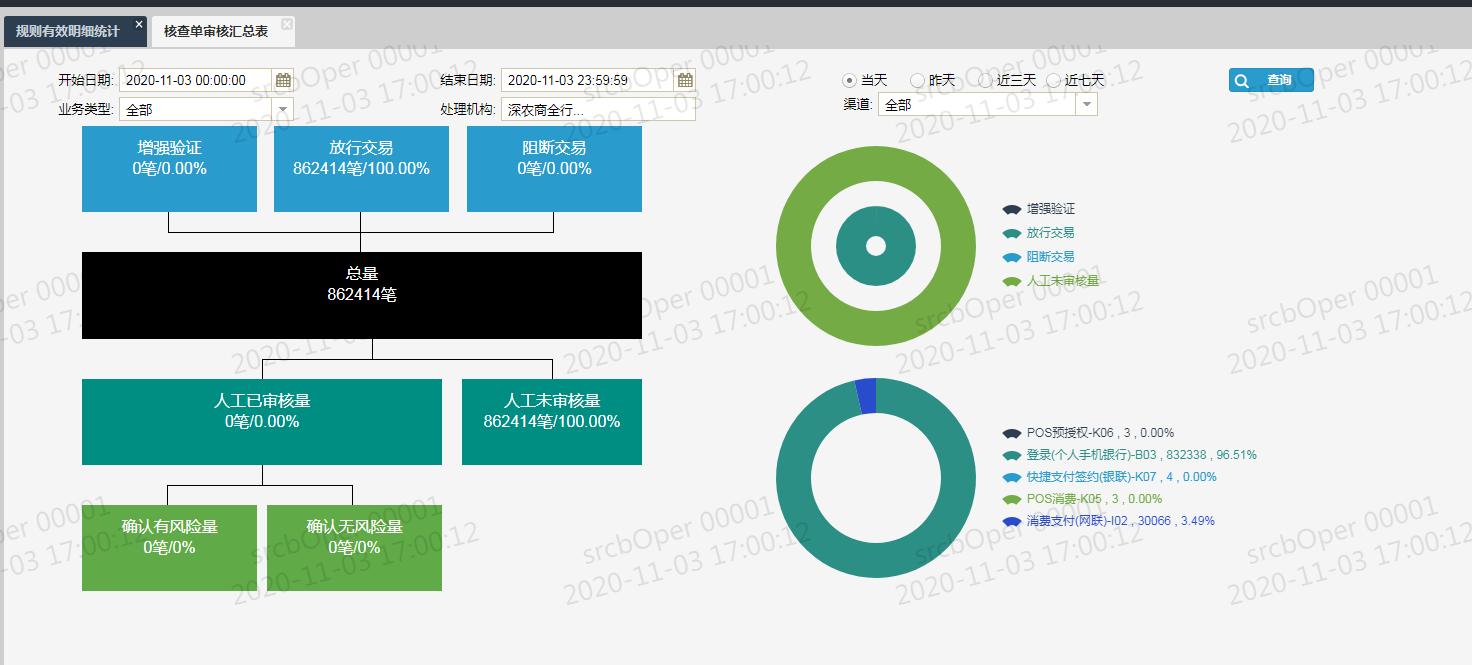

全时段保障我行1500余万客户资金与信息安全,监控每日1000多万笔交易。如图(敏感原因使用测试环境数据):

七、经验总结

欺诈防范一向是银行的重要课题。随着技术的飞速发展与社会信息透明化,欺诈场景与手段越来越多,欺诈风险越来越高,给银行带来繁重反欺诈工作的同时,也挑战整个反欺诈体系的承压能力。我行在建设反欺诈平台后,通过整合多渠道、多交易,结合相关数据服务,实现交易事中反欺诈,提升了客户资金与信息安全保障,降低了交易风险,并为银行反欺诈工作带来更多便捷。先行者立,我行反欺诈平台建设与时俱进,处于行业高水平梯队,对银行业反欺诈建设具有借鉴意义。