再过两天,瑞幸咖啡(luckin coffee)就正式营业一周年了。去年的5月8日,瑞幸咖啡宣告结束试营业,正式开业。彼时,这家新晋的咖啡连锁品牌已经陆续在13个城市布局了525家门店。

将时间线再向前延伸三个月,当时,瑞幸咖啡高调宣称要在5月开设500家门店。面对业内外的共同质疑,成立仅数月的瑞幸咖啡不但达成了这一目标,还加快了扩张速度。到2018年底,这匹行业黑马的线下门店总数已经突破了2000家。

一路走来,即便持续亏损、被外界贴上诸如“疯狂扩张”“拼命烧钱”等一系列标签,瑞幸咖啡依然在资本的裹挟下勇猛前进,直赴IPO。

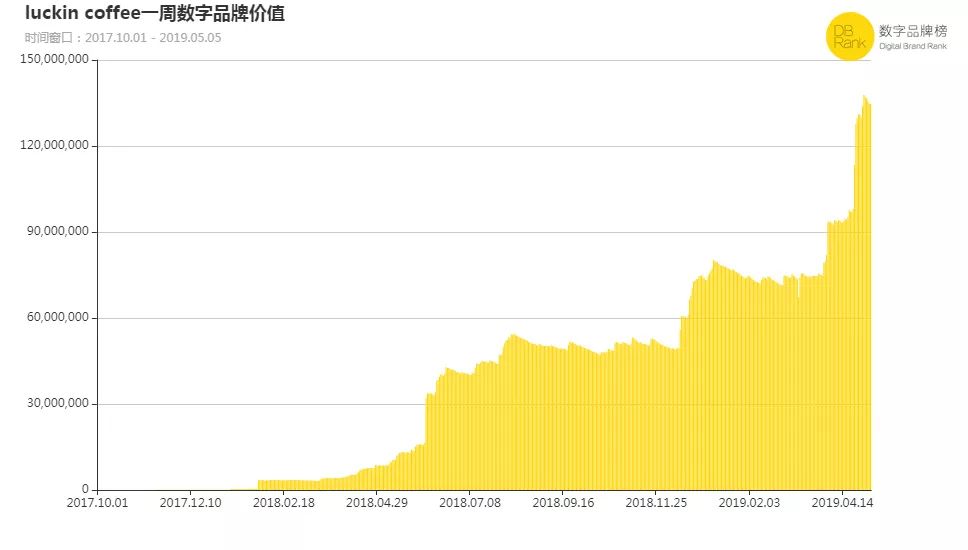

今年4月,瑞幸咖啡正式向美国证券交易委员会(SEC)递交招股文件,拟登陆纳斯达克。这一消息无疑为品牌带来了巨大声量,数榜监测显示,这段时间瑞幸咖啡的数字品牌价值直接跃迁了一个数量级,从月初的90,000,000 DB左右升至5月5日的134,748,411 DB。

■数据来源:“数字品牌榜”瑞幸咖啡(luckin coffee)数字品牌价值走势

■数据说明:本页图表数据观测窗口为2017年10月1日-2019年5月5日,数据源来自微博、微信、*今条头日**、知乎四大国内主流社交媒体平台上的用户行为信息和UGC内容。

自2017年10月成立、2018年正式营运至今,瑞幸咖啡的数字品牌价值一路走高。在这当中发生了什么?又是什么成就了瑞幸咖啡的品牌价值?结合一年来的瑞幸咖啡大事记,我们可以清楚地看到,瑞幸咖啡的品牌声量是如何一点点累积起来的。

瑞幸三事:融资、开店、营销

———

回顾这一年,瑞幸咖啡可谓动作频频。总结下来,这家咖啡连锁集中精力做了三件大事:一是融资,二是开店,三是营销。

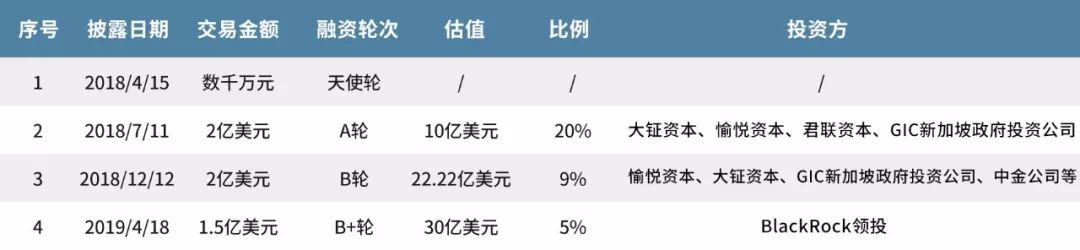

公开信息显示,在向SEC提交招股文件前,瑞幸咖啡一共历经了4轮融资。最新一轮融资由星巴克最大主动投资者及第二大基金管理公司贝莱德(BlackRock)领投,投后估值达到30亿美元。

对比瑞幸咖啡的DB总值变化趋势可以看出,每完成一轮融资,品牌的DB总值就略微有所提升,且在B轮融资信息披露后激增。考虑到2018年12月适逢互联网寒冬,瑞幸咖啡能够继续得到资本青睐,其品牌价值也相应增色不少。

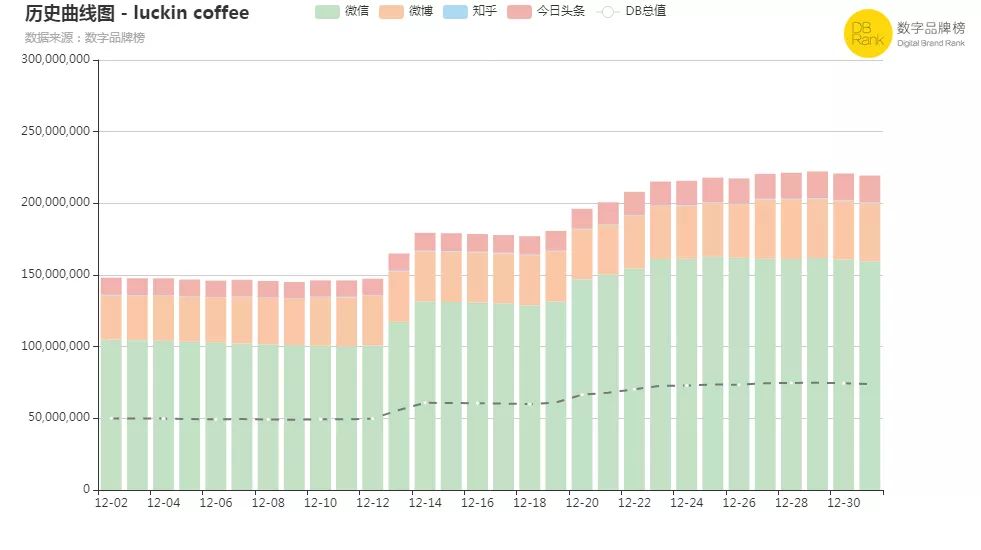

而伴随着充盈的资本,瑞幸咖啡的扩张之路更是走得一帆风顺。除在试营业期间布局500多家门店之外,2018年9月,其线下门店数量突破1000家,12月25日,2000家门店计划提前达成。

事实上,当瑞幸咖啡庆祝阶段性目标达成、媒体集中报道瑞幸咖啡门店突破2000家之时,品牌的DB值也随之达到了2018年的峰值(74,891,675 DB),较5月8日正式营业时的8,803,619 DB增长约750.7%。

■ 数据来源:“数字品牌榜”瑞幸咖啡(luckin coffee)数字品牌价值走势

■ 数据说明:本页图表数据观测窗口为2018年12月2日-2018年12月31日,数据源来自微博、微信、*今条头日**、知乎四大国内主流社交媒体平台上的用户行为信息和UGC内容。

进入2019年,瑞幸咖啡的扩张计划仍在持续。在1月3日召开的品牌战略发布会上,创始人钱治亚宣布,2019年瑞幸咖啡还将新建2500家门店,超越星巴克成为中国最大的连锁咖啡品牌。

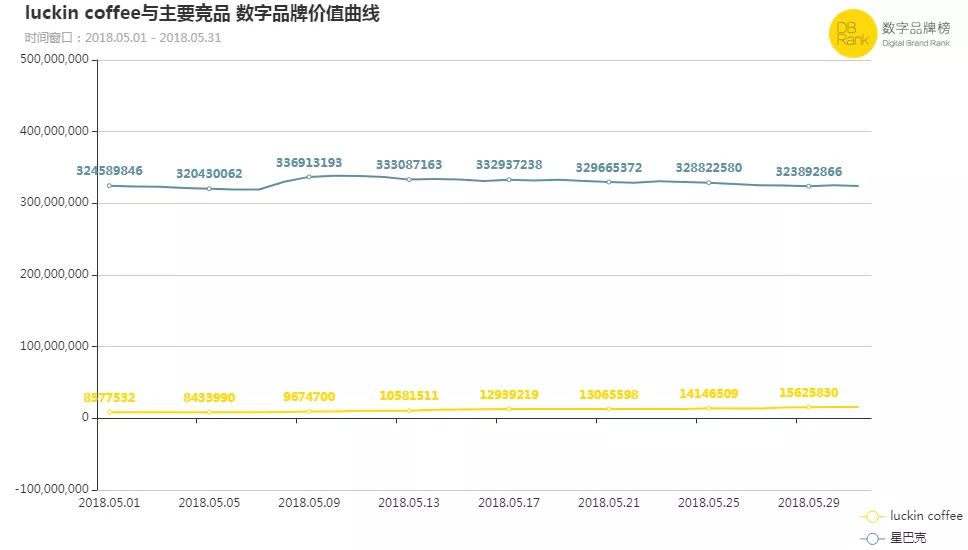

与传统咖啡品牌有所不同的是,在运营方面,瑞幸咖啡选择了互联网公司常用的补贴、返券等形式获取用户,辅之以多起营销战役。我们发现,2018年5月15日瑞幸咖啡发表公开信“碰瓷”星巴克之后,其DB总值大幅提升,而星巴克的品牌价值却呈下降之势,瑞幸咖啡“碰瓷”成功。

■ 数据来源:“数字品牌榜”瑞幸咖啡(luckin coffee)、星巴克数字品牌价值走势

■ 数据说明:本页图表数据观测窗口为2018年5月1日-5月31日,数据源来自微博、微信、*今条头日**、知乎四大国内主流社交媒体平台上的用户行为信息和UGC内容。

同样,2019年3月11日,瑞幸咖啡推出为期10周的“逐鹿百万大咖”活动,用5000万现金直接刺激用户实现购买转化。当前,活动仍在持续进行,品牌DB值也在各方因素作用下增长达77.3%。

瑞幸的底气与谋略

———

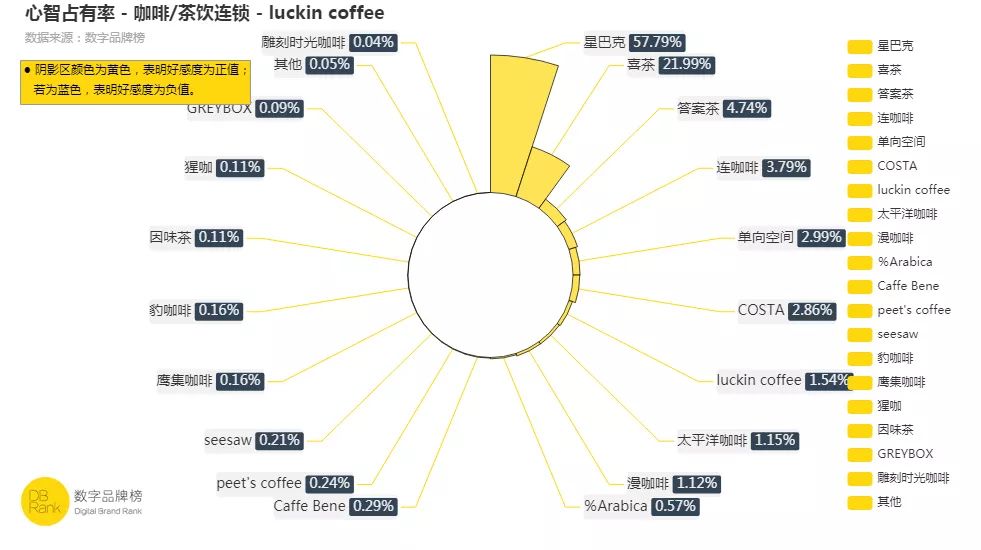

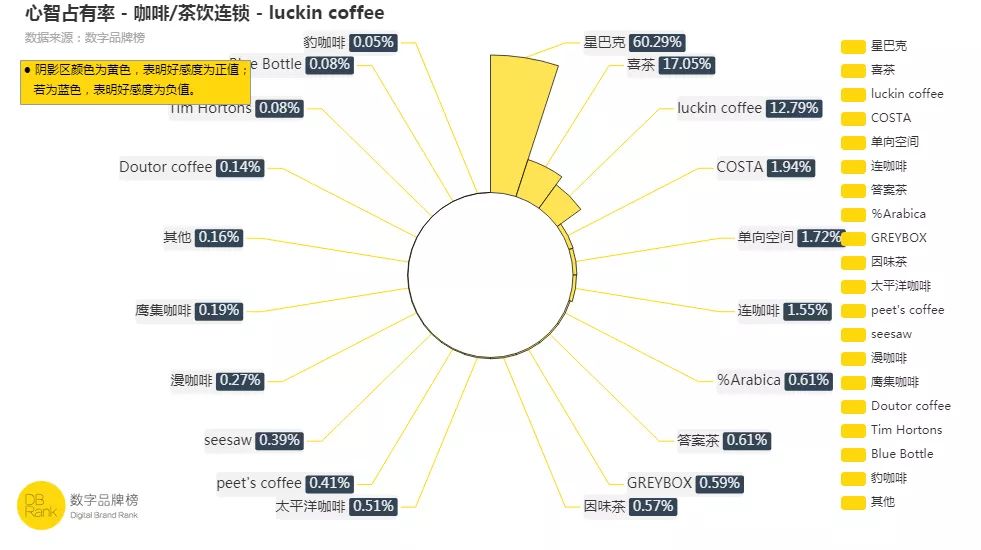

在各路媒体的报道中,钱治亚曾多次强调,瑞幸咖啡做好了长期亏损的准备,教育市场、占领用户心智是当下品牌瞄定的目标。对比一年前后瑞幸咖啡在咖啡/茶饮连锁行业的心智占有率,我们可以明显感受到瑞幸咖啡的品牌力量。

■ 数据来源:“数字品牌榜”瑞幸咖啡(luckin coffee)品牌行业心智占有率

■ 数据说明:本页图表数据观测窗口为2018年5月8日、2019年5月5日,数据源来自微博、微信、*今条头日**、知乎四大国内主流社交媒体平台上的用户行为信息和UGC内容。

实际上,瑞幸咖啡能够迅速实现规模化布局离不开背后资本的推动。不过,纵观整个咖啡/茶饮行业,一些变化已经悄然发生。

一是咖啡市场逐步成熟。在餐饮领域,经营咖啡馆一直都不是什么能赚大钱的营生。美团点评研究院餐饮研究中心发布的《2017中国饮品店发展报告》显示,国内咖啡店主要集中在受外来文化影响较大的沿海各省,由于小品牌、小型连锁数量下降,全国的咖啡店总量呈下降趋势。特别是从2015年下半年开始,饮品店的关店数量急剧上升,并在2017年上半年超过开店数量的28%。

待到2017年下半年,这一状况已经有所好转,咖啡店的关店数量较上半年减少达58.5%,茶饮店的开店数也已明显超过关店数。2017年底瑞幸咖啡入局之时,咖啡/茶饮行业早已累积了大量资本、人力和市场经验,脱离拓荒期进入高速发展阶段。

其次是互联网技术带来的变革。线下商业机会与互联网的结合,为许多品牌带来了新的商业模式。瑞幸咖啡看到了大数据的重要性,从多个维度分析用户行为、制定运营策略,品牌实现精准营销不再只是纸上谈兵。

瑞幸咖啡的“新零售”战略打了星巴克一个措手不及。去年8月,星巴克终于放下身段,与阿里合作推出外卖服务。如果说此前瑞幸咖啡“干掉星巴克”的口号只是单方面的借势营销,那么,星巴克抱上阿里大腿则印证了瑞幸咖啡的来势汹汹。

与此同时,不少相关领域的玩家们均嗅到了咖啡市场的增长潜力,便利店品牌7-11、全家、罗森,快餐品牌麦当劳、肯德基,茶饮品牌喜茶、CoCo都在积极布局咖啡业务,咖啡赛道不再垂直单一。

而在这场饮品混战当中,星巴克、瑞幸咖啡也相继推出“茶意冰淇淋”“小鹿茶”,切入茶饮市场。事实上,在新观念、新技术带来的多元背景下,未来的消费场景一定不再是线上线下、咖啡茶饮的相互孤立,而是不断跨界融合,每一个品牌都在拓宽自己的边界,抢占市场份额。

最近,瑞幸咖啡披露与世界四大粮商之一的路易达孚达成协议,双方将在中国成立一家合资企业,建设运营咖啡烘焙工厂。布局产业链,也是瑞幸咖啡未来的战略之一。

结语

———

“不差钱”一直都是瑞幸咖啡向外界营造的形象。去年钱治亚曾表示,瑞幸咖啡的前期投入不止10亿;2019年战略发布会上,瑞幸咖啡方面也称亏损可控,现金流依然能够支撑三到五年。如今,并不执着于在短期内实现盈利的瑞幸咖啡谋求上市,其结果如何,我们很难预料。

从资本的角度来看,IPO成功可以为瑞幸咖啡带来源源不断的现金流,这正是持续亏损、将市场教育和用户补贴摆在首位的瑞幸咖啡所需要的,同时也为资本提供了退出的可能。

从市场的角度来看,中国的咖啡/茶饮市场前景广阔,互联网赋能的新零售商业模式,更加能够帮助线下经济提升效率、降低成本,如果不是瑞幸咖啡,也会有其他品牌借机入局,推动整个行业的转型。

而从用户的角度来看,消费者是否忠诚于一个品牌,取决于品牌能否契合真实需要,在消费者中建立具有辨识度的品牌认知。

市场风起云涌,共同的利益可以推动成功,而前瞻性的战略、对用户需求的精确把握才能让一个品牌走得更远。瑞幸咖啡的资本局能否成功,我们将持续关注。

*本文所使用的统计理论、技术、算法和内容版权归北京数榜信息科技有限公司所有,任何引用均须注明来源于『数字品牌榜』。『数字品牌榜』名称及图形商标权利归北京数榜信息科技有限公司所有。