“带押过户”火了!“买的不如卖的精”,这个关系到千家万户切身利益的举措,到底有什么窍门?从来不做亏本生意的银行,为什么会痛快地接受这种模式?其实仔细想想大家就明白了。

近日,媒体曝出#媒体:我国将全面推进房产带押过户#,比如北京就启动了存量住房交易“带押过户”模式,而全国有15个省100多个市也在开展这一模式,天津、山西等更是全面开展了“带押过户”。

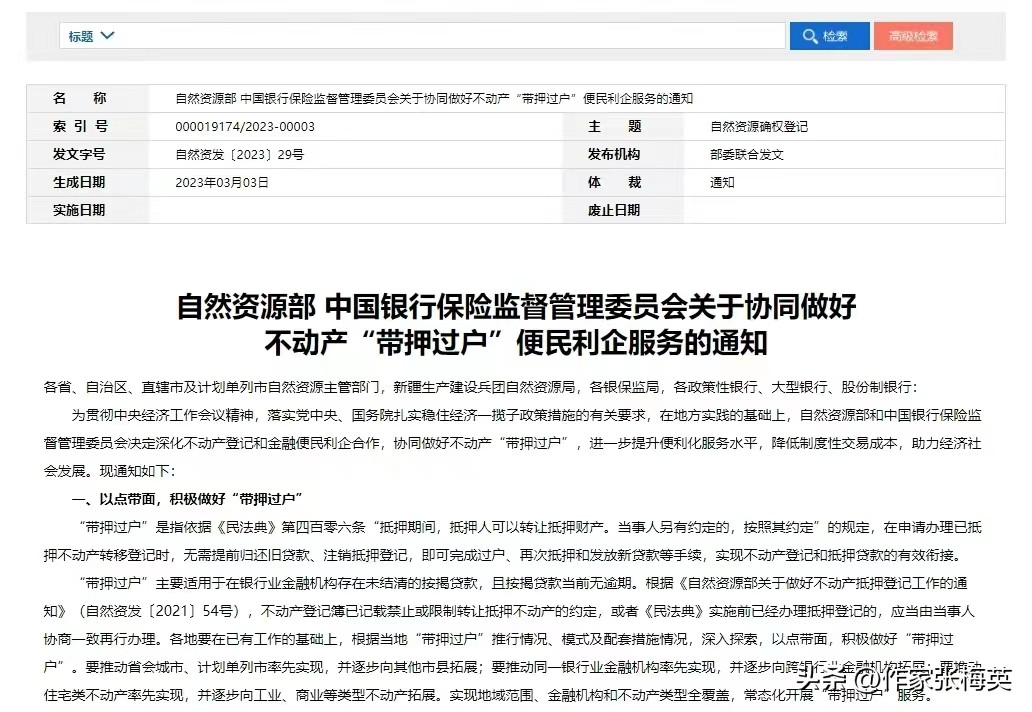

那么什么是“带押过户”呢?首先这个“押”字指的是抵押,就是原房主在购房时,进行了房产抵押*款贷**。房主在还了部分*款贷**后,想把这套房卖出去,原先需要原房主先把还款还清,接手二手房的新房主才能够申请过户。

现在按照“在押过户”的办法,二手房的卖家、买家和银行三家碰头,不需要卖家还清剩余的*款贷**,直接由银行操作,这套还带着抵押*款贷**的二手房,直接可以过户,剩下的*款贷**由买家与银行达成新的还款协议。

这样就实现了无需原房主提前归还旧*款贷**、注销抵押登记,即可完成新房主过户、再次抵押和发放新*款贷**等手续,实现不动产登记和抵押*款贷**的有效衔接。

而这种“在押过户”的方式,通常有三种形式:一种是通过借新贷、还旧贷无缝衔接,实现“带押过户”;一种是通过借新贷、过户后还旧贷,实现“带押过户”;一种是通过抵押权变更实现“带押过户”。

这里面就涉及到剩余*款贷**的还款利率问题。新房主接手剩余的*款贷**,产生新*款贷**,都是采用实时利率。就是新房主买房的时候利率是多少,按照这个利率算。

可能有人要问了,这样银行不吃亏吗?如果这样想就错了,银行从来不做亏本的生意。众所周知,购房*款贷**前期还的基本上都是利息。剩下的还不了的,基本上都是本金。

新住户接手后,如果一次性还清也不过是把本金还给了银行。如果新加上*款贷**,就相当于这套二手房又为银行拉了一个新客户,按新利率继续收利息,银行何乐而不为?

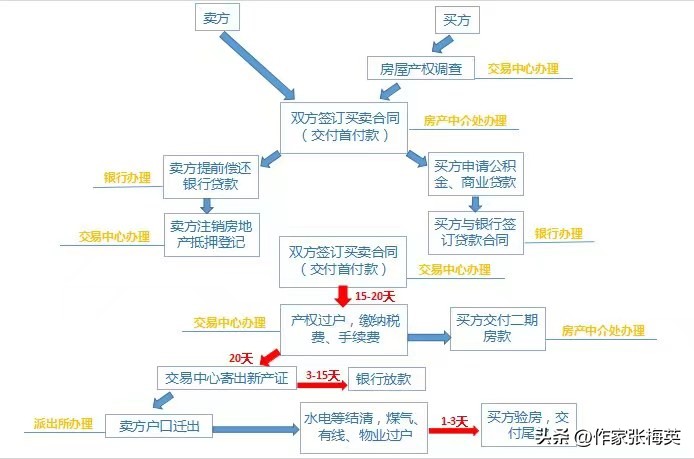

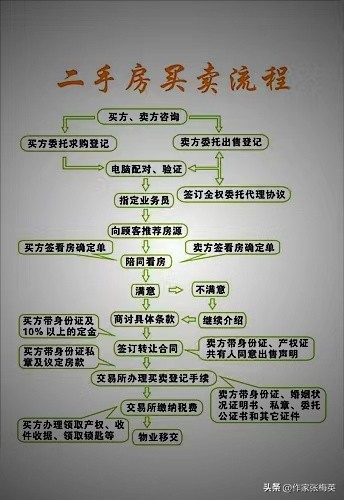

原先二手房过户交易流程

毕竟二手房卖不动,银行的*款贷**放不出去,钱压在银行吃亏的还是银行?采取这样的方式,将二手房生意给撬起来,一旦带火了二手房,银行可以继续进行大量的放贷,也就盘活了沉淀的资金。

那么是不是什么人都可以随便的办理“在押过户”呢?答案是否定的。对此有网友就表示,“‘在押过户’需要一笔不菲的担保保证金,费用并不比借过桥资金便宜。”

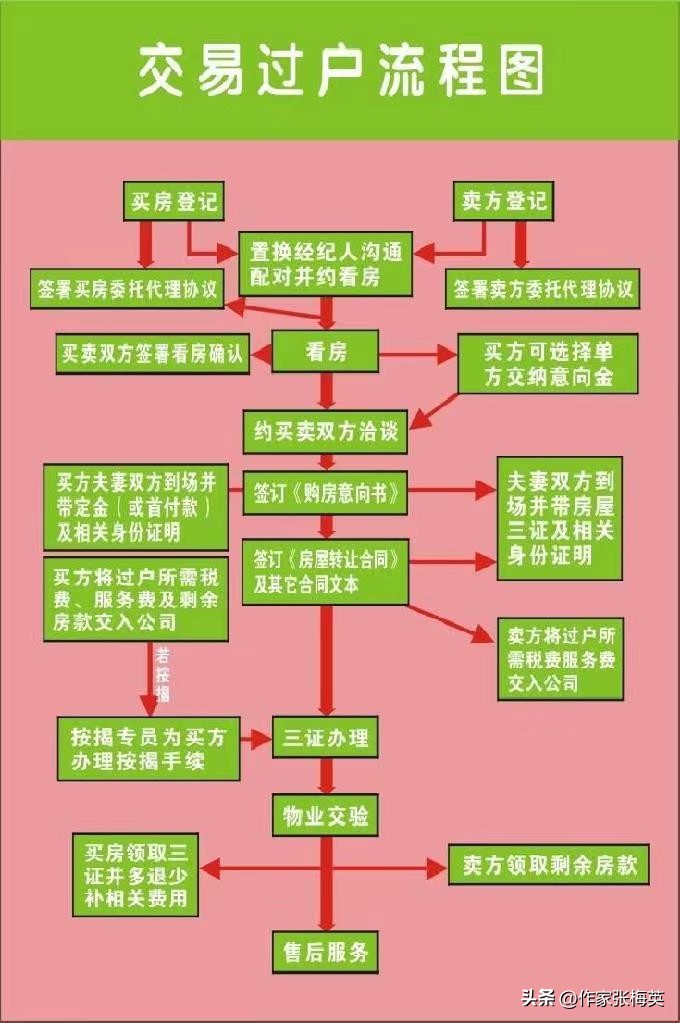

原先二手房交易流程

同时,还有网友表示自己刚咨询了专业人士,指出“带押过户”必须满足四个条件:1、房子是个人产权;2、只能有一次抵押,二次抵押的不行;3、房子是商业按揭*款贷**,经营贷不行,组合贷必须还清公积金部分;4、买方必须是全款或者纯商贷。

因此存在与上面4种情况不吻合的,想要采取“在押过户”的方式,购买二手房过户,一定要提前咨询好银行,避免带来不必要的麻烦。

对于二手房“在押过户”的好处,有关媒体是这样提的:“可以防止‘一房二卖’,防范抵押权悬空等风险,维护各方当事人合法权益,保障金融安全!大大节省了办理时间,降低了制度*交性**易成本,同时能够保障买卖双方及银行权益!”

对此,网友们有什么看法和见解?不妨说说看。

头条热榜