文章来源:绿源招股书;弗若斯特·沙利文数据

中国内地为最有吸引力的电动两轮车市场,其总销量占2022年全球总销量的74.3%。电动两轮车的全球总销量由2018年的3850万辆增长至2022年的7400百万辆,复合年增长率为20.7%。

中国内地电动两轮车行业自2013年至2019年已处于成熟阶段多年,其特点是增长较慢而市场集中度较高,餐饮外卖、电商及实时配送以及智能技术初步兴起。

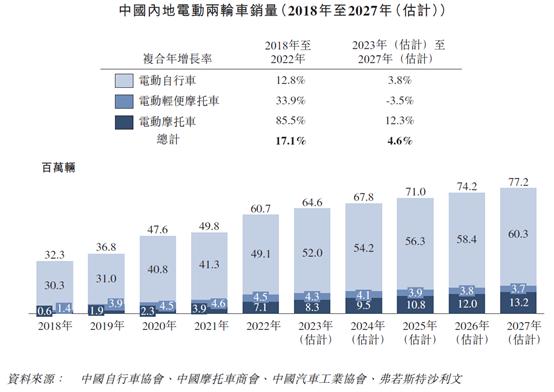

尽管如此,由于2019年新国标获通过推动淘汰不合格车辆并刺激巨大的替换需求,并标志着升级及转型阶段开始,中国内地电动两轮车的总销量由2018年的3230万辆增长至2022年的6070万辆,复合年增长率为17.1%。

新国标自2019年4月起实施,此后新国标在推动中国内地电动两轮车大规模换代升级的需求方面发挥了关键作用。于2022年,中国内地的电动两轮车销量达6070万辆,与2018年相比,复合年增长率高达17.1%,预计2023年中国内地的电动两轮车销量将进一步增长到6460万辆,令中国内地将成为全球最大的电动两轮车市场。由于中国内地电动两轮车市场规模基数较高,预测期内增长率会低于历史同期,但中国内地的电动两轮车市场整体规模及市场空间仍然可观。

另一方面,在新国目标推动下,电动两轮车市场将转为以产品质量及品牌力为核心的良性竞争。欠缺强大研发能力及制造、销售网络能力的中小厂商将逐渐被淘汰。龙头企业将凭自身实力获得更明显的竞争优势。

下图说明中国内地电动两轮车的市场规模:

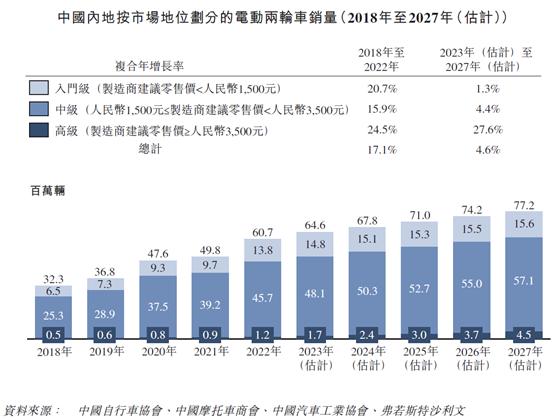

根据弗若斯特沙利文的资料,中国内地电动两轮车市场高度集中,九大制造商占据80%以上的市场份额。因此,预期本集团等领先参与者更有可能受益于行业的整体市场增长,并更充分善用行业升级所带来优势,特别是下文所述高级细分市场的较强劲增长。

主要发展驱动因素及市场机遇

1)利好政策:

在未来40年实现二氧化碳排放达到峰值及碳中和是中国政府的重大战略决策,其已实施一系列政策以支持或规范绿色出行(包括电动两轮车行业)的健康快速发展。

例如,2018年,中国政府发布新国标及《电动摩托车和电动轻便摩托车通用技术条件》等一系列的新国家标准,正式并清楚确立电动两轮车的行业和产品标准,电动两轮车的标准化和安全水平亦显著提高。

短期而言,有关新国家标准预期将刺激拥有不合格旧电动两轮车的消费者的替换需求。目前,许多地区的新国家标准实施情况仍不统一,且部分地区仍存在未获满足的替换需求。从中长期来看,新国家标准将推动中国内地电动两轮车行业的转型升级,引进性能更佳、设计更好、功能更安全的新型电动两轮车,从而将吸引更多潜在消费者,尤其是年轻一代消费者。

2)持续的城市化进程及不断扩张的城市地区:

城市人口增长迅速,城市地区在全国范围内快速扩张,表示城市居民对最后一公里出行需求不断上升。人们很可能转为使用出行高效便捷的交通工具,如电动两轮车。城市人口增长及消费结构升级均带来更庞大的潜在消费群体,城市面积扩大亦对电动两轮车创造更多实际消费需求。

3)实时配送市场的快速发展:

城市化进程及家庭收入不断上升推动城市零售以及在线餐饮及购物蓬勃发展,对最后一公里实时配送产生庞大需求,电动两轮车因效率及灵活性而成为最广泛使用的交通工具。展望将来,随着电子商务以及在线餐饮及购物行业持续增长,实时配送的市场需求将保持强劲增长势头,并刺激对电动两轮车的需求。

4)共享出行市场兴旺:

共享经济已渗透至出行市场的多个细分领域,包括共享单车及共享电动两轮车等。许多新一线城市及二线城市(如长沙、昆明及宁波)已发布利好政策,鼓励使用共享电动两轮车。共享出行龙头企业亦正在扩大其在中国内地各地的经营规模。监管及市场参与者方面的正面因素将推动中国内地电动两轮车市场的持续增长及升级。

根据弗若斯特沙利文的资料,中国内地电动两轮车共享出行的市场规模由2018年的人民币21亿元增至2022年的人民币172亿元,复合年增长率为69.2%,并预期将由2023年的人民币207亿元进一步增至2027年的人民币302亿元,复合年增长率为9.9%。

5)新技术的发展:

新技术(尤其是人工智能及连接技术)于近年取得重大进展,亦已应用于多个行业。其中,电动两轮车市场是可与人工智能及连接技术结合并实现新功能或特点(如实时定位、导航、智能电池管理系统及安全功能)的重要行业之一,以提高产品性能、改善用户体验、创造新市场机遇,并促进该行业的升级及转型。

6)持续发展换电及改善充电基础设施:

换电或电池租用服务让电动两轮车车主可方便地在换电站用充电电池替换未充电电池,此举较充电更为高效省时,并可延长行驶距离。中国内地实施的新国家标准也推动了锂离子电池的应用,为换电业务的发展奠下基础。同时,用户(尤其是对较强力电池有严格要求的实时配送行业用户)获强烈鼓励使用该服务以提高配送效率。于2018年至2022年,中国内地电动两轮车换电服务市场规模由人民币1亿元迅速增长至人民币42亿元。根据弗若斯特沙利文的资料,在政府和私营部门投资及利好政策驱动下,随着电动两轮车的持续标准化、锂离子电池的使用更广泛及换电站的规模持续扩大,此市场预期将进一步激励消费者广泛使用电动两轮车,并在未来实现快速增长,且于2027年达到人民币352亿元,自2023年起的复合年增长率为40.6%。

竞争格局

中国内地电动两轮车市场的竞争格局

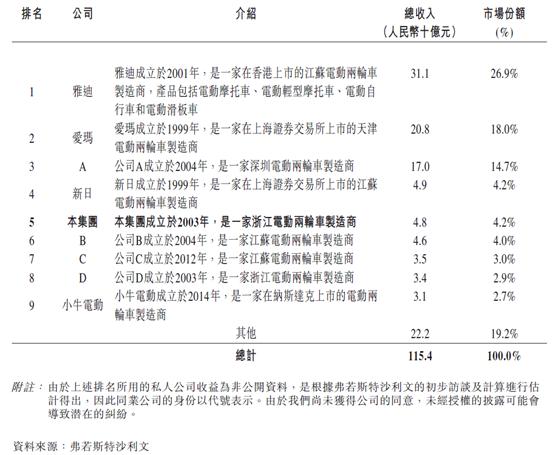

中国内地电动两轮车市场高度集中。于全盛时期,中国内地有约2000家电动两轮车制造商,截至2022年,有关数字跌至仅有约100家符合新国目标要求,并符合资格制造电动摩托车及电动轻型摩托车。

截至2022年12月31日,九大制造商已占据约80.8%的市场份额。

本集团指绿源