1984年,麦氏速溶咖啡正式在中国投产,并在1997年更名为麦斯威尔咖啡,其经典广告语“滴滴香浓,意犹未尽”竟将产品从感官体验到情感体验描述了个透彻,将咖啡变成“时尙”“小资”的代名词。1988年,雀巢在广东东莞合资成立东莞雀巢有限公司,开始生产速溶咖啡。1989年,雀巢经典广告词正式登陆中国电视台,“味道好极了”五个字拉开了中国速溶咖啡时代,日后雀巢咖啡第一位启蒙师渐渐家喻户晓最终笑到最后,截止目前市场份额依然不可小觑。

1997年源自台湾的上岛咖啡在改革前沿阵地的海口开设第一家门店,2年之后, 1999年,随着星巴克在北京国贸开设内地第一家门店,标志着其正式进入中国市场。中国咖啡消费者迎来了第二位启蒙师,它将咖啡与咖啡馆糅合在一起拿给我们消费,并郑重其事告诉了我们:咖啡有场景属性和体验增值,咖啡的社交属性具备咖啡文化的咖啡馆是人类不可或缺的。星巴克一路高歌带领中国咖啡高速发展。彼时,恰逢北京海淀区咖啡馆文化兴起,得益于海淀大批高等学府文理科生追求浪漫自由气质,对咖啡馆的氛围实在是毫无抵抗力,几乎海淀区高等学府周围逛遍了大大小小的诸多咖啡馆,于是2005年塞纳左岸咖啡顺应市场潮流在中关村高新区正式诞生,参与和见证了中国咖啡市场三十年轰轰烈烈的高速发展。

全球咖啡同样热,咖啡诞生地欧洲不说,先看看老牌咖啡消费大国。2004年,全球最大咖啡消费国美国消费了125.84万吨咖啡,日本消费了42.7万吨咖啡。到了2014年, 美国和日本的咖啡消费量分别达到142.6万吨和45万吨,市场增长率均接近、达到或超过10%。再来看看我国咖啡消费。2000年我国(不包括港澳台)进口咖啡豆总量仅为5700吨,2014年这个数字暴增至7.57万吨。2006年我国咖啡豆消费量为2.6万吨,2015年是13.3万吨,到了2017年则增至21.9万吨(仅占当年全球咖啡消费总量的2.3%),年均增速约为世界平均增速的10倍,这期间国内云南普洱咖啡的产量还未计数。按此推算,中国咖啡消费市场规模将在2025年前达到1万亿元人民币,未来前景令人期待。

国内的咖啡市场萌芽期以生根发芽,逐渐进入它的成长期。星巴克早已取代麦当劳成为全球最有价值餐饮连锁品牌,目前市值约900亿美元,截至2022年3月,其在华拥有5557家门店,分布于150多座城市。中国已成为星巴克仅次于北美地区的全球第二大市场,每年售卖出超过4亿杯咖啡、净利润增长达到30%,一路用数据充分体现了咖啡市场的容量之大和前景之佳。正是基于这些利好,移动互联网新技术的普及下,以互联网为代表瑞幸咖啡等资本新兴品牌,第三波咖啡消费浪潮的“无限场景”为概念应时而生,已重构了咖啡业态的信息流(社交网络)、商品流(实时物流)和现金流(在线支付),引起业界瞩目。截至2022年3月31日,门店总数已达到6580家,其门店总数量已经超过传统咖啡为代表的星巴克。

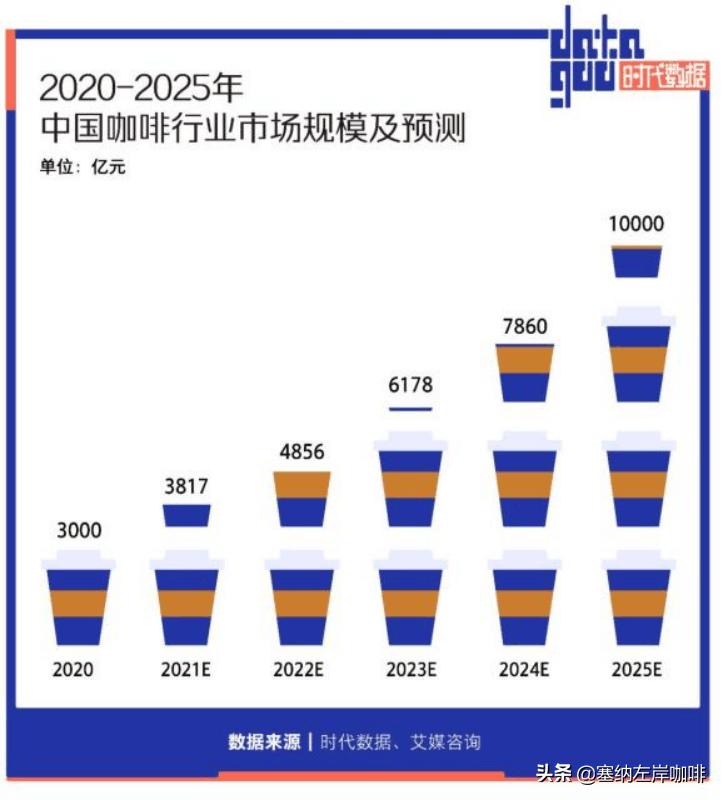

艾媒咨询数据显示,2021年中国咖啡市场规模约3817亿元,中国消费者饮食观念发生了改变,咖啡逐渐在中国消费者生活中普及,中国咖啡市场进入一个高速发展的阶段,预计行业保持27.2%的增长率,2025年中国咖啡市场规模将达10000亿元。

此前由瑞幸咖啡“破荒”的市场,吸引了一批咖啡新势力,市场竞争加剧,2015~2018年,中国咖啡市场累计融资金额为6.09亿元,仅2018年前5个月创投金额便达到3.22亿元。据《时代周报》记者不完全统计,2021年,咖啡领域的相关融资事件超过20起。Manner、Seesaw、MStand、Tims中国等都在借助资本的力量,迅速冲上桌分食“蛋糕”。其背后投资方不乏今日资本、腾讯、字节跳动、美团龙珠、Temasek淡马锡、黑蚁资本等一批知名机构。

同时,咖啡市场还杀出了不少跨界者。今年2月14日,邮局咖啡首店在厦门正式营业。甚至天津狗不理包子、同仁堂等老字号也宣布要跨界卖咖啡。

全球的眼光和资源都在向中国咖啡市场集聚!高速发展时代已到来,咖啡产业链重构带来的巨大势能正在进入一个全新咖啡时代。走进一二线城市大多数的机场、景区、商业中心和写字楼,都能感觉到这场“咖啡战争”的硝烟。遍布了以互联网咖啡为代表的瑞幸、连咖啡,以精品咖啡为代表的皮爷咖啡、蓝瓶咖啡,以传统为代表的星巴克、COSTA、塞纳左岸咖啡等咖啡品牌,为每位消费者提供了更多化的选择。