造假的事暂时没问题了,那么我们这里接着分析大家关心的问题,也就是南极电商为什么下跌,未来还有没有希望。

公司为什么下跌?

归根结底,我觉得公司下跌出在两个方面:

1.增速减慢导致业绩杀

直观体现就是在净利润增速上,也就是业绩杀,这个我说过很多次了,如果不懂可以看下我以前的文章和评论。

2016-2020年公司净利润增速分别为75%、77%、66%、36%、-1.5%,尤其是2020年,竟然为负!

在已经“万物皆为南极人”的情况下,市场就这么大了,南极人即将面临业绩天花板,要知道,市场习惯了高增长,你增速慢了都有可能视为利空。

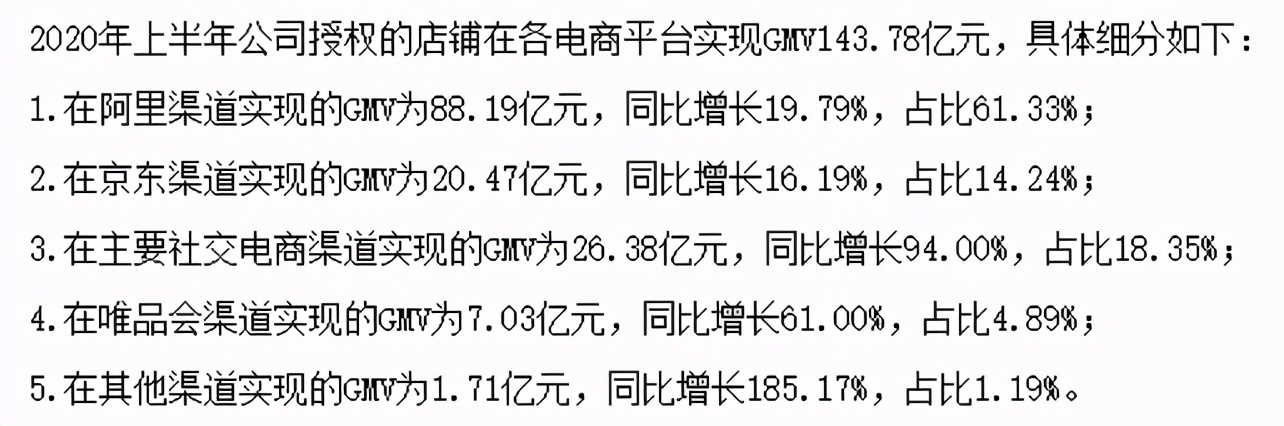

其次便体现在公司的根本——GMV增速上。

公司的主要平台还是淘宝,占据61%份额,但是阿里平台今年的增速仅为15%,即使公司够优秀,做到了增速20%的地步,依然远远低于前几年的增速了,虽然公司在拼多多、快手等多个平台增速高达94%,但是毕竟基数太低,短期内改变不了公司增速减慢的趋势。

而且在12月15日机构调研时,公司表示,2021年规划阿里平台增速15%,拼多多平台增速翻倍,实现500亿GMV,要知道2020年公司GMV400亿,也就是公司2021年GMV仅25%。

2018-2021年公司GMV增速分别为65%、49%、31%、25%,这种增长对看重短期的A股机构和股民来讲,难道不是利空吗?机构怕的就是从估值杀变为业绩杀。

2.拼多多平台的出现

以前淘宝占主流时,顾客难以找到性价比高的产品,毕竟阿里的流量还是很贵的,南极人才能发挥品牌效应,但是拼多多出现后一切都不一样了。拼多多自己就把供应链整合、集中采购降低价格这些事给做了,平台上到处都是性价比高的产品,那么南极人吊牌的作用还大吗?

问题的关键就在于,当品牌效应不再突出后,以前那种名牌吃遍天下的现象就变了,变成了一大帮质优的杂牌群魔乱舞,除了Gucci这种硬品牌,其他小品牌还极有可能被其他杂牌乱拳打死,那么这种信息模式下,南极人的优势恐怕就会大大削弱。

3.即时视频软件凸显的品控问题。

2018年南极人就上了14次国家和地方质检不合格名单,从蚕丝被、内衣、卷发棒、童装等等各种产品都在其内,不过事实来讲,上了名单其实影响比较小,毕竟真正看到名单和媒体报道的人是少数。

对南极人影响最大的是快手、抖音等即时平台,里面很多视频都揭露了南极人贴牌的事,我就刷到了两三次,这其实是影响最大的,因为刷到的人还会不断分享,导致大家都不信任,毕竟我父母知道这个事后对南极人的信任度大大降低。

当然,对于我们长期投资者而言,我们最关注的还是公司过去的优势能否涛声依旧,能否在未来更有竞争力?

病树前头万木春

对了,需要和大家说下,头条这边可能是两天或者三天更新一次,公众号是每天都更新的。如果您喜欢作者,可以关注公众号“价值成长研究所”获得最新文章哦!

实打实来讲,公司确实面临着增速减缓、拼多多平台的冲击等问题,但是这不代表公司就不行了,相反,我觉得公司还是有几个护城河的。

1.价格低廉

不要笑,这真的是公司的护城河。

就拿床上用品举例,稍微有名的品牌有南极人这么低价吗?低价的产品有南极人有名吗?套用冯巩小品里的台词,南极人是品牌界价格最低的,是低价界最有名的。

更可怕的是,南极人全棉床上4件套仅仅69元,月销量超过10万,排名第一,这种价格,你就是让罗莱、富安娜去做中低端他也做不了这么低啊!

再比如,公司的袜子10双16.8元,已经够低了吧,1.68元一双,够丧心病狂了吧,这可是棉袜,不是夏天的袜子。

再比如按摩椅,市面上的按摩椅都是7000+,甚至部分高档的能到1-2万,南极人的按摩椅,1200,够低了吧?比如咱们经常在商场见到的按摩椅,扫描按摩那种,你说他会选择高端还是南极人的呢?

什么是护城河?别人做不到的就是护城河,南极人的低价难道还不是实打实的护城河吗?

很多人肯定说,南极人的质量差很多。

那这不是废话吗?你让谁拿这么点钱生产能生产出高质量的来?“脱离价格谈质量都是耍流氓”。而且,质量好坏不是看价格的,而是看买家的期待程度。

要知道,国内70%的消费市场是由三四线城市构成的,用户基数庞大,而且根据总理在新闻发布会上说的,全国6亿人收入在1000左右,7亿人收入低于2210元,这种收入你觉得他能承受高价位吗?

而南极电商就恰好抓住了时机,既让大家享受到低配的“上层”服务,又能物美价廉,让大家都能接受,这难道不是双赢吗?要知道,南极人比很多白牌就贵一点点,有时候比一些白牌还要便宜。

消费者都是清醒的,某样商品大概多少价位大家都有数。这种情况下,买这个价位的南极人当然不会有很高的期待了,就跟打工人累了一天买瓶老村长或者红星二锅头,你觉得他会因为喝不出茅台的感觉就给差评吗?

2.打造爆款的能力

这个能力和价格低廉一样,都是公司非常深的护城河,是公司的核心竞争力。

公司具有打造超级爆款的能力,就是把大家看似眼熟但又不是很有名气的品牌打造成爆款,将其平庸的业绩迅速提升。

比如卡帝乐鳄鱼,2016年南极人作价5.93亿收购卡帝乐鳄鱼,收购时主要平台的GMV3.8亿,2019年GMV便增加至30亿,2020年应该要超过30亿。

目前公司还没有大肆收购,专注力还是重在南极人品牌上,后期公司如果成立并购部门,将类似于卡帝乐鳄鱼这种价格不高的品牌收购后打造成爆款,这会不会成为公司焕发新生命的机会呢?

而且公司很擅长下属店铺的管理,公司各层级店铺分工明确,大店做爆款,中店主要做分销,小店进行种草,此外公司还对经营不善、有负面清单的店铺实施退出机制,看看,这不是一套完整体系。

在这个体系下,公司能够不断利用大店铺的资金打造爆款,然后借助中小店铺进行分销,从而打造一个又一个爆款,要不然你以为“万物皆可南极人”真的那么容易实现吗?

“万物皆可南极人”并不是对南极人的蔑视,相反,这是对南极人的表扬,要不然你真以为是个牌子就能“万物”?

要知道,这种能力不是你有品牌就能拥有的。要不你去问问格力的董阿姨?

这个能力才是南极电商的未来。

3.助店成长的销售力

其他公司,比如说曾小贤的贤合庄,他给你带来人气是因为牌子,顾客就是冲着牌子来的,这是自然流量,或者说这是被动流量。

南极人和其他贴牌或者加盟公司不一样,他不仅能给你带来被动流量,还能给你带来主动流量。

看到子公司时代互联了吗?使用公司的吊牌后,能够以比较低廉的价格买流量,保证店铺占据前几位的宣传位,店铺流量增长多少,访问人数增加多少,转化率增加多少,是要助你存活下来的。

要知道,公司和下面的店铺是一条心的,只有下面店铺卖得好,公司贴牌才能卖得多,公司才能更赚钱。你说,广大小店主是喜欢这种为他着想的公司,还是那种只收加盟费然后不管不顾的公司呢?

这个是南极电商的基本盘,要不然怎么会有那么多店铺加盟南极人呢?

而且下属店铺花钱宣传,不仅仅是宣传了店铺,同时也宣传南极人,这不就是南极人很鸡贼的地方吗?要不然为什么南极人销售费用这么低的情况下广告还铺天盖地呢?

至于南极电商存在的问题,其实大家都知道,品控问题嘛,还有拼多多上来后对南极人这种品牌效应的冲击。这俩放到一起讲,其实这俩是有共通之处的。

不知道大家还记得几年前吗?拼多多刚成立时和南极人没啥区别,口碑很差,大家都说上面全是假货,当然啊,淘宝、京东最初的时候都是这样,但是为什么周边现在使用拼多多的人越来越多了呢?

咱们大家都知道假货、差货影响公司声誉,也为此很多人觉得南极电商没前途,可是大家想过没有,为什么阿里巴巴、拼多多、南极人都选择了前期忽略质量呢?

之前和大家介绍过智飞生物和温氏股份,其实这是一个道理。

在平台或者产品初创时期,第一要务是把盘子做大。

比如淘宝、拼多多要先吸引足够多的关注,哪怕名声臭点,等到有一定基数的客户入驻后再慢慢筛嘛,再说了,其实都不用你筛,你把评分搞得公平点,评分高的自然就买的人多,评分低的赚不到钱就关店了,这样就能形成正循环了。

南极电商也是一样,你以为人家老总想不到呀?我之前说过,张总眼光不差于健康元的朱保国,这些经过改革开放第一波洗礼的人最厉害的就是眼光!

人家只是要先把供应链建起来,有了足够基数后,哪怕只是加个考核,把不合格的全部删掉,留下合格甚至质优的,这不就能解决品控问题了吗?只不过人家还在积累基数的扩张阶段,等到公司扩张得差不多了,品控问题也该提上日程了,下一步就是提高质量,进而提高价格,从而形成业绩下一推动力。

看看拼多多,当年的名气可比南极人现在臭多了,现在照样成为国民新宠,所以对南极人多些耐心,这个时间快来了。

下一节是本章的最后一部分,我将对南极电商进行总结,并且给出评级和估值,给出我认为比较合适的买入价位。

欢迎大家明日继续关注哦!

免责声明:

本文仅为投资参考,不构成投资建议,具体决定还需由您来做。

股市有风险,入市需谨慎!