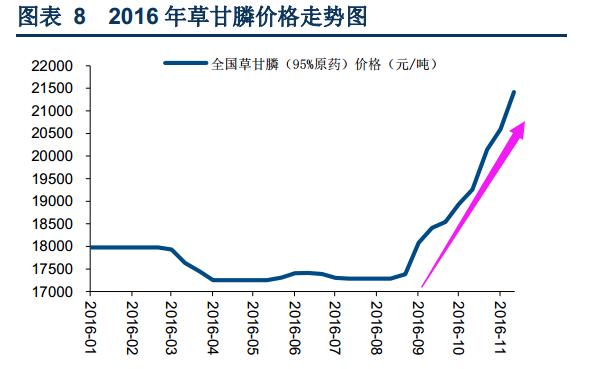

昨日全球最大草甘膦原药和制剂产品供应商之一浙江金帆达上调出厂价,95%草甘膦原粉上海港提货价上调500元/吨至25800元/吨。上周五,另一龙头四川乐山福华化工已率先将95%原粉主流报价上调1000元/吨至27000元/吨。草甘膦近期价格强劲反弹,使相关概念股跻身2016年“涨价概念股俱乐部”,由此涨价题材的投资机会不可不注意,在此简要分析均线多头排列技术面上攻趋势明显的600141兴发集团。

首先我们对草甘膦涨价及题材板块K线走势图做个对比分析:如下图:

从上两图可知,今年从8月底草甘膦价格开始触底回升,之后呈现持续上涨的态势,而从题材K线图来看,从9月初开始到现日K线稳步上攻呈现量价齐升的态势,而近期草甘膦再次涨价,K线呈强攻状态,涨价题材火爆市场,从昨天消息面来看草甘膦再次涨价,从趋势来看,涨价题材的投资机会不减,个人认为受益草甘膦涨价的兴发集团是值得重点关注的。

1、公司主营业务分析

公司长期专注于精细磷化工产品的开发,形成了规模大、品种多、门类齐全、精细化程度、产品附加值和技术含量较高的产品链,成为全国精细磷矿产品门类最全、品种最多的企业。 通过近二十年的发展,公司已成为中国最大的精细磷酸盐生产企业。作为国内磷化工行业的龙头企业,主营业务为磷矿石开采及销售,磷酸盐、磷肥、草甘膦等磷化工产品及其他化工产品的生产和销售,通过整合磷矿石、水电等资源和建设黄磷、下游磷化工产品产能整合产业链条,形成了具有资源、成本、规模等多方面优势的“矿电磷一体化”产业链。随着草甘膦的涨价公司受益明显。

2、环保推进草甘膦价格持续坚挺,公司将大幅受益;

环保事件叠加四季度开启的草甘膦需求旺季,以及库存低位、成本助推等因素,草甘膦价格上涨有望持续,随着今年四季度到明年一季度出口旺季的到来,草甘膦需求有望保持旺盛态势,供需格局明显改善;公司草甘膦产能13万吨,原料甘氨酸自给自足,另有额外1万吨甘氨酸可供外售;今年虽然草甘膦行业开工仅五成,但是兴发全年处于满产状态,且目前公司草甘膦库存处于低位。同时由于原料甘氨酸的完全配套,兴发集团将大幅受益。

3、受益草甘膦涨价,单三季度业绩大幅向好。

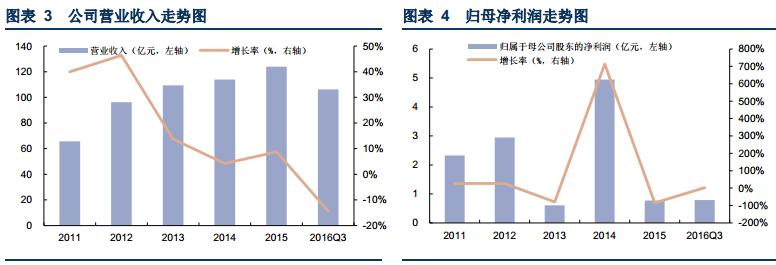

公司前三季度营收保持稳定增长,同比增长 5.68%,净利亏损相对于上半年有所放缓,同比下降 25.63%,主要下降原因为主营业务草甘膦和磷肥相对于 2015 年前三季度价格下降。公司第三季度单季归母净利实现4401.68万,环比大幅增长126.93%,上涨的主要原因是草甘膦价格从今年8月的低部 17000 元/吨触底反弹,目前报价已经到20500元/吨,量价齐升。

4、技术面分析

从8月底草甘膦价格触底回升,股价日K线呈量价齐升的态势,布林线处于上升通道中,技术面走出多头趋势,均线多头排列,在上面已经分析草甘膦价格持续上涨态势,那么兴发集团股价后市上涨空间大, 不管是从消息面、基本面还是技术面,兴发集团股价都有走牛的态势,投资者可谨慎酌情逢低参与。