01

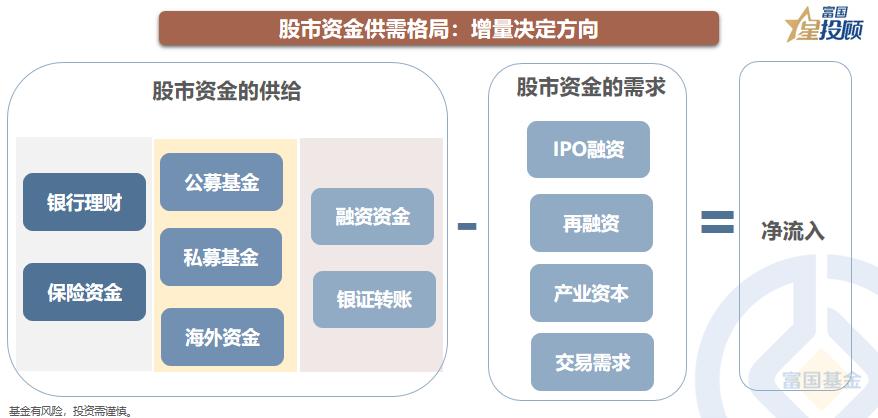

股市资金供需格局:增量决定方向

股市中的微观资金分为两大类:一类是向市场供给的资金,如银行理财、公募基金、散户等等类型;另一类则消耗市场的流动性,如IPO、产业资本和交易费用等等;供给减去需求,就是市场中资金的净流入,增量资金的规模与节奏直接影响市场走势。

02

资金流入的三阶段:

先观望、再进场、后涌入

短期内股市资金进出与市场牛熊周期更相关,牛、熊市资金大幅流入、流出,震荡市资金进出平衡。而一轮行情的启动,往往伴随的是场外增量资金在牛市孕育期尚在观望,在爆发期后期才开始入场,在泡沫期加速涌入。当前,市场或正处在孕育期。

03

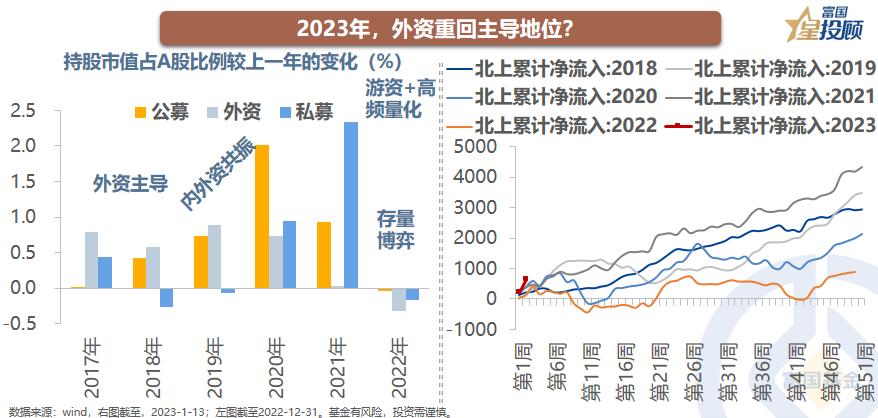

2023年,外资重回主导地位?

目前,融资资金、公募以及ETF等其他重要资金流变化较小。然而,外资在2022年前10个月不断抛售中国资产,11月以来又迅速“杀回”A股,截至目前累计净流入1843亿元,成为当前市场变化最大的增量资金。刹那之间,甲板上几乎挤满了买家,外资期望收回前期“带血的筹码”。

04

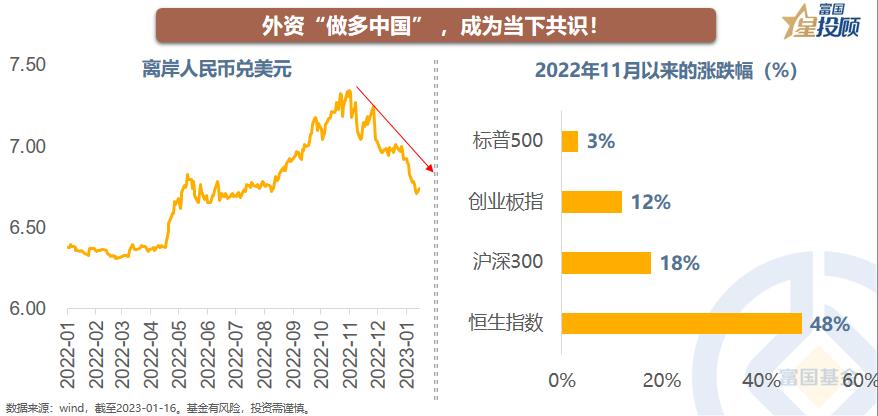

外资“做多中国” ,成为当下共识!

如果认为中国重新开放的故事,将如同2020年和2021年美国与欧洲发生的那样乐观。那么,随着经济的重新开放,人们想要花掉大量的超额储蓄,这对外资而言是一个简单而有力的故事。在某种程度上,做多人民币,及做多A股和港股的逻辑是共通的。

05

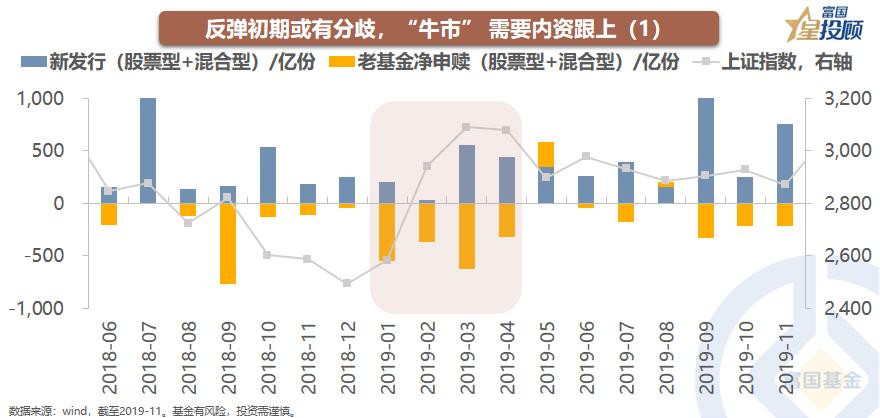

反弹初期或有分歧

“牛市” 需要内资跟上(1)

同样是熊市后的反转,外资于2018年底率先大幅加仓A股,成为市场的主导资金,而内资直到2019年二季度左右才逐渐开始为市场贡献显著增量。2023年的资金结构或许与2019年类似,外资作为主导市场的核心增量资金,或将再次“披荆斩棘”。

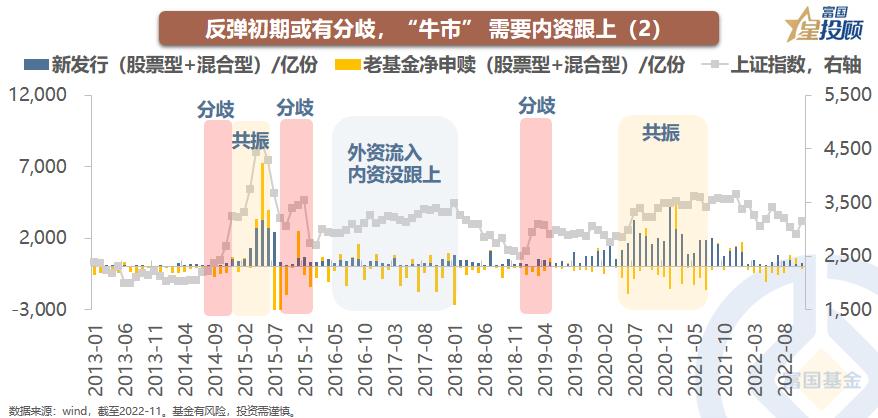

06

反弹初期或有分歧

“牛市” 需要内资跟上(2)

比如2014年和2019年,随着外资的流入,内资在后期也陆续跟上,并逐渐成为主导力量,内外资共同推动市场走牛。但2016-2017年的市场中,外资流入后,内资并没有大幅跟上,最终A股仅走出了结构性行情。

07

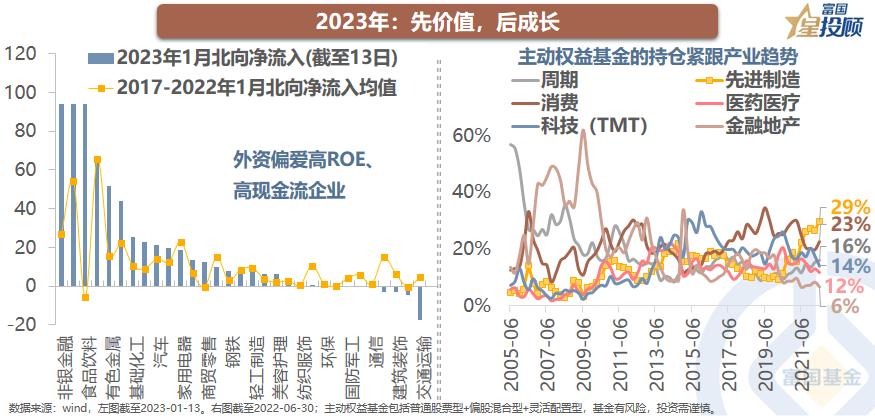

2023年:先价值,后成长

增量资金结构的边际变化则是风格形成和转换的重要推手。近期北向资金大幅流入的方向涨幅更大:事实上外资偏爱高ROE、高现金流的企业,外资流入的趋势决定了价值方向在短期内的优越性;但随着赚钱效应的提升以及信心的修复,公募基金或有望在2023年的后期逐渐回暖,并带来对产业趋势的偏爱,成长或将回归。

08

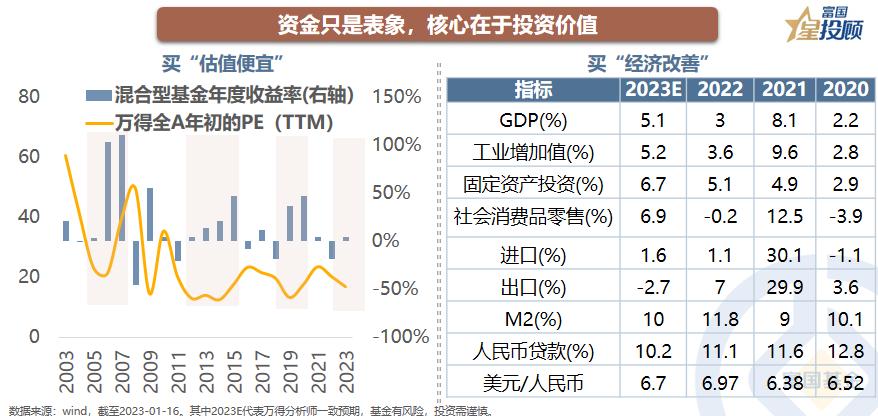

资金只是表象,核心在于投资价值

2023既要“买估值便宜”,也要买“经济改善”。一方面,历史上市场深度回调后,估值会回到低位水平,且往往伴随着后期混合型基金指数年度回报的较好表现;另一方面,随着政策预期、人民币汇率、经济基本面三大拐点渐次出现,2023年中国资产或将逐步聚力而上。

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。