2023年1月10日,全国法院金融审判工作会议召开,最高人民法院刘贵祥*法大**官在此次会议中发表了重要讲话,并对金融民商事案件的审判理念、目前金融民商事案件审理司法实践中仍然存在的部分争议问题等进行了讲解和明确。本次会议探讨的审判规则之一,涉及委托*款贷**合同的性质和效力问题——委托*款贷**业务不得“穿透”为民间借贷,进而认定合同无效。

今天,小编就和大家一起来学习一下与委托*款贷**合同相关的法律规定和审判规则。

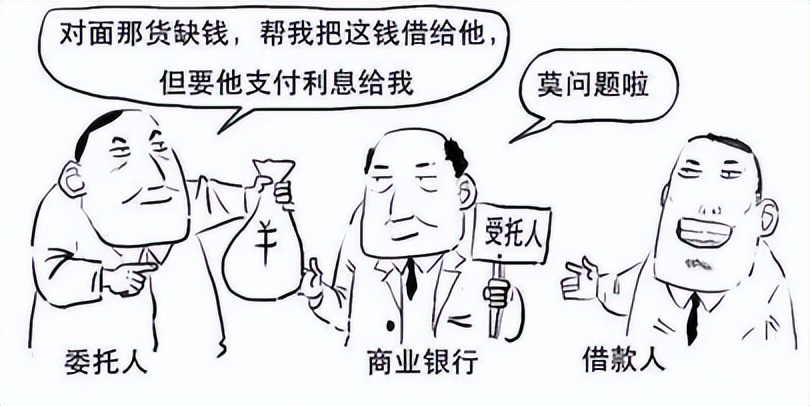

一、 委托*款贷**的概念

委托*款贷**,系指由政府部门、企事业单位及个人等委托人提供资金,由*款贷**人(即受托人)根据委托人确定的*款贷**对象、用途、金额期限、利率等代为发放、监督使用并协助收回的*款贷**。*款贷**人(受托人)只收取手续费,不承担*款贷**风险。

简单来说,委托*款贷**业务是金融机构为非金融机构主体的借款融资行为提供通道的代理业务,同时又隔离了*款贷**风险。这项业务对满足企业融资需求、实现非金融机构之间的资金融通以及增加银行的中间收入等方面,都具有重要意义。

二、 委托*款贷**与民间借贷的关系

根据最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》,所谓“民间借贷”,是指自然人、法人和非法人组织之间进行资金融通的行为;但是,经金融监管部门批准设立的从事*款贷**业务的金融机构从事的*款贷**发放行为,不属于民间借贷范畴。那么,民间借贷与委托*款贷**,又有哪些相似点和不同点呢?

1. 委托*款贷**与民间借贷的相似点

对于委托*款贷**与民间借贷的相似之处,我们可以根据最高院在一则案例中的论述进行总结。在(2018)最高法民再54号案件中,最高院从以下几点分析了委托*款贷**和民间借贷的相同点:

(1)金融机构虽系*款贷**人,但实际是以受托人身份与借款人发生借款关系。有关*款贷**对象、用途、金额、期限、利率等借款合同主要权利义务的确定仍体现了委托人的意志。

(2)从权利义务的实际承担来看,亦是委托人而非*款贷**人享有*款贷**利息收益等合同主要权利,并实际承担借款人不还款及逾期还款的风险。

(3)委托*款贷**直接来源于委托人的自有资金,此与出借人以自有资金进行民间借贷别无二致。

2. 委托*款贷**与民间借贷的不同点

(1)委托*款贷**是纳入监管的一项金融业务,受托人是经国家金融监管部门批准设立的从事*款贷**业务的金融机构。因此,委托*款贷**具有金融借款合同的属性;

(2)委托*款贷**中,商业银行等金融机构作为受托人,需承担尽职调查及贷后管理等义务,而传统的民间借贷则不需要银行的参与。

三、 本次金融审判会议对委托*款贷**合同效力的影响

1. 本次金融审判会议前的司法实践观点

存在将委托*款贷**直接“穿透”认定委托人与借款人之间的民间借贷,从而认为委托*款贷**合同的效力、委托人与借款人之间的利息、逾期利息、违约金等权利义务均应受有关民间借贷的法律、法规和司法解释的规制。典型案例如下:

Ø(2018)最高法民再54号

该案中,最高院就参考了当时法律对于民间借贷利率司法保护上限的规定,判决委托*款贷**的利息、罚息及复利之和,以银行同期同类*款贷**利率的四倍计算,对超出部分不予保护。

Ø(2021)最高法民申2140号

该案中,最高院认为:

(1)齐商银行西安分行虽是*款贷**人但实际是以受托人身份与巨富公司发生借款关系,并未自主决定*款贷**的具体事项,有关*款贷**对象、用途、金额、期限、利率等主要权利义务的确定仍体现了红岭公司的意志,红岭公司在享有*款贷**利息收益的同时实际承担巨富公司不还款及逾期还款的风险,实质上系红岭公司与巨富公司之间的民间借贷,《齐商银行委托*款贷**借款合同》的效力以及利息计算方式应受相关民间借贷的法律、法规和司法解释的规制。

(2)红岭公司通过向社会不特定对象提供资金以赚取高额利息,出借行为具有反复性、经常性,借款目的也具有经营性,未经批准,擅自从事经常性的*款贷**业务,属于从事非法金融业务活动。认定案涉《委托*款贷**借款合同》无效。

(3)案涉《齐商银行委托*款贷**借款合同》认定无效后,巨富公司应向红岭公司相应的资金占用费,2018年3月21日至2019年8月20日期间按照年利率6%计算;从2019年8月2l日开始至实际付清款项之日止的资金占用费按照全国银行间同业拆借中心公布的*款贷**市场报价利率标准计算。

2. 本次金融审判会议确认的规则及其影响

此次会议有关“委托*款贷**业务不得“穿透”为民间借贷,进而认定合同无效”的规则,将对委托*款贷**业务争议解决产生较大影响。

(1)委托*款贷**合同被认定为金融借款,将以金融监管规章作为依据,那么其因被穿透认定为民间借贷进而适用民间借贷司法解释规则的情况将得到改变,因此被认定无效的风险也会减小;

(2)委托人和借款人之间的权利义务、委托*款贷**利率、逾期利率、违约金等约定不再受民间借贷利率司法保护上限的限制,而应适用金融借利率。

以上就是小编对全国法院金融审判会议中有关委托*款贷**业务规则的简要分析,期待等正式的会议纪要发布后,再根据具体规定,与大家进行分享。

1.《最高人民法院关于人民法院审理借贷案件的若干意见》第七条:民间借贷利率不得超过银行同类*款贷**利率的四倍。

作者 陈晓燕

责编 高萍

特别声明

- 本文为如闻原创,如需转载,请联系本公众号后台。

- 本公众号的信息仅作一般性参考,不应视为如闻律师事务所或其律师针对特定事务出具的正式法律意见或建议。如您有意就相关议题进一步交流或探讨,欢迎与本所联系。

扫码关注我们

上海如闻律师事务所

《金刚经》卷首语:“如是我闻”,如闻律师事务所藉此得名。“盛世法,如闻人”是本所之铭。法律的精神在于维护社会的公平与正义。但,“徒法不足以自行”。法律的正确实施,公平价值得以实现,离不开一位好律师来为您的权益保驾护航。愿我们能和您一起,在这个新时代里,追逐梦想,实现梦想。所有的如闻人,以钻研精神,饱含着无限热情,践行着法律者的初心,为所有如闻的朋友们,做好专业的服务。

我们的精神就是:如你所需,如闻永远和你在一起。