本文由知酒原创 未经授权 不得转载 文 |知酒团队

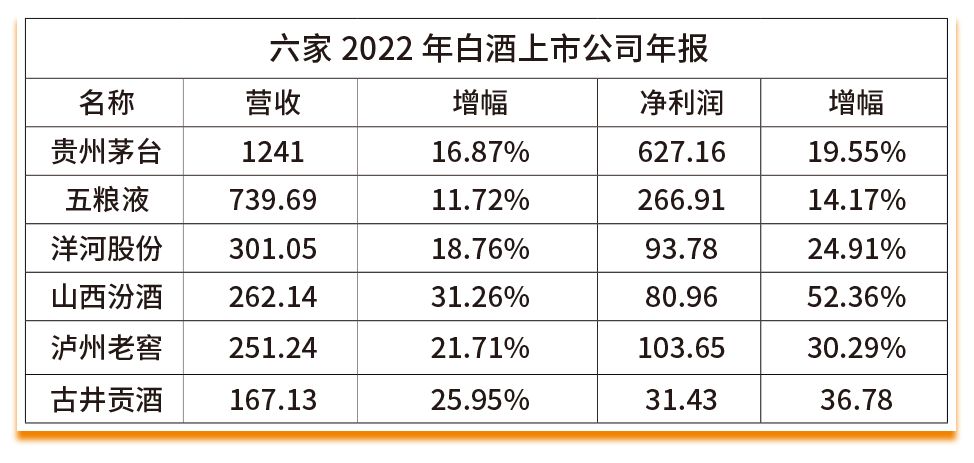

白酒行业向头部企业集中的趋势,在2022年年报中有了更加具象的说明。在茅、五之外,洋河股份营收首破300亿元,汾酒强势突破200亿元、泸州老窖业绩高增,古井贡酒作为“准200亿”持续发力,带给行业更多的想象空间。

而在上市公司之外,习酒、郎酒、剑南春也成功站上200亿元台阶,进一步拉高了头部酒企的门槛。从量变到质变的增长,构成了白酒行业奋进的精神内核。 洋河破300亿,汾酒猛增, 泸州老窖利润破百亿

年报数据一出,最值得关心的自然是头部酒企的发展状况,这直接决定了行业的天花板。此前,知酒君曾以专题文章对各个酒企进行具体分析,而将上市公司六强作为整体来看,更可见其快速增长的营收以及不断扩大的市场占比。

数据显示,六家头部酒企的2022年共计实现营收2962.25亿元,占全部上市公司的85%,高于2021年两个百分点;占规上企业的44.7%。可以预测,在一片涨声的白酒行业,头部酒企的营收贡献还将持续增长。

而对于洋河股份、山西汾酒、泸州老窖、古井贡酒四家体量在200亿元左右的酒企来说,其营收占规上企业的比例也已达到14.8%,再加上未计入年报统计的习酒、郎酒、剑南春等酒企,200亿军团行业稳定器的作用必将更加凸显。

随着消费升级大势和结构高端化、单品品牌化进程的加快,白酒行业的盈利能力得到了显著提升,100亿利润成为了更多酒企的前进方向。

谈及利润,茅五之外,还要看泸州老窖。2022年,泸州老窖利润首破百亿,增幅30.29%。值得注意的是,其全年利润增长率已经连续多年稳定在30%左右,助力泸州老窖的快速增长。

而这离不开产品结构的持续升级。2022年,泸州老窖中高档酒类营收额为221.32亿元,占总营收的88.1%,同比增长20.3%。从产品端来看,泸州老窖1952、泸州老窖黑盖光瓶酒都取得了良好的市场反馈;国窖1573、泸州老窖特曲、百年泸州老窖窖龄酒更是保持着传统的市场优势。

毛利率数据同样抢眼。数据显示,泸州老窖酒类毛利率87.02%,其中中高档和其他酒类分别达到91.05%和53.17%,与上年同期相比均有增长,在同体量酒企中占有优势。

利润增幅24.91%的洋河股份以93.78亿元的净利润成绩紧随其后。值得关注的是,洋河第一季度的营收150.46亿元、利润57.66亿元,已经是2022年全年的一半,证明其高增发展态势还将继续延续。

再看今年以10.9亿元差值超越泸州老窖的山西汾酒,其利润增幅实现了更加惊人的52.36%,达到80.96亿元。这不开营销体系的改革以及市场结构和产品结构的优化。据了解,汾酒长江以南市场同比增长超过 50%,青花汾酒系列销售额成功突破百亿,同比增长60%,青花 20、青花 30 销售额持续提升,大单品打造成效凸显。

知酒君认为,汾酒作为清香型白酒的龙头老大,在头部酒企排位赛中利润率的竞争力并不算强劲。如今,积极改革的汾酒进一步缩小了与前者的差距,中高端销售占比持续上升。

知酒君特别关注潜力股古井贡酒的发展。2022年,其取得营收167.1亿元,同比增加26.0%,归母净利润31.4亿元,同比增加36.8%,其增长率仅次于老白干酒和山西汾酒。

从产品端来看,年份原浆贡献主要增长,实现营收121.1亿元,同比增加30.1%。聚焦次高端产品,古8及以上产品增长更快,古井贡酒营业收入比上年同期增加16.45%。

郎、剑、习,上市公司外的200亿表率

在上市酒企之外,剑南春与新突破200亿门槛的郎酒、习酒组成200亿三剑客,同样是中国酒市不可或缺的关键力量。

先看在2021年营收突破200亿的剑南春,其以低调的表达取得了“排在茅台、五粮液、洋河之后”的耀眼成绩。从产品端来看,水晶剑南春取得了2.4万吨的销量,帮助二百亿剑南春坐稳了次高端王者的位置。

剑南春的稳定和实力,体现在占位次高端的绝对优势上、体现在市场的顺畅动销和渠道信心上,而新领导班子创造的活力,也将在未来进一步显现。

早在2022年年末,习酒便率先公布了销售收入超200亿元的消息。趁势酱香热,习酒从区域酒企一路成长,取得了快速的发展。知酒君注意到,迈进200亿元门槛后,习酒关于品牌、文化、市场营销的动作明显增多。

2023年,是习酒集团意义重大的开局之年也是200亿+的关键之年。正如习酒集团*党**委书记、董事长张德芹所说,质量、人和文化构成了三大关键词,“君子之品 东方习酒”必将唱响东方、畅销全球。

2023年初,郎酒同样宣布进入200亿元的新起点。从2002年的2亿元到2022年的200亿元,坚持品质、品牌与品味的极致表达,郎酒致力于对品牌ip进行强势的深化。郎酒庄园已经成为白酒酒庄和酒旅融合绕不开的领域,而投产6万吨酱酒和行业首家推出的企业《内控准则》进一步稳定了品质,更是创造了一个又一个里程碑式的郎酒记录。

从产品结构来看,郎酒发挥浓酱双优的优势,以大单品青花郎为核心,向上树立青云郎和红运郎,向下构建了红花郎和郎牌郎的稳固结构。

数据之外的实力,头部统领时代来了!

除了直观反馈营、利和结构的数据之外,知酒君也特别关注数据之外的其他软、硬实力,同样是行业成功经验的积累。围绕产品、品牌、创新,各酒企充分展现出自己的品牌特色。

首先是对创新的坚持。 以优等生泸州老窖为例,其窖池和酿制技艺优势还在技术创新的基础上不断升级。通过建立管理体系和科研平台,泸州老窖以强大的科技力量支撑推动产品的持续创新升级,生产效率不断提高。

其次是数字化和智能化。 正如2022年年报提到的,泸州老窖秉承“传承古法、纯粮酿造、传统工艺、智能科技”的文化内涵,实施自动化、智能化、信息化酿酒技改;汾酒将数字化延伸至管理领域;古井贡酒上线行业首家“透明工厂”,坚持科技赋能,以智能制造、绿色酿造为核心,搭建白酒工业互联网平台,并延伸到采购、物流等更多环节。

再看持续的扩产扩能行动。 2020年底,泸州老窖投产后新增优质纯粮固态白酒 10 万吨/年、酒曲 10 万吨/年产能和 38 万吨储酒能力;2022年郎酒宣布投产6万吨酱酒创造历史记录;汾酒投91亿扩产5.1万吨;习酒新增投产1万吨产能......产能持久战,还在继续!

最后则是对文化与品牌的深耕。 总结来看,对于品牌结构,多品牌并行与大单品品牌化成趋势,深挖名酒文化内涵加速品牌复兴、提升品牌辨识度和全国知名度成为了头部酒企的共同期许,从对C端的触达来看,各种宣传活动以及品牌IP也在打造之中。