大家知道装修贷吗?在这个提前消费逐渐盛行的时代下,许多人都有了或多或少的债务情况,例如家庭装修,却没有足够的资金来支付时,选择使用装修*款贷**也成为了一种越来越流行的方式。

而在办理装修贷的过程中,大家也对装修贷的利率较为关心,有人说:装修贷利率2.5是个坑;有人说:装修贷的利率仅次于房贷,真值得!

今天八块钱网就为大家讲解,装修贷的利率,是坑还是笋?欢迎大家先转发给身边的朋友,留着文章慢慢看。

一、什么是装修贷?

装修*款贷**是银行提供给家庭装修贷需求的消费*款贷**。通常银行会对借款人背景、收入记录及其信用评分进行考核后,以比较优惠的分期利率为借款人提供借款服务。

与普通的消费型*款贷**不同的是,装修*款贷**是一项专项*款贷**,*款贷**不仅能用于买材料,还可以用于支付装修工人服务费用,消费范围包含了装修过程中所需的所有开销,但不可非法提现或者用于装修外的消费。

二、装修贷的真实利率

装修贷的分期利率一般是0.25%左右,折合成近似折算年化利率则是5.64%左右,利率情况按银行具体要求而定。

很多人认为,如标题所示,分期利率2.5(2厘5),那么年化率成本就是0.25%✘12=3%了,但事实果真如此?

以上并不是装修贷年化利率的真实算法,真实的算法与装修贷的还款方式有关。等本等息是装修贷的还款方式,等本等息是指每期产生的利息是固定的,并不会随着归还本金的数额的减少而减少,简单点理解就是装修贷每期的月供都是不变的。

正确的算法→实际年利率=12*IRR*100

IRR是Internal Rate of Return 的简称,翻译成中文叫“内部收益率”,是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。

它实际上就是一个收益率试算工具,是一个经过较为复杂的复利计算后得出的数值,不止考虑到了投资收益比,还考虑到了钱的时间价值。通过IRR的结果可以反映出一个产品在某个时点的真实收益率,用来辅助我们做决策。

具体我们就没必要深究了,大家了解即可,例如5年期,*款贷**10万元的内部收益率是0.47%,那么5年期的实际年利率则是=12*IRR*100=12x0.47%x100=5.64%

三、装修贷并不坑

大家说的“坑”也在这里,因为不懂真实算法,以为装修贷的年化利率竟然比房贷利率还低,从而提高了期待值。

结果,尽管实际上真实的年化利率仅是5.64%左右,比房贷利率只高了2个点,却仍然成为了“坑”。

大家可以将装修贷与其它*款贷**的利率对比,可以看到装修贷的年化利率基本比市面上的常见*款贷**至少低50%,如果说有真实的装修需求,首选装修贷基本不会出错。

四、装修贷怎么办?

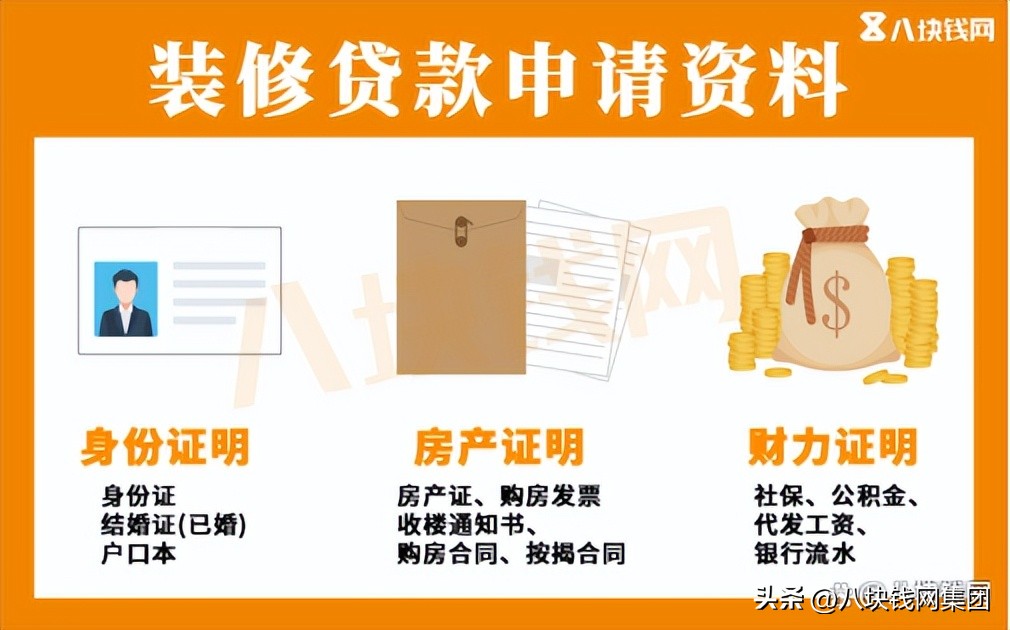

办理装修贷其实很简单,对比担保*款贷**,装修的优势则是无需办理抵押或者担保,只要提交能够证明信用资质的相关材料即可按照以下步骤进行申请。

1、借款人提交申请

首先需要携带相关资料(财力证明、身份证、房产证等)到银行办装修贷的营业网点提出申请。

2、银行进行审核

在借款人提交了相关的申请资料之后,银行会进入审核阶段(对*款贷**资料及征信等查证评估)。

3、审核通过之后

一般是3-7个工作日,就会通过审批,根据装修进度下发*款贷**。

毛坯房分两次放款,水电完工后,银行工作人员上门拍照,确认为真实装修后第一次放款。

泥木完工后(将毛坯房装修成精装房状态),银行工作人员上门拍照,确认为真实装修后第二次放款。

五、总结

由于装修贷是按等本等息的还款方式还款,所有真实的年化利率情况并不是简单的分期利率×周期,而是需要用到IRR,正确的算法→实际年利率=12*IRR*100;

对比市面上常见的三种*款贷**来说,装修贷并不坑,甚至比其它*款贷**的年利率都低了一半;想要办理装修贷无需抵押和担保,只要提交相关材料即可申请。