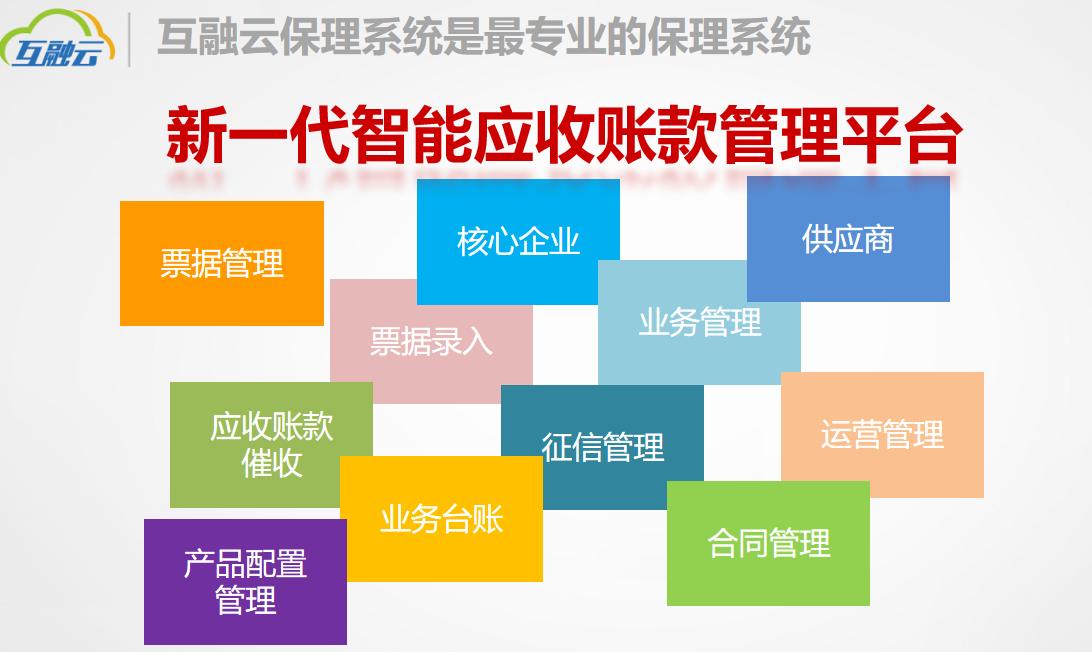

互融云供应商保理系统拥有自主知识产权,基于JAVA技术开发,在多年行业经验基础上为广大供应商保理公司提供最专业的保理系统服务和解决方案,支持多种投融资业务,适用于经营供应商、核心企业保理业务等的保理公司。互融云保理系统不但有完善的融资授信机制,针对不同的客户进行资信评估,进而为授信额度提供有有效依据;同时涵盖专业的贷后业务处理功能,能够有效协助运营平台针对业务进行项目监管、项目逾期催收及提醒、项目展期、项目提前还款、项目违约处理等状态的紧急有效处理,降低坏账及贷后监管不当给企业造成资金链衔接不当问题;互融云保理系统同时拥有健全的票据管理,针对不同状态的票据进行科学、合理、便捷的管理,票据与项目实时结合,提升了业务人员的工作效率及项目、票据质量管理。而且系统还包括:业务管理、票据管理、票据查询、贷后管理、保理台账、业务查询、风控管理、网站内容管理、运营管理等基本功能板块。

财务台账:涵盖业务中所需的各类台账,进行台账对账及费用、利息收取。

灵活授信:针对不同供应商(卖方)进行授信额度管理,以便融资有保障。

严格贷后:对接征信系统,支持流程中随时调用征信接口,客户征信记录留存,征信评估等,更有征信问卷自定义功能,自制模板。

票据管理:针对票据进行录入、查询、管理,协助业务良性进行。

实时报表:针对各类业务报表进行统计分析,最全面了解业务实时情况。

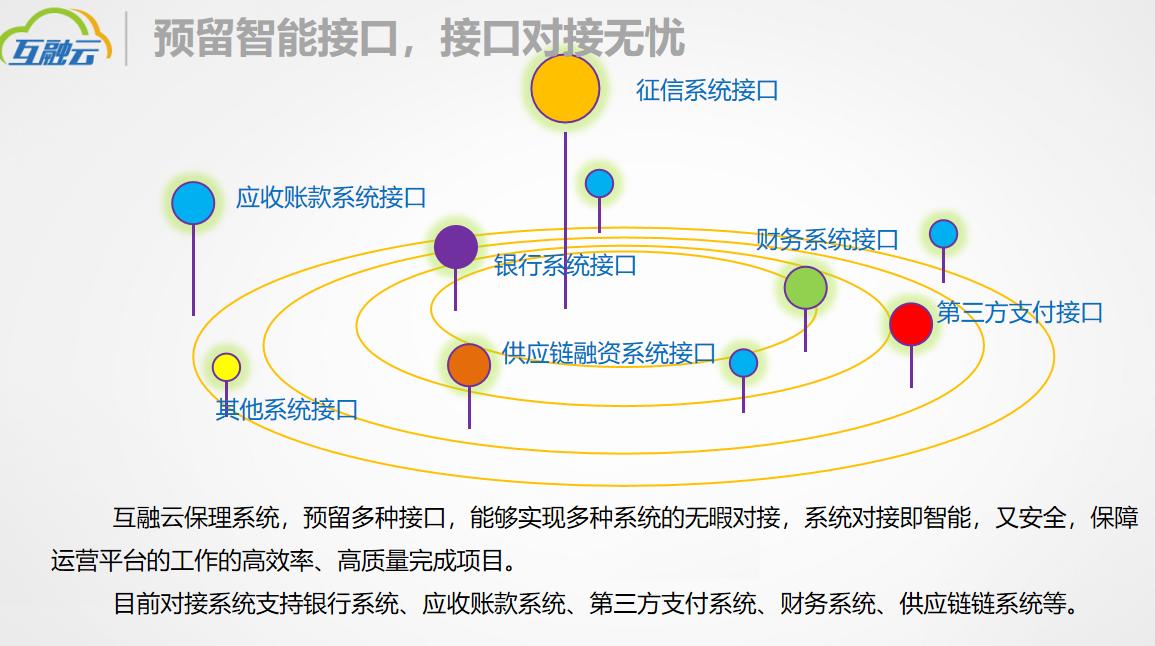

接口对接:支持对接金蝶,用友等财务系统,支持征信、银行系统、应收账款系统、其他供应链金融系统接口。

专业的授信审查功能

1.授信额度申请:针对不同的供货商进行授信额度的申请设置,以便为供应商融资时提供放款依据;

2.授信额度审查:针对提交的授信申请进行资料审批,确定、修改申请授信额度;

3.授信额度放款:针对确定、审查后的授信额度针对融资的供应商进行项目融资额进行放款;

4.授信额度管理:针对不同的供货商进行授信额度管理,从而为后续的融资继续提供依据。

7种贷后管理方式

应收账款催收:短信、电话、邮件、催收单四种催收方式

*款贷**回购:卖方按合同条款进行等价、溢价回购票据。

利率变更、提前还款、*款贷**展期:均是系统自动计算,变更款项信息。

不良处理:将客户加入黑名单,对接保理云平台,大数据存储

风险分类:根据逾期情况及时调整风险评级,项目预警。

实时查询业务处理情况:根据不同报表实时查询业务任务处理情况,从而实时掌握业务处理的效率与质量。

实时查询产品情况:根据产品类报表实时查询不同产品的销售情况,从而为产品制定提供分析方案。

实时查询项目贷后情况:根据贷后项目具体情况,实时查询是否有逾期、违约等项目,进而对业务进行实时把控,降低运营平台坏账风险。

360度大数据风控模型:

企业内部风控:帮助企业管理内部风控环节,即时预警提醒,减少运营风险;

数据挖掘风控:利用强大的内部数据挖掘技术,分析风险,提前风险预警

外部征信风控:利用大数据公司、征信公司数据进行加强风控手段

融资系统流程介绍:

在线提交应收账款:买方(卖方)在线批量提交应付(应收)账款

自动筛选:云平台自动过滤提交的应收账款,避免重复提交或其他不合格的应收账款

在线对账:卖方(买方)在线对账,核准对方提交的账款信息

智能审核:云平台智能审核提交的应收账款,剔除不满足融资产品条件的应收账款

融资请求:卖方企业依据自身的资金需求,选择合格的应收账款,提交融资请求,提前获得应收账款

在线审批:平台依据客户融资产品的风险设置,自动给出审核结果,供保理公司业务人员审批

融资付款:系统自动生成付款指令,简化融资付款操作

动态监控:贷后管理,根据应收账款回款情况,异常自动报警

还款与结算:应收账款结算,账款催收,融资还款、回购