我们都知道房贷以前分为固定利率和浮动利率,二者的变换,是在2020年曾有机会选择将存量房贷转为固定利率还是浮动利率,在那之后,房贷的签署就只能是浮动利率了。

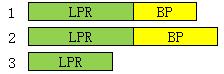

浮动利率可简单看成是 LPR+BP的构成:

其中,LPR就是央行每月公布的5年期以上的市场*款贷**报价利率,BP就是不同银行自己加的浮动基点,这里注意,不同开发商,不同地区,不同银行所制定的BP可能是不一样的,这就导致了两个人同时买的房子,同样是浮动利率,但是最后合同上的利率却不一样的情况。例如:

上述是在同样的LPR下,银行加的不同的BP导致最终计算出来的房贷利率不一样,三种情况BP的大小排序是:3<0<1<2。第三种情况是比较特殊的, BP 是个负数,这是某些地区为了刺激房市,政府会允许设置一个利率向下浮动的BP区间,这就会导致最后的利率比LPR还低的情况。

知道了浮动利率的构成,那么房贷利率调整的的两个思路就清楚了,即要么动LPR,要么动BP:

对于LPR,只要国家公布的LPR变了,最新的房贷就会采用最新的LPR来计算。 而存量房贷利率的调整是以年为周期的,第一次放款日对应的月份即为每年的利率调整日,调整后的利率才会采用最新的LPR。(例如你的*款贷**是今年五月放款的,那么即使今年七八月LPR有调整,你的房贷利率也不会马上跟着变,只会等到明年的五月才会根据当时的最新LPR来重新计算新一年的利率)。

那么对于BP,银行合同上当时签的是多少,就永远是多少,不会每年另作调整,除非国家整个有大动作,来调整这个BP,就是网上呼声很高的“存量房贷打折”,这是个美好的愿景...[微笑]

所以总的来说,对于所有人的房贷浮动利率,大家的绿色柱子LPR都是一样的,但是黄色柱子BP是各有所异,所以如果在最开始的时候你的黄色柱子BP就比别人高,那么不管LPR怎么降,你的浮动利率虽然也会跟着变,但是结果总是会比别人高。

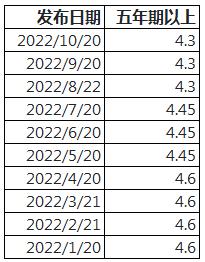

下面附上近一年国家公布的最新LPR的变化:

对于BP,1BP=0.01%, 假设是2022.10.20之后的房贷,如果银行加的BP是50BP,则最后的*款贷**利率为4.30%+0.50%=4.80%. 同样, 如果在2022年一月放款的房贷利率是5.9%,那么就可以推算出当时银行加的BP是5.9%-4.6%=1.3%,现在假设10月到明年一月的LPR一直维持4.3%不动,那么到2023年1月房贷利率会调整为4.3%+1.3%=5.6%。