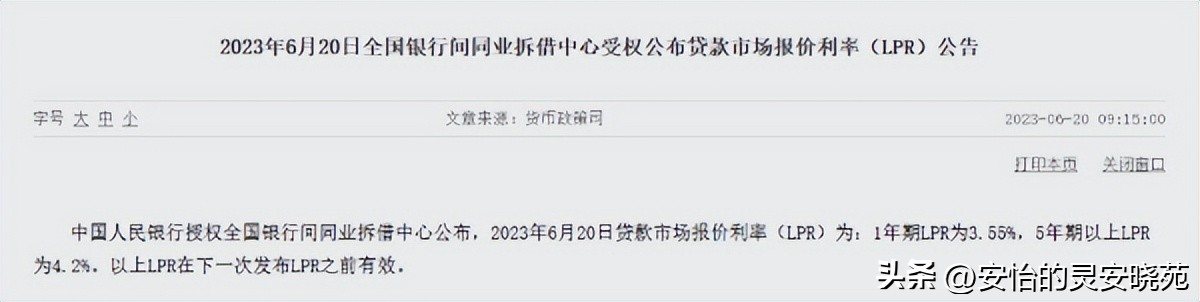

2023年6月20日上午9点,人民银行授权全国银行间同业拆借中心公布了新一期*款贷**市场报价利率(LPR)。其中,1年期LPR为3.55%,上月为3.65%;5年期以上LPR为4.2%,上月为4.3%。1年期LPR、5年期以上LPR均较上月下降10个基点。

一、LPR是什么意思?

也就是*款贷**的一个综合平均市场利率。这个利率是全国各个银行同业拆借中心在每月30日的时候向人行上报自己的一个*款贷**利率,人行采取直接的去掉最高、最低加权平均的数,就是当前期的*款贷**市场报价利率。

而各个银行拆借中心的各种*款贷**就是基于这个LPR进行浮动加点。也就是优质的客户浮动加点才会少。

目前对于住房*款贷**利率,国家是给予了指导浮动点,计算方式: 房贷利率=基准利率*(1±浮动比例)。 房贷上限基点不设限但设最低下调基点。首套住房最低-20个基点,二套住房最低+60个基点。

二、选择LPR浮动,对还贷的影响

房贷利率会LPR的上浮而增加,随着其下浮而下降。举例说明:

安老师2020年购房一套,*款贷**150万。基于LPR上浮基点是103。2020年*款贷**是LPR4.6%,2022年下调至4.3%,2023年6月下调至4.2%。LPR利率浮动对安老师的影响:

2020*款贷**利率=LPR+103=4.6%+1.03%=5.65% 每月还款8658.54

2022*款贷**利率=LPR1+103=4.3%+1.03%=5.33% 每月还款8327.91

2023*款贷**利率=LPR2+103=4.2%+1.03%=5.23% 每月还款8223.00

通过计算:LPR下浮一个点,月还款利率会下降100元多。换句话说就是*款贷**时基于LPR浮动的幅度越大,受LPR变动的影响也就越大。

上下浮动的基点主要看*款贷**人的信用级别来定的,若是银行优质贵宾客户,则基点会小很多。

三、2020年至今LPR变化

|

年月 |

1年 |

5年期以上 |

|

2020.1 |

4.15% |

4.75% |

|

2020.2 |

4.05% |

4.75% |

|

2020.3 |

3.85% |

4.65% |

|

2020.4-2021.11 |

3.80% |

4.65% |

|

2021.12 |

3.80% |

4.65% |

|

2022.1-2022.4 |

3.70% |

4.60% |

|

2022.5-2022.7 |

3.70% |

4.45% |

|

2022.8-2023.5 |

3.65% |

4.30% |

|

2023.6-至今 |

3.22% |

4.20% |

四、LPR调整一般在什么时候影响房贷

我们大部分购房的时候,协议约定的都是重定价周期为1年。大部分都不会在LPR变动的次月有房贷还款额变动,需要等待房贷放款满一个周期1年的时候会有变动。

举个例子说明:安老师房贷放款是10月的,则此次LPR变动不会影响7月的还款额。而是会影响11月还款额,前提还得是LPR从当前一直到10月都没变动恢复到4.3%。若继续下调的话,则按满周期时LPR的来做调整。

如到时候得时候LPR降低到4%,因正好是还贷一个周期年满了,会在11月基于4%,按浮动23%计算新的*款贷**利率4.92%来约定新一个周期每月还款额。

最后,我们期待,房贷的最低利率下限能突破4%。目前全国统一首套住房商业性个人住房*款贷**利率下限为4.1%。也希望5%以上*款贷**利率的能在今年实现下调到5%以下。

免责声明: 欢迎关注,带你一起长知识!相关参考资料、图片均来源于互联网、媒体等公开渠道(如税务局、税乎网、中国税务报等),尊重版权保护,如有问题请联系我,谢谢!转载请注明来源。