如果公牛集团没有上市,估计没有谁能想到,插排这么low的产品,竟然可以做到年利润20亿,市值上千亿人民币。

2015年,小米公司大举杀入插排这个传统领域,很多人以为,从此这个行业的传统选手要被互联网思维降维干掉了。

但结果却出乎意料。

从2015到2019年,公牛集团的营业收入分别为44.5亿元、53.6亿元、72.4亿元、90.6亿元,100.4亿。

2015到2019年,小米生态链企业动力未来的营收从1.25亿元涨到了2.9亿元,其中来自插座的收入在1到2亿之间徘徊。

两相对比,可以发现,小米的互联网思维神奇打法在插座领域却失灵了。

背后的原因有哪些呢?

第一个,插座这个产品本身没有什么特别差异化的创新之处,小米也很难打造极致的性价比产品。

公牛在小米产品上市三个月后就推出了类似的产品,售价比小米的产品还低。

第二个,插座作为日常用品,线下渠道非常重要。

小米的互联网思维对于庞大的线下渠道影响有限。

截止2019年,公牛建立起了2300余家经销商,近73万个五金渠道网点、近10万个专业建材及灯饰渠道网点、12万多个数码配件渠道网点。汇总起来近100万家网点。

过去这几年,公牛的插座收入增长比较迅速。

除了公牛本身较强的产品研发设计和渠道营销能力这个内因之外,也有一个很重要的外因,那就是行业的供给侧改革。

2015年,国家发布了第三版插座行业的标准要求(GB2099.7-2015),这就是我们目前所说的“新国标”,这次标准使得插座的安全性大大提升。

根据2015年国家发布的“新国标”,该标准于2017年4月14日开始实施,2018年10月13日前市场上新老国标插座都允许出现,而到10月13日之后,旧国标插座将被淘汰。

新国标使得插座产品的市场空间量价齐升,而竞争壁垒也提高了,有利于提高行业的市场份额集中度。

公牛主打“用不坏”、“最安全”的品牌形象,正好抓住了这次供给侧改革红利,其他竞争力一般的行业对手逐渐被淘汰。

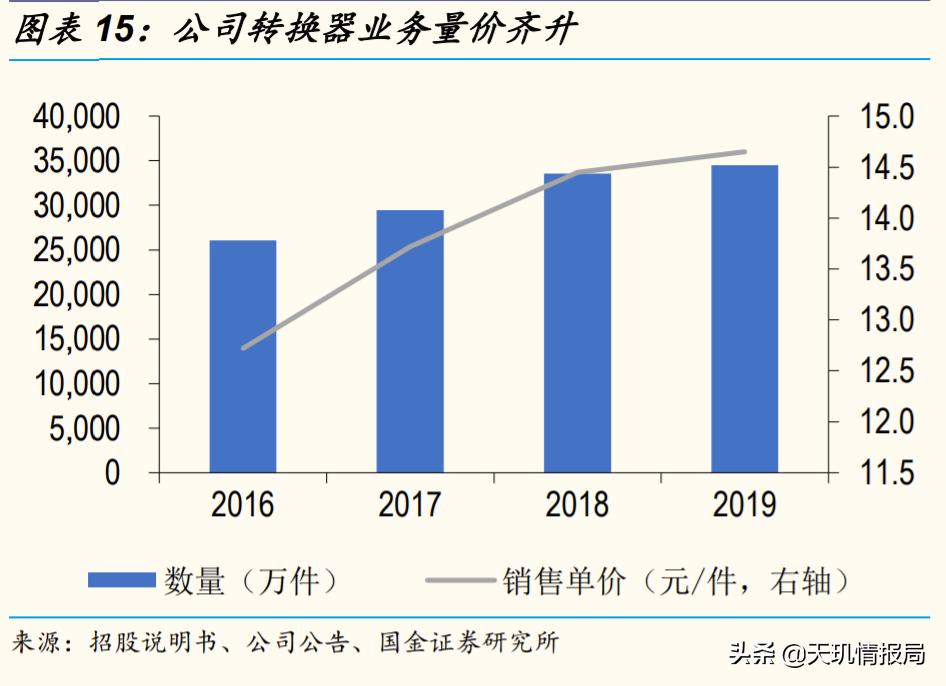

2019 年转换器业务总销量达到 3.45 亿只左右,营业收入达到 50.5 亿元,同比增长 4.2%,按照出货数量计算市场占有率达到 50%。

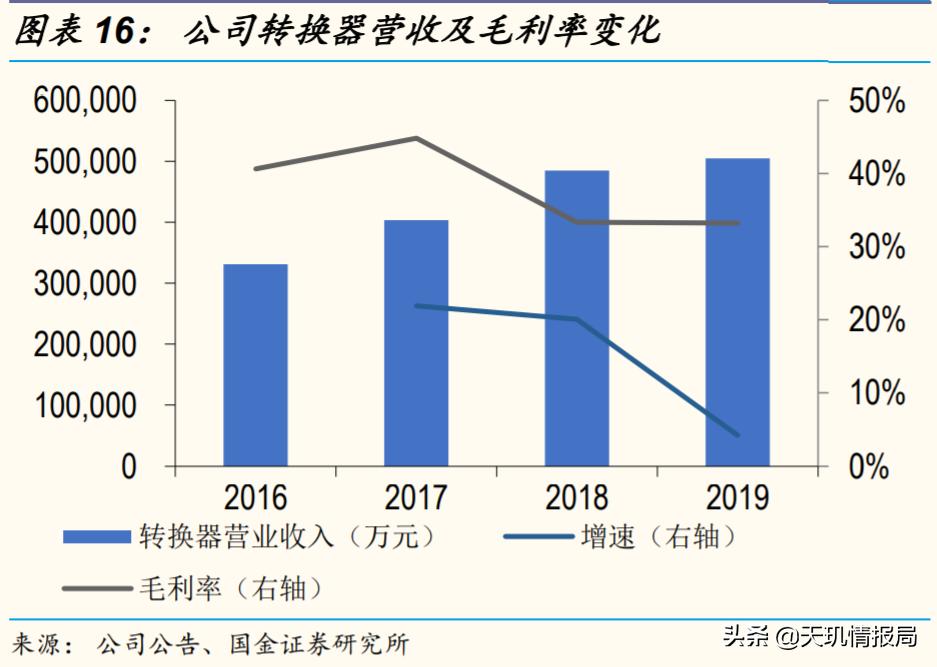

当然,这一波新老国标转换的机会窗口已经开始关闭,所以公牛的转换器业务增长速度也不再亮眼。

2017-2018年转换器营业收入同比分别增长21.9%、20.1%。

2019年转换器业务营业收入同比增长4.2%,增速就很可怜了。

公牛集团的管理层和迈瑞医疗有点类似,非常务实,不会盲目挑战自己。

品类拓展时,侧重于找一些龙头市占率相对不高的行业,并充分评估进入后是否能够做到龙头位置。

即使是插座这么low的行业,一旦成为国内领先的龙头企业,回报都远远超过普通人的想象。

2007年,公牛进入墙壁开关领域。

一方面,墙壁开关和插座两个品类联系紧密,技术、渠道乃至用户高度重叠。另一方面,这一领域并没有出现绝对的领先者,市场的集中度比较低。

公牛集团的营销嗅觉很敏锐。

在公牛进入墙壁开关领域的时候,几乎是白色开关的天下。但年轻消费者的口味已发生了变化,他们需要更时尚的开关。

公牛集团将“装饰化”作为公牛墙壁开关的战略定位,生产众多适合不同家装风格的个性化产品,如高晶玻璃开关、3D钻面开关、铝镁合金开关、幻影纹理开关、联框开关、电子触摸开关等一系列装饰性开关。

2019 年公牛墙开业务营业收入为 32.1 亿元,增长14.7%,平均未税单价约 7.14 元/个。

根据产业调研,公牛墙开终端平均售价按10 元计算(终端价格在公司出货含税价基础上加价 40%左右)。

MIR 预测 2019 年国内墙壁开关市场规模约 219 亿元,据此测算公牛集团的出货量市占率达 20.5%。

2019年公牛墙壁开关的营收增速也比较低了,不过比插座好一点。

插座,墙壁开关这两个行业,没有什么明显的技术和需求变革,强者恒强的马太效应已经形成,未来公牛可以继续蚕食其他弱小选手的市场份额,但是总体的增长空间已经有限。

公牛集团的未来还需要看新的品类拓展。

目前公牛集团重点发力的新品类主要有几个:

第一个新品类是LED照明,LED照明业务的营收规模从2016年的1.57亿元涨到了2019年的9.84亿元,增速从164.18%降至32.82%。

第二个新品类是数码配件,数码配件业务营收规模从2016年的0.08亿元增加到了2019年的3.55亿元,增速却从2016年的1776.40%降至2019年的28.49%。

第三个新品类是智能家居,目前公司已经推出智能门锁产品。

这几个新品类,理论上的市场空间都很大。

例如2018年,国内LED应用市场规模达到6080亿元,同增

13.8%,但是国产照明品牌CR3仅为2.5%左右。

但是这几个新品类存在的挑战也会比插座和墙壁开关更大。

主要的挑战在这些产品的技术复杂度更高,公牛集团本身的技术积累不一定足以应对这些品类的技术挑战。

理论上来说,具备IT基因的小米等公司在这些领域的优势远远超过公牛集团。

智能LED灯,手机充电器,指纹门锁,这些产品都需要较高的芯片,电子电路和软件设计能力。

小米在指纹锁目前已经领先。

根据第三方平台的大数据统计,京东平台今年4月至9月智能锁的销售良好,最低月8月的销量也能达到3.1万,月销额也能达到约4300万元。京东平台的电子锁热销商品榜单包括米家、石将军、英典、凯迪仕、TCL等品牌的智能指纹锁。9月份,排名第一的是米家智能锁E,月销量在5500。

根据大数据显示,TOP10品牌销量榜中,仅米家一家月销量超过2万,市占率为37.4%。

我们再看一下数码配件。

我们比较一下公牛和另外两个主流竞争对手小米和安克的18W USB PD充电器,一款比较常见的配件产品。

安克创新的产品型号Anker A2019,零售价99元,使用了PI的高集成度电源主控芯片和赛普拉斯的CYPD3175协议芯片。

这些芯片是和苹果原装充电器的芯片一样的。

小米18W USB PD快充充电器的产品型号AD181,零售价39元,充电器的主控和协议芯片均为定制,信息未知,但高压开关MOS和同步整流MOS分别来自英飞凌和万代,还使用了艾华和钰邦电容进行输入输出滤波,整体用料扎实。

公牛18W USB PD快充充电器产品型号GNV-AU118D,零售单价58.5元,采用了初级PWM芯片昂宝OB2633、华微JCS8N65R以及内置MOS管的次级同步整流芯片OB2004Ax,昂宝快充协议芯片OB2613和威兆VS2508AE MOS等。

纯粹根据上述的配置和定价,公牛的产品性价比并不是很高。

这个定价和公牛主营业务转换器产品的定价思维相同,并不是靠性价比制胜,而是有品牌溢价。

例如公牛转换器的零售价普遍领先国内的竞品。

根据插座的各种拆解测评,我认为公牛插座产品的售价领先国内同行是合理的,因为内部的元器件,用料和设计基本超过同行。

对于数码配件,安克创新的产品最贵,但是采用的芯片一般和苹果原装产品相同,小米产品的性价比高,但是用料也都还可以。

相比之下,公牛数码配件产品用一般的配置获取较高的溢价。

从这个角度,公牛和Oppo,Vivo类似,主要依靠线下渠道,差异化的营销创新,获得较高的品牌溢价。

但是Oppo,Vivo的这种模式近年来已经有所动摇。

对于数码配件等新品类,公牛这种模式是否可以持续,我觉得还需要观察。

总体而言,公牛集团的新业务和现有主营业务在产品研发方面存在一定的差异,协同效应不是特别强。

当然LED灯,手机充电器配件,智能指纹门锁这些产品的技术壁垒也没有高不可攀,所以公牛集团成为国内领先品牌依然是有机会的。

另外,公牛也有一个很大的优势,就是优异的营销洞察能力,各个品类都可以看到公牛推出了很有特色的细分需求产品。

这种细分产品基本都是独家产品,缺乏同类竞品,所以可以获得溢价。

即使公牛在一些同质化的产品方面不能和主打高端路线的anker,主打性价比路线的小米匹敌,它依然可以通过差异化的细分产品获取较高的利润。

在市场渠道方面,公牛集团的新旧业务的协同性也存在一定的问题。

安克创新最近涨幅很猛,这和苹果新款手机苹果iPhone 12不再标配充电器这个红利有关。

安克的苹果充电器品质相对较好,价格也贵,在欧美的渠道也是领先的。苹果手机的消费者主要在欧美,所以安克是最受益这波红利的。

公牛集团目前主要的营销渠道还是在国内,它的主营业务品类插座和墙壁开关都是成熟产品,欧美的渠道已经根深蒂固,公牛难以凭借这些产品在欧美复制强大的渠道。

相反,小米,安克创新等公司,却可以轻松的在欧美开发渠道,因为中国的IT产品已经毫无疑问是世界第一阵营。

假如小米的手机卖到哪个国家,它的充电器自然可以轻松的卖到那个国家。

从这个角度,公牛集团未来很大概率还是只能在国内攻城略地,海外市场恐怕难以获得较大的突破。

公牛集团的主营业务插座和墙壁开关,作为需求和技术都很稳定的产品,基本上不会再有竞争对手来颠覆,所以公牛的基本盘是很稳固的。

而新业务产品在产品研发和市场渠道方面与上述基本盘业务存在一定的差异性,协同效应不够高,中短期之内公牛集团的新业务不一定能有很大的突破。

总结一下,公牛集团是个好公司,但是目前的估值相对偏高,理性的投资者可以继续关注。

#股市大牛股#

#牛股#

#下一个牛股#

迈瑞医疗对比开立医疗,谁的未来更有前景?

谁能成为中国人自己的沃尔玛?永辉超市恐怕没戏

顺丰快递别高兴,你还不一定称王