无论是详细的年报还是简单的季报,都至少包括三张报表,即资产负债表、利润表(损益表)和现金流量表。其中每张报表又要求分别提供合并报表和母公司报表。

母公司的财务报表展示的是本部的经营情况,而合并报表则是本部及其控股的子公司、孙公司合并一起的经营情况。

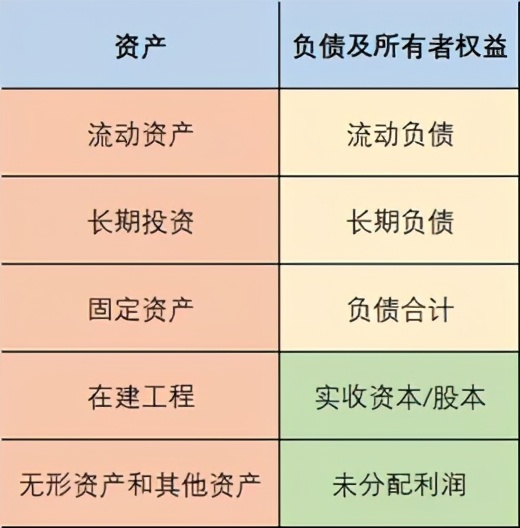

资产负债表

讲资产负债表之前,我们先讲个例子。

假如我们手头有300万元,*款贷**500万元购买了一套房子,这时候我们的资产就是800万元,但是家底还是只有300万。

从这个例子我们可以看出,我们的资产=手头的钱+*款贷**的钱,*款贷**的钱又被称为负债,虽然负债不是我们的家底,但是像信用卡、*款贷**的钱是我们能获取到的钱,所以也会被算在资产部分。

一年后,如果我们原先购买的房子,由800万涨到1000万,这时候我们的资产就是1000万元,但是这个过程我们并没有增加*款贷**的钱,也没有增加手头的钱,但是家底却变成了500万,这多出来的200万,就是房子上涨导致的。

企业的资产构成和个人的差不多,也是由家底和负债一起组成。

在会计上有一个恒等式,那就是资产=负债+所有者权益,而所有者权益就是上市公司的家底。

资产负债表是什么呢?

资产负债表是企业在一定日期的财务状况的主要会计报表,在经过分录、试算、调整等会计程序后,以特定日期的静态企业情况为基准,浓缩成的一张报表。

这段话听起来非常拗口,而且看过资产负债表的朋友,可能会觉得资产负债表非常复杂,但实际上,我们可以将资产负债表分成两个部分,一部分为“资产”,另一部分为“负债和所有者权益”,简单可以记为钱去了哪里和钱从哪里来。

钱的去处,组成了企业的资产,所谓的资产其实就是财产,包括自有资金和借钱买的。在中国的会计准则中,各个科目按照流动性从强到弱排列,货币资金流动性最强,所以放在最前面,而固定资产、无形资产、商誉等流动性弱,所以放在最后面。(注意:美股的财报和我们恰恰相反,流动性最弱的放在最前面。)

钱的来源,无外乎借债或者股东投入,负债就是企业有多少家当是借来的,而所有者权益则是企业有多少的家底。同样资产一样,越着急还的钱,排在越前面,所以短期借款排在最前面,企业自己的家底排在最后面。

对于企业来说,负债是需要偿还的经济债务。有的负债是需要用资金去偿还的,但是有的负债是用商品偿还的。

都说“无债一身轻”,有的负债不一定要还,比如:贵州茅台提前收了经销商的货款,但是还没发货给对方,这时候欠的就是商品,到期后茅台把酒给经销商即可。预收款高,反而说明茅台议价能力强。

有的负债不一定是坏事,有的行业不负债反而是坏事,比如银行业。对于银行来说,储户的存款是负债。储户在银行里存的钱越多,对银行来说越好,因为银行可以将储户存的钱放贷出去,赚取利差。

所有者权益,通常又被称为净资产或者股东权益,这部分反映的是企业的家底,家底越丰厚越好。

由于资产是由负债和所有者权益组成的,那么有没有可能存在资不抵债的情况?

举个例子,假如你有300万现金作为首付,跟银行*款贷**700万购买一套值1000万的房子,假如房子跌到600万,这时候你的资产只剩600万,但是跟银行借的钱一分不能少,这时候房子就变成了负资产,也就是人们通常所说的资产负债表衰退。

负资产企业在A股中并不少见,如大家熟悉的乐视网,目前净资产为-148亿,通常造成负资产的主要原因是资产减值,比如应收账款收不回来、存货贬值、房价下跌等等。

利润表

利润表又叫“损益表”,是投资者最关心的一张表,它由营业收入、营业成本、费用和利润组成。

由于我国会计政策采用的是权责发生制,依照权责发生制,没收到的钱,可以被算作收入;没付出去的钱,可以被记录为成本;又或者收到的钱,不算做收入;付出去的钱不算做成本。所以对于上市公司来说,想调高或者做低公司业绩,操作起来非常简单。

由于上市公司的利润都是能通过财务手段去调节的,所以对于投资者来说,光看利润表的意义并不大,因此最好回溯企业业绩的来源。多注意资产负债表中的应收账款、应付账款、预收账款和预付账款这几个科目。

现金流量表

如果说资产负债表反映的是一家企业的家底如何,利润表则是反映企业的盈利情况,那么现金流量表则是检验一家企业盈利的含金量。

盈利的公司不等于赚钱,有的公司表面上看起来赚了很多钱,但赚的都是应收账款,实际上公司并没有赚到现金。

比如:广汽集团。表面上,公司一年扣非归母净利润有38.41亿元,但实际上公司的经营活动现金流净额为-5.53亿元,而公司应收账款和应收票据合计50多亿,说明公司的利润表含金量并不高。

为什么说经营活动现金流净额为负就表明公司的利润表含金量不高呢?

我们先来看下现金流量表的结构。

现金流量表包含经营活动、投资活动和筹资活动三个部分。

经营活动是企业销售商品或提供劳务带来的现金收入及对应的现金支出,通常来说,经营活动现金流净额为负的企业,就是日常说的入不敷出,日子会比较不好过(银行除外)。

投资活动是企业对内对外投资的支出和收到之前投资回报的情况。投资活动主要看企业把钱投哪了,如果企业是跨行业投资,需要警惕投资失败的风险;另外,如果公司的投资回报率显著低于社会资金平均回报水平,可以推断公司管理层乱来。

筹资活动,则包含公司回购股票、向股东分配红利、借债或发行股票收到的现金以及相关成本。

对于投资者来说,现金流量表起着检验的作用,因此在看资产负债表和利润表的时候,一定要结合现金流量表。

本文内讨论的所有股票,均为举例所用,所有买卖行为请自担风险。