持股帮 / 图文

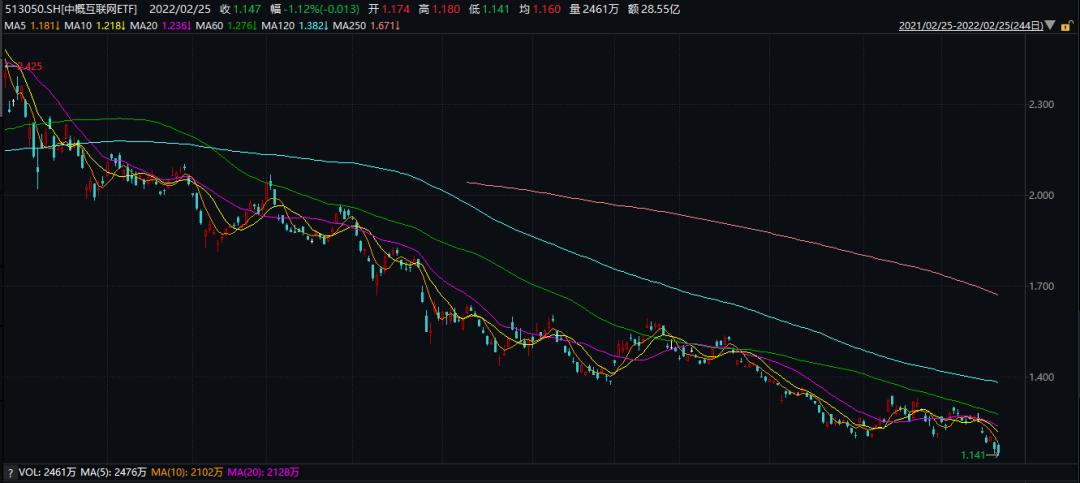

在过去一年里,香江这个估值洼地水灾泛滥,“丐帮”兄弟过得挺不容易的。

而阿里作为中概股的典型代表,一直是投资风向标。因此其近日交出的Q4财报(即2022财年Q3)也备受市场关注。

营收方面,Q4营收为 2425.8亿元 ,低于市场预估的 2463.66亿元 ,同比增长仅 10% ,而剔除掉海外市场,增长仅为 7% ,首次出现个位数增长;

净利润方面,Q4为 204.29亿元 ,远低于市场预期的315.4亿元,同比下降 74% 。

“成绩”不算好,意料之中。

但市场给出的反应很有意思:

1)美股开盘暴跌 8% ,很快顽强地拉回来了;

2)港股则一度上涨;

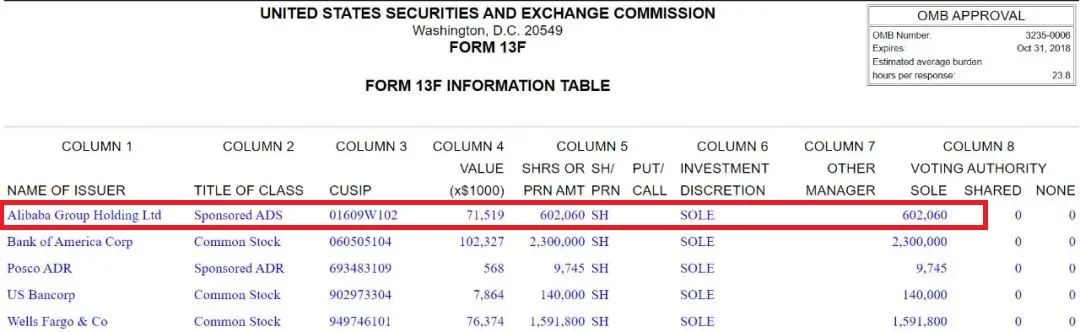

3)股神密友芒格(伯克希尔副董事长)仍表示 对阿里充满信心 ;

4)不少基金经理如“千亿顶流”张坤,仍在 重仓坚守以阿里 为代表的互联网企业;

…

这也让不少人疑惑,芒格和基金顶流们的坚守意味着什么?阿里是否到了抄底时刻?

下面我们来看一下。

芒格:我为什么投资阿里?

近日,股神巴菲特密友芒格在Daily Journal股东会表示:

“我觉得阿里巴巴是一个合理的投资,至少目前来看,买入阿里巴巴股票并没有看起来风险那么巨大。”

虽然阿里被反垄断压制了估值是事实,但从 多元化 营收结构以及财报数据来看, 阿里仍然是一个值得长期下注、性价比极高的选择 。

首先就 电商主业 来说,面临用户增长天花板是整个行业的问题,但阿里选择下沉和出海拓展是对的。

据数据显示,阿里全球年活买家Q4达到约 12.8亿 ,较上个季度增长 4300万 。其中 9.79 亿消费者来自中国市场(渠道:天猫、淘特、淘菜菜、菜鸟网络、高德地图等),3.01 亿消费者来自海外(渠道:Lazada、Trendyol等),单季净增加分别超过 2600 万及 1600 万。

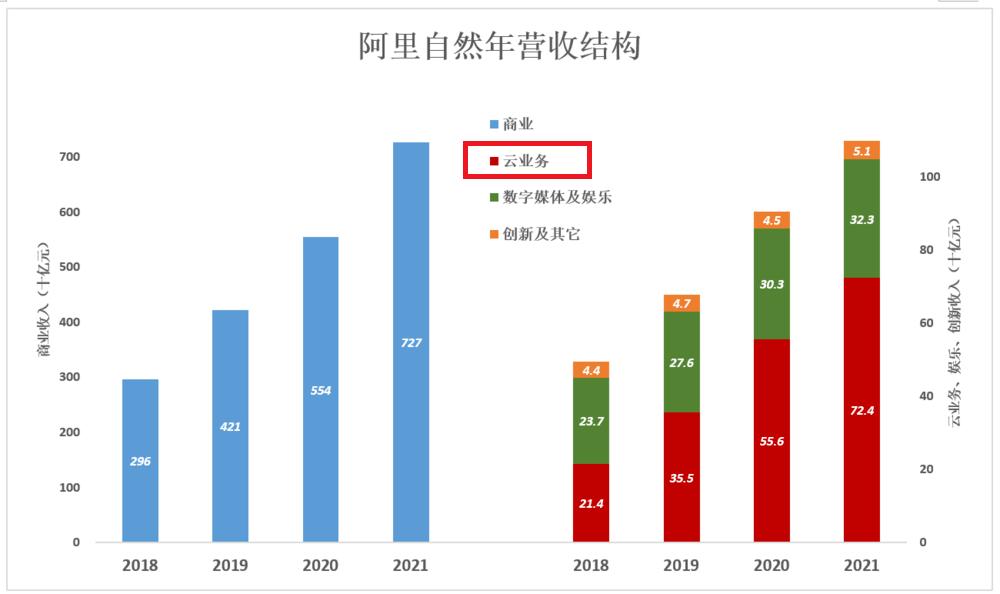

而最亮眼的当属于阿里 云业务 ,国内市占率高达 50% ,Q4营收高达 195.39亿元 ,并实现了 5个季度连续盈利 。

至于亏损部分也不用过分恐慌,新业务处于前期投入,短期内难以实现高回报是正常情况。

而且马老师大概率是不差钱的,毕竟截止2021年12月31日,公司账上有 4780多亿 现金及现金等价物和短期投资。

重仓坚守阿里的大佬们是怎么想的?

千亿顶流张坤的“逻辑”很直接:

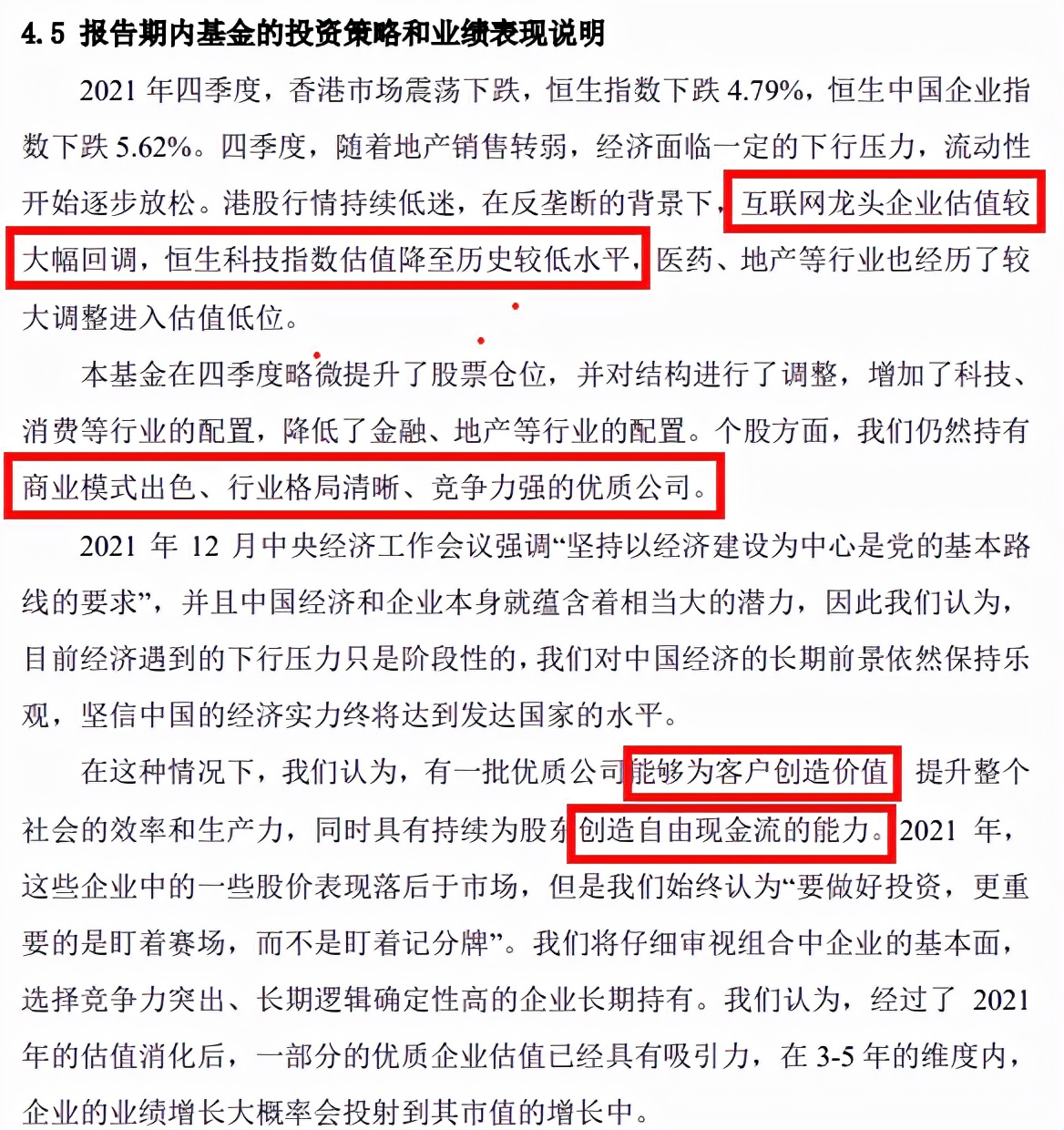

在反垄断的背景下, 互联网龙头企业估值大幅回调 ,恒生科技指数估值降至历史较低水平。

仍然持有 商业模式出色 、行业格局清晰、竞争力强的优质公司。

的确,在互联网行业渗透率见顶、需求增长很慢的时候,公司的 成长性、企业竞争力这些基本面 尤为重要,估值只不过是安全边际。

这也是景林资产逆势抄底、3倍持有阿里的原因。

加上从长期来看,景林资产认为当下市场虽然复杂震荡,但未来中国的经济和资本市场仍值得乐观。

而私募基金Cinderella Fund基金经理王卓玮表示,阿里正处于历史低位,阿里云计算业务在国内处于非常龙头地位。

的确,也有部分基金选择出逃,这也正常,因为大部分公司也是有KPI考核的,一年之内做不好就给我走人。跟很多基民一样,买了就得马上给我涨。

而持有的大佬们看的是三到五年,甚至更长。

持股帮声明:用户发表的资料、言论仅代表个人观点交流, 不代表持股帮立场,完全不构成任何投资建议或参考, 据此操作,风险自担。