企业所得税如何计算?

上期给大家介绍了企业所得税纳税人,这期来说说企业所得税是如何计算的呢?

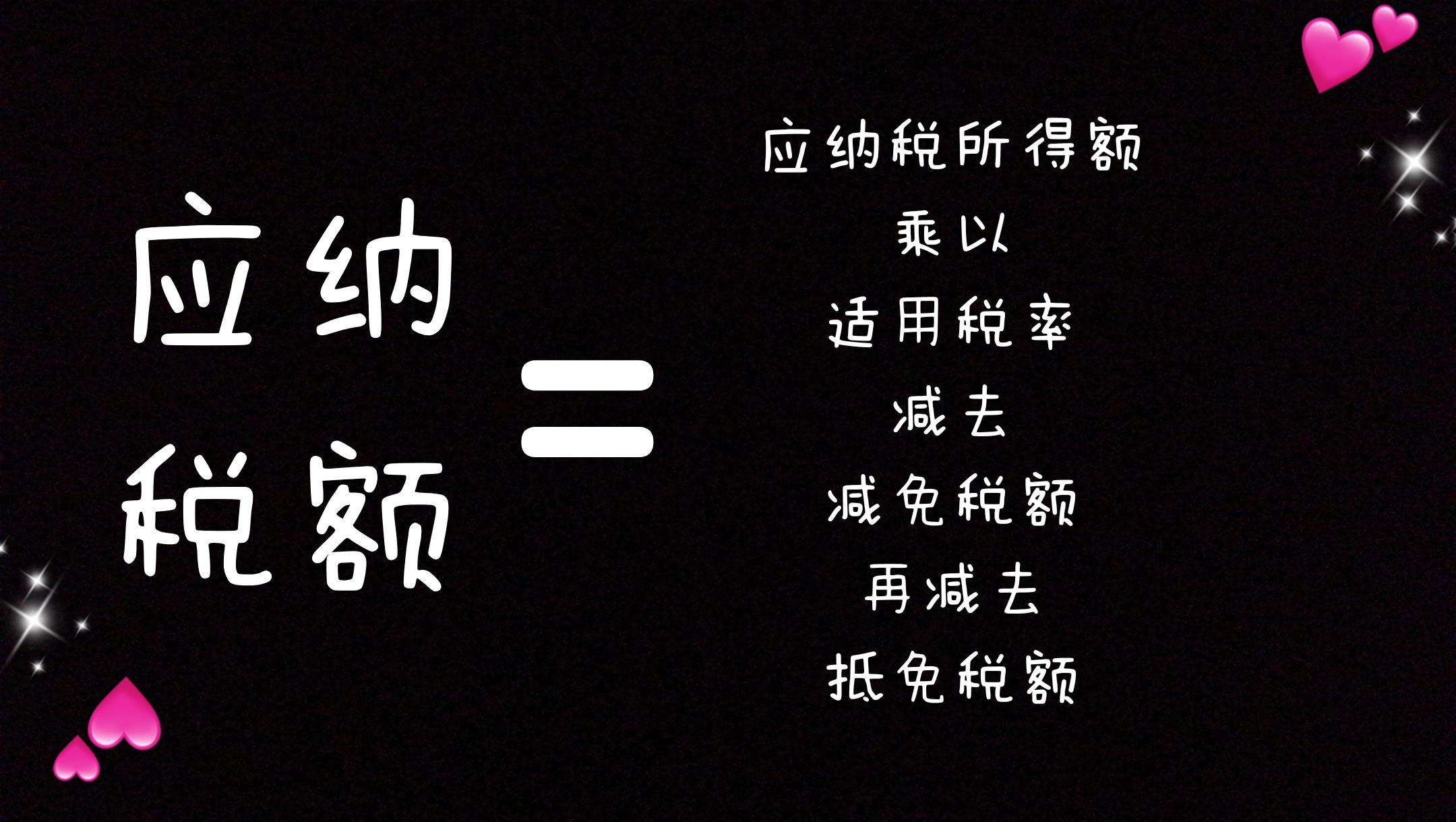

企业所得税应纳税额计算方法

企业所得税应纳税额=应纳税所得额×适用税率间-减免税额-抵免税额

这公式都会套,税率一眼就能看出来,重点是“应纳税所得额怎么算?”

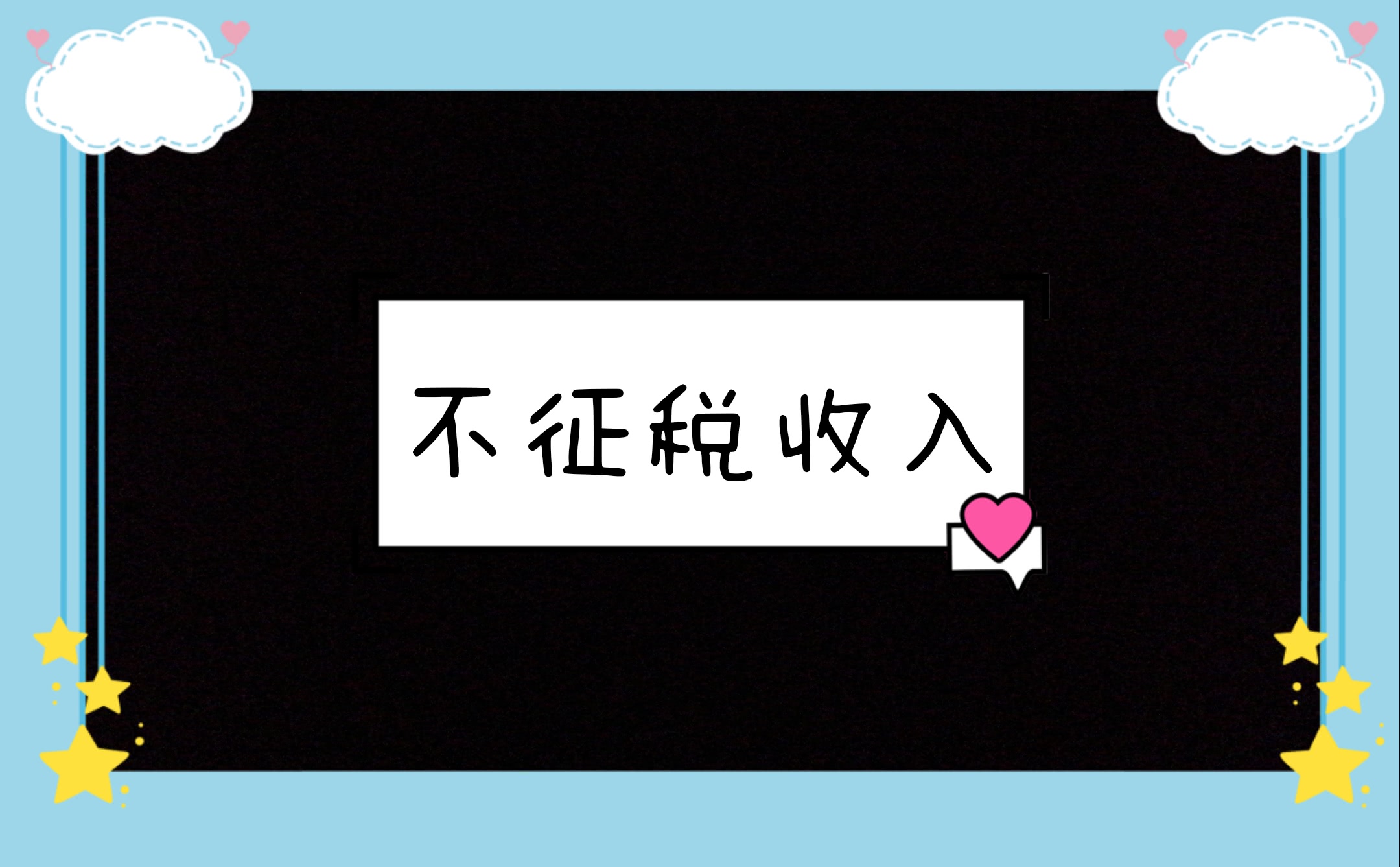

应纳税所得额计算方法

应纳税所得额是当期所有的收入减去当期所有的不征税及免税收入,再减去可扣除的金额和允许弥补的以前年度亏损后出来的数额。

不征税收入都有啥?

可能有同学会说了,免税收入很常见,可不征税收入都有啥啊?

不征税收入的最大特点就是不属于企业盈利性活动带来的经济利益,比如财政拨款和依法收取并纳入财政管理的行政事业性收费、政府性基金等。

可扣除项目包括成本、费用、税金、损失

这可扣除的项目都有哪些呢?

(1)成本

比如卖出产品的材料成本、给人干活的人工成本等。

(2)费用

比如办公费、手续费等。

(3)税金

比如消费税、印花税、资源税等。(不包括增值税,因为增值税是价外税)

(4)损失

比如货物少了坏了、机器用不了了等。

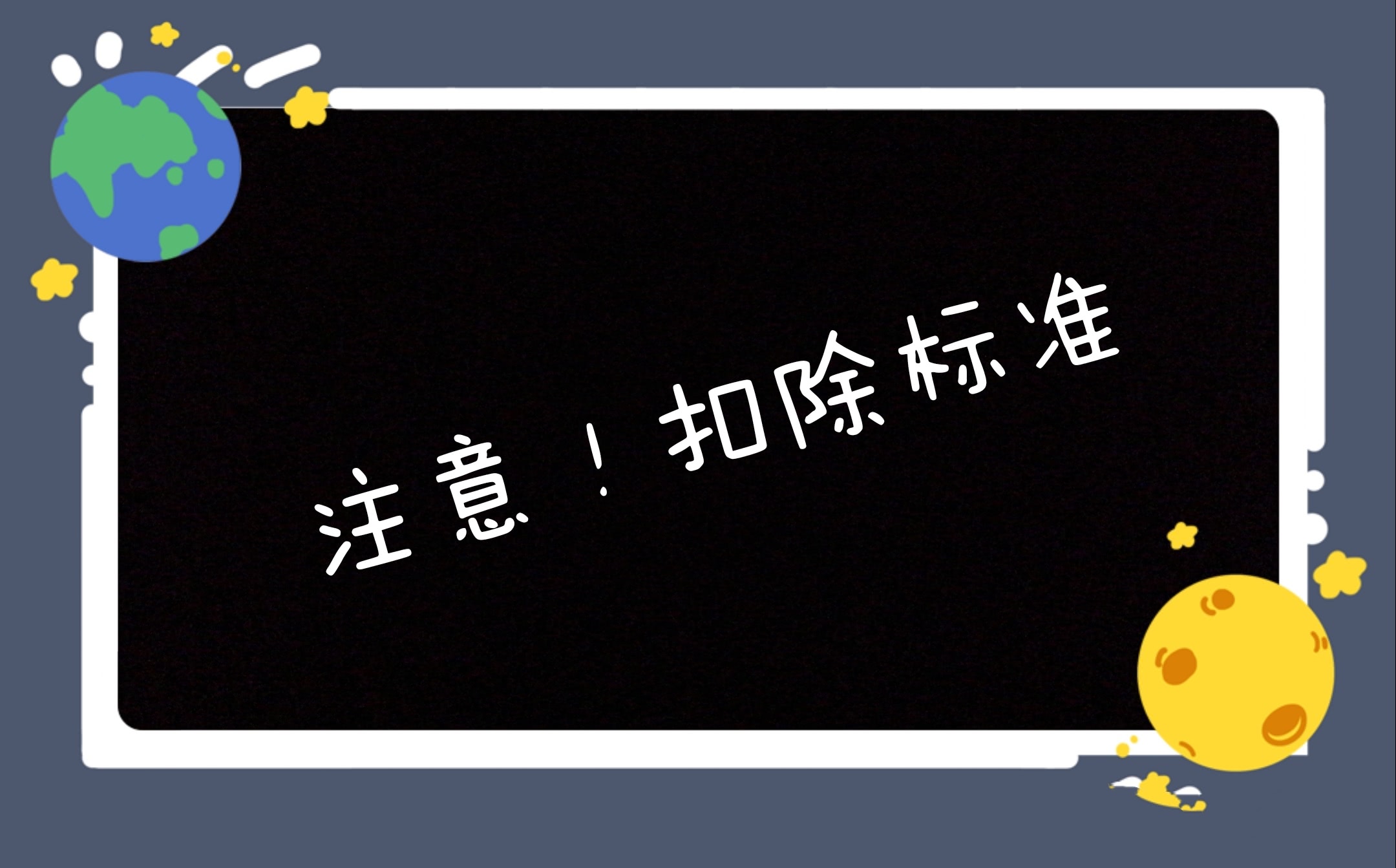

扣除标准之业务招待费

#扣除标准之业务招待费要记牢!

业务招待费发生额的百分之六十可扣除,但最高不得超过当年销售收入的千分之五!

李小逾总结关键词之 应纳税税额=应纳税所得额×适用税率-减免税额-抵免税额;应纳税所得额=总收入-不征税收入-免税收入-可扣除金额-可弥补的以前年度亏损;业务招待费按发生额的60%与收入的5%。孰低扣除。