有小伙伴们在交流群咨询顾姐,关于企业借款支付利息相关问题,顾姐总结如下:

企业支付借款的利息支出如何才能税前扣除?

向关联企业借款时,债资比是怎么计算的?

注册资金认缴制的公司,平时发生的*款贷**利息不得税前扣除?

..........

下面就跟着一起来看看吧!

企业支付借款的利息支出

如何才能税前扣除?

公司发生的经营性借款利息支出税前扣除需取得发票、满足关联借款的债资比要求,利率水平不高于同期同类银行*款贷**利率等,另外还需要考虑股东出资是否缴足等特殊情形。

(1)取得发票

企业对个人的利息支出,超过“小额零星”标准的需要个人在税务局申请*开代**发票作为税前扣除凭证。

猫叔提示:不需要发票的情况

支付个人500元/次(或者每日累计500元)以下的零星支出,不需要发票,可以凭自然人开具的个人收据在企业所得税前扣除。

( 2)满足债资比及利率水平的要求

①非关联方借款

支付给个人利息,满足下列条件且不超过金融企业同期同类*款贷**利息部分可以税前扣除。

企业与个人之间的借贷是真实、合法、有效的,并且不具有非法集资目的或其他违反法律、法规的行为;

企业与个人之间签订了借款合同 。

②关联方借款

支付给关联方个人的利息,需满足债资比且不超过金融企业同期同类*款贷**利息部分可以税前扣除。

例如,若是该借款属于公司向股东的借款,那么支付股东个人的利息就要须按企业关联方利息支出税前扣除的标准扣除。

《财政部、国家税务总局关于企业关联方利息支出税前扣除标准有关税收政策问题的通知》(财税[2008]121号),企业实际支付给关联方的利息支出,不超过以下规定比例和税法及其实施条例有关规定计算的部分,准予扣除,超过的部分不得在发生当期和以后年度扣除;

企业实际支付给关联方的利息支出,其接受关联方债权性投资与其权益性投资比例为:

(一)金融企业为5:1;

(二)其他企业为2:1。

因此公司支付股东的利息金额能否税前扣除一定要注意债权性投资与其权益性投资比例是否超过了2倍。

但是,满足以下 条件之一 的,向关联企业借款, 支付的利息费用不受债资比的限制 :

①企业能证明关联方相关交易活动符合独立交易原则的;

②该企业的实际税负不高于境内关联方的,实际支付给关联方的利息支出

不过,满足上述两个条件之一,虽不受债资比的限制,但是如果关联企业均为非金融企业, 依然要满足“非金融企业向非金融企业借款的利息支出,不得超过按照金融企业同期同类*款贷**利率计算的数额部分”的规定 , 超过部分不得在税前扣除。

金融企业是 指经政府有关部门批准成立的可以从事*款贷**业务的企业,包括银行(含信用社)、保险公司、证券公司、信托投资公司、期货公司、基金管理公司、租赁公司、财务公司等。

“同期同类*款贷**利率”是指 在*款贷**期限、*款贷**金额、*款贷**担保以及企业信誉等条件基本相同下,金融企业提供*款贷**的利率。它既可以是金融企业公布的同期同类平均利率,也可以是金融企业对某些企业提供的实际*款贷**利率,

可以登录各大银行官网,查找相关*款贷**产品的利率,一些银行会提供详细的比较利率页面,让您更方便的比较各家银行的借贷利率。

(3)公司发生的经营性借款利息支出不得在计算企业应纳税所得额时扣除

凡企业投资者在规定期限内未缴足其应缴资本额的,该企业对外借款所发生的利息,相当于投资者实缴资本额与在规定期限内应缴资本额的差额应计付的利息,其不属于企业合理的支出,应由企业投资者负担,不得在计算企业应纳税所得额时扣除。

向关联方借款时,

债资比是怎么计算的?

向关联方借款时,关联债资比例的具体计算方法如下:

(1) 关联债资比例 =年度各月平均关联债权投资之和÷年度各月平均权益投资之和

(2) 各月平均关联债权投资 =(关联债权投资月初账面余额+月末账面余额)÷2

(3) 各月平均权益投资 =(权益投资月初账面余额+月末账面余额)÷2

不得在计算应纳税所得额时扣除的利息支出应按以下公式计算:

不得扣除利息支出=年度实际支付的全部关联方利息×(1-标准比例÷关联债资比例)

权益投资 , 是企业资产负债表所列示的所有者权益金额。

如果所有者权益小于实收资本(股本)与资本公积之和,则权益投资为实收资本(股本)与资本公积之和;

如果实收资本(股本)与资本公积之和小于实收资本(股本)金额,则权益投资为实收资本(股本)金额。

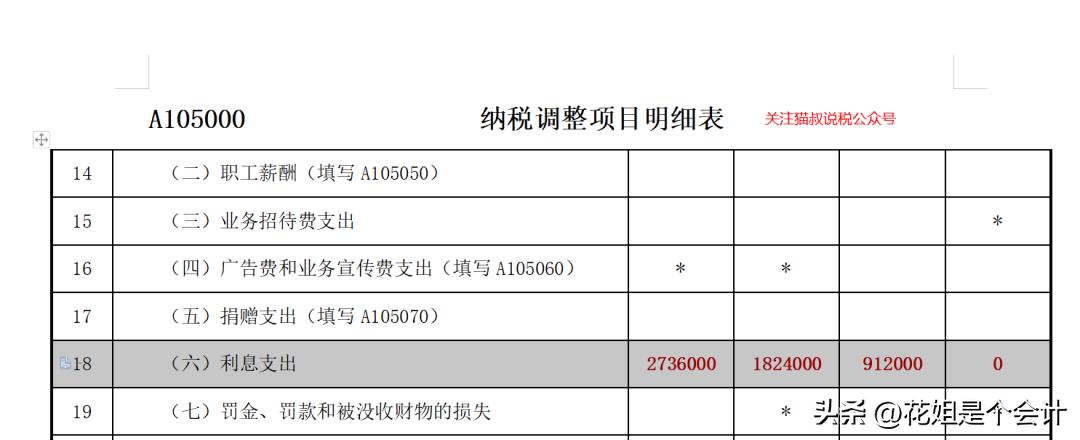

【案例】 甲公司、乙公司于2021年1月投资5000万元设立猫叔公司。甲公司权益性投资1,000万元,占20%股份;乙公司权益性投资4,000万元,占80%股份。

甲、乙、花姐公司均不属于金融企业且均为增值税一般纳税人。

2022年1月甲公司借款给猫叔公司2280万元,约定年利率为12%,金融企业同期同类*款贷**利率为8%。

【分析】

花姐公司可以税前扣除的部分为2280*8%=182.4万元,超过同期同类*款贷**利率部分的利息支出即2280*(12%-8%)=91.2万元,不得税前扣除;

猫叔公司账务处理:

取得借款时(以下分录单位万元)

借:银行存款 2280

贷:其他应付账款-甲公司2280

支付给甲公司2022年利息费用并取得对方开具的利息费用普通发票:

借:财务费用-利息支出 273.6万

贷:银行存款 273.6万

在2023年5月31日之前做企业所得税汇算清缴时:

第18行“(六)利息支出”:第1列“账载金额”填报纳税人向非金融企业借款,会计核算计入当期损益的利息支出的金额。

第2列“税收金额”填报按照税收规定允许税前扣除的利息支出的金额。若第1列≥第2列,将第1列减第2列余额填入第3列“调增金额”;若第1列<第2列,将第1列减第2列余额的绝对值填入第4列“调减金额”。

提示,第18行的“利息支出”只填报纳税人向非金融企业借款发生的利息支出金额,向金融企业借款发生的利息支出不论是否可以税前扣除均不在此行填报。

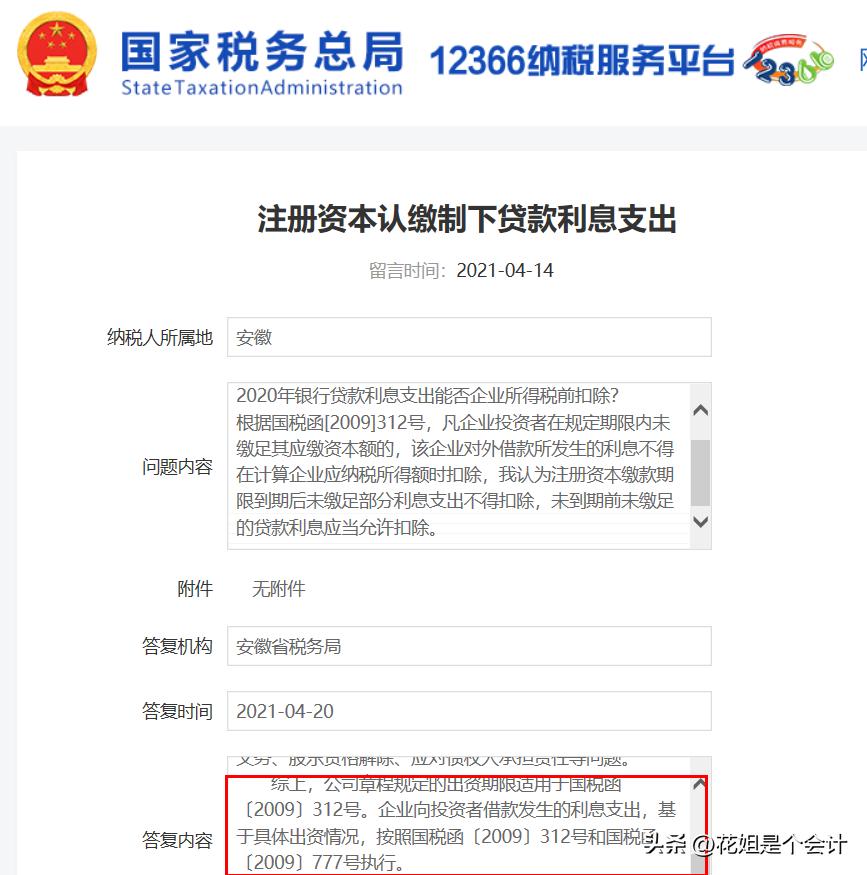

注册资金认缴制的公司,

平时发生的*款贷**利息不得税前扣除?

注册资金认缴制的公司,平时发生的*款贷**利息不得税前扣除?

上述理解是错误的, 不能注册资金认缴制的公司,平时发生的与取得收入有关的*款贷**利息允许税前扣除。

若是企业在章程规定约定的到期日,股东还是没有出资到位的话,则对应未出资部分的借款利息不能税前列支。

例如: 猫叔单位属于有限公司,注册资本1000万,按照章程约定股东应于当年缴足资本但由于资金压力问题,股东仅仅投入400万,还有600万未如期注入,若是企业次年向银行借款800万,产生借款利息40万。

则如何计算税前扣除利息?

不得税前扣除的利息=该期间借款利息额 × 该期间未缴足注册资本额 ÷ 该期间借款额=40万 × 600万 ÷ 800万=30万

允许税前扣除的利息=40万 − 30万=10万

依据

《国家税务总局关于企业投资者投资未到位而发生的利息支出企业所得税前扣除问题的批复》(国税函〔2009〕312号)

关于企业由于投资者投资未到位而发生的利息支出扣除问题,根据《中华人民共和国企业所得税法实施条例》第二十七条规定凡企业投资者在规定期限内未缴足其应缴资本额的该企业对外借款所发生的利息,相当于投资者实缴资本额与在规定期限内应缴资本额的差额应计付的利息其不属于企业合理的支出,应由企业投资者负担,不得在计算企业应纳税所得额时扣除,具体计算不得扣除的利息,应以企业一个年度内每一账面实收资本与借款余额保持不变的期间作为一个计算期,每一计算期内不得扣除的借款利息按该期间借款发生额乘以该期间企业未缴足的注册资本占借款总额的比例计算。

公式为,企业每一计算期不得扣除的借款利息=该期间借款利息额 × 该期间未缴足注册资本额 ÷ 该期间借款额

企业一个年度内不得扣除的借款利息总额为该年度内每一计算期不得扣除的借款利息额之和。

在实务操作中,关于认缴出资未到位发生的借款利息能否税前扣除的问题,越来越多的纳税人与税务机关产生争议,也有大量的纳税人就此咨询税务机关。

至今,税务总局和各地税务局尚未就此问题发文予以明确。

很多省市有纳税人在12366平台咨询了这个问题,但没有一个地方的税务机关可以正面、直接解答这个问题。

建议参照312号文对照执行或联系主管税务机关进行沟通的有:江西税务局、陕西税务局、浙江税务局、厦门税务局、四川税务局、河南税务局、安徽税务局、上海税务局。

认为312号文的文义本身说明“规定期限”应该是公司章程规定的认缴期,公司股东在认缴期届满前未缴足出资额不属于“在规定期限内未缴足其应缴资本额的”情形。

根据312号文的文义本身,“……凡企业投资者在规定期限内未缴足其应缴资本额的,……”。现在来看这个文件,关键词是“规定期限”。

企业所得税法和实施条例及其他税收政策文件都没有关于312号文的缴纳出资额“规定期限”的说明和解释。因此,要想准确理解312号文的“规定期限”就只能按照《公司法》的规定。

《公司法》第三次修正将股东出资由实缴制变更为认缴制,没有规定认缴期限和最低出资额,也取消了验资的要求。公司股东只要在认缴期限届满前缴足了出资,应该都属于“规定期限内缴纳了出资额”。

例如,花姐公司股东的认缴出资期限是2040年12月31日,2030年底前认缴期限并没有届满,猫叔公司股东没有实缴出资不属于“在规定期限内未缴足其应缴资本额的”情形。

地区不同,各地税局解释有差异,以当地税局为准。

免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除”