号中所涉及的证券研究信息由光大证券固收研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

本文作者

张旭 / 邬亮 / 邵闯

摘要

▌公司正向一体化包装服务商转型,估值水平显著低于历史均值

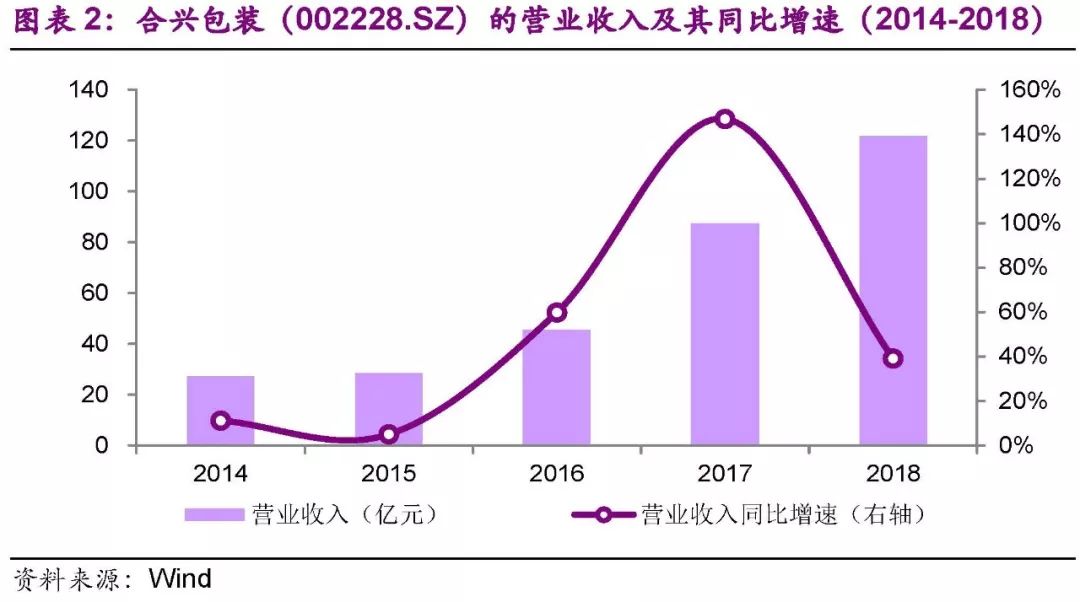

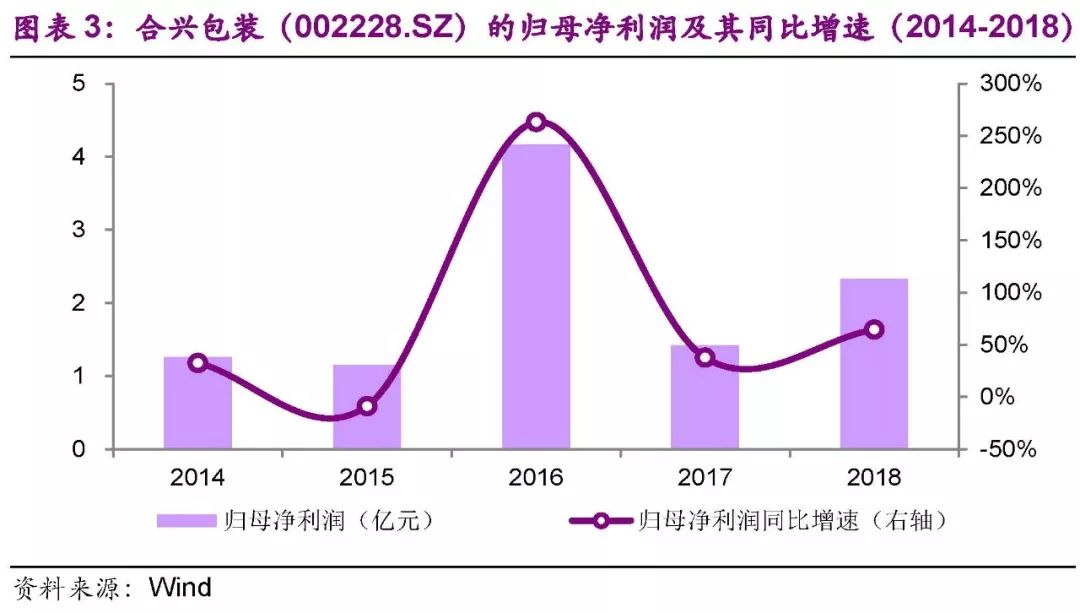

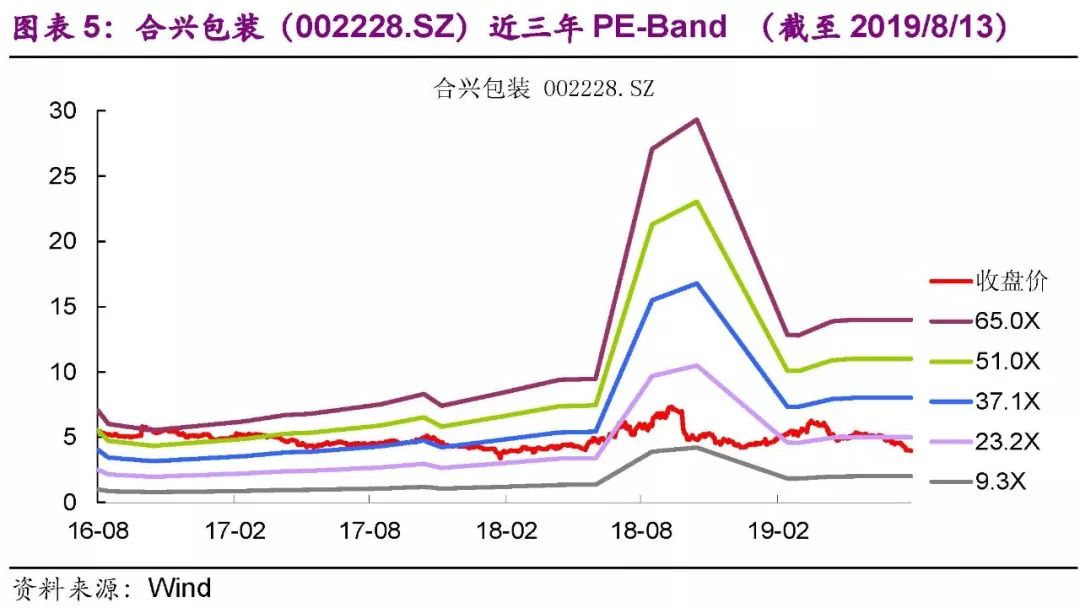

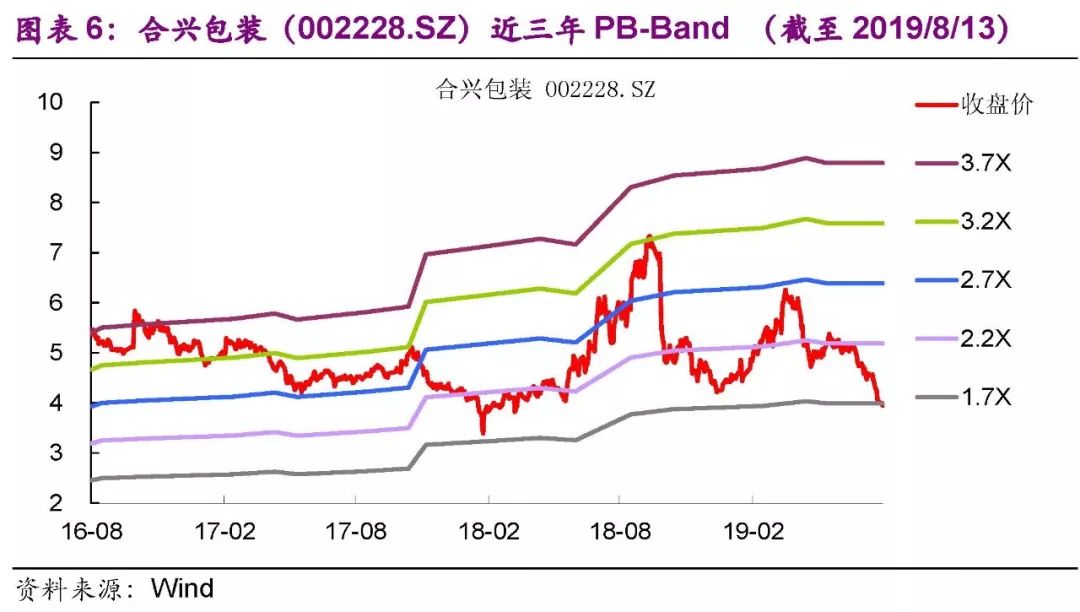

合兴包装(002228.SZ)的主营业务是中高档瓦楞纸箱、纸板及缓冲包装材料的研发与设计、生产、销售及服务。近年来,公司从包装制造商向一体化包装服务商转型。2018年,公司营业收入同比增速为39.08%(较上年下降107.87个百分点),归母净利润同比增速为64.49%(较上年上升26.86个百分点)。2019年8月13日,公司股票的市盈率(TTM)为18.3X,显著低于近三年平均值(37.1X),市净率(LF)为1.7X,显著低于近三年平均值(2.7X)。

▌纯债价值为86.26元,YTM为2.41%,主要条款中规中矩

合兴转债(128071.SZ)发行期限为6年,六年的票面利率分别为0.3%、0.5%、1.0%、1.5%、1.8%和2.0%,到期赎回价110元(含当期利息),对应的YTM为2.41%。债项信用等级为AA(中诚信),按照2019年8月13日6年A*级A**中证企业债到期收益率(5.01%)计算,纯债价值在86.26元。该转债主要条款中规中矩,下修条款为:存续期内,15/30,90%。提前赎回条款为转股期内,15/30,130%。回售条款为:最后两个计息年度,连续30,70%。

▌预计上市价格在98至103元的区间,中枢为101元

以正股8月13日收盘价(3.95元)计算,该转债的转股价值为90.18元。当前正股股价的120日年化波动率为33.50%。我们选取的可比券满足以下三个条件:1)转股价值在90至95元之间,2)发行规模在3至10亿元之间,3)行业为消费类。当前同时满足这三个条件的可转债为万顺转债、荣昇转债、尚荣转债和特一转债,这4只可转债当前的转股溢价率主要处于9%至14%的区间。综合考虑基本面、发行规模、正股波动率等因素,我们预计合兴转债的初始转股溢价率将处于9%至14%的区间,价格在98至103元的区间,中枢为101元。

▌预计配售比例为35%,中签率在0.05%至0.07%的区间

该转债发行规模为5.96亿元。根据最近三个月公募可转债的发行情况,我们估计配售比例为 35%,则可供投资者申购的金额为 3.87 亿元。我们估计网上有效申购户数为40至45万,单户申购金额为 90至95 万元,网下有效申购户数为600至700户,单户申购金额为3.0至4.0亿元,则中签率在 0.05%至0.07%之间。

▌债底有一定的保护作用,建议投资者谨慎申购

综合来看,当前公司正在向一体化包装服务商转型,正股市盈率和市净率都显著低于历史均值。转债的纯债价值为86.26元,YTM为2.41%,有一定的保护作用,主要条款中规中矩,价格预计在98至103元的区间,中枢为101元,建议投资者谨慎申购。

▌风险提示

公司转型效果未达预期,纸类价格调整幅度大于预期,转债上市初期价格波动幅度大于预期。

1、公司基本面

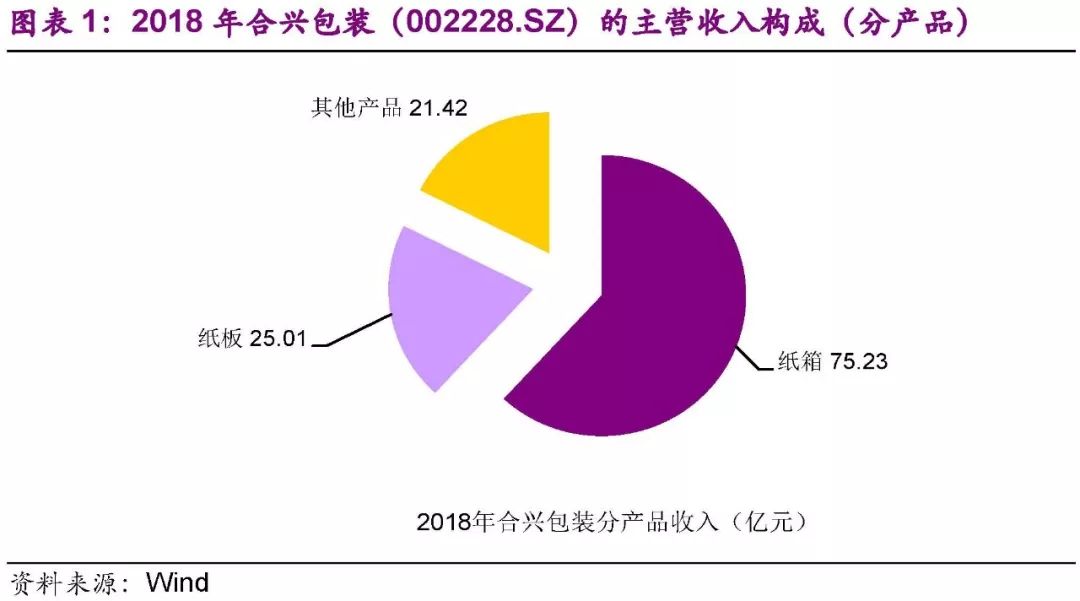

合兴包装(002228.SZ)的主营业务是中高档瓦楞纸箱、纸板及缓冲包装材料的研发与设计、生产、销售及服务。近年来,公司从包装制造商向一体化包装服务商转型。分产品来看,2018年公司纸箱的销售收入为75.23亿元,占营业收入的61.84%,纸板的销售收入为25.01亿元,占营业收入的20.56%。2019年3月末,公司的第一大股东是*疆新**兴汇聚股权投资管理有限合伙企业,持股比例为33.96%。

过去三年(2016-2018),公司的ROE平均值为12.69%,营业收入CAGR和归母净利润CAGR分别为62.17%和 26.64%。2018年,公司的ROE为8.79%(较上年上升2.50个百分点),营业收入增速为39.08%(较上年下降107.87个百分点),归母净利润增速为64.49%(较上年上升26.86个百分点)。

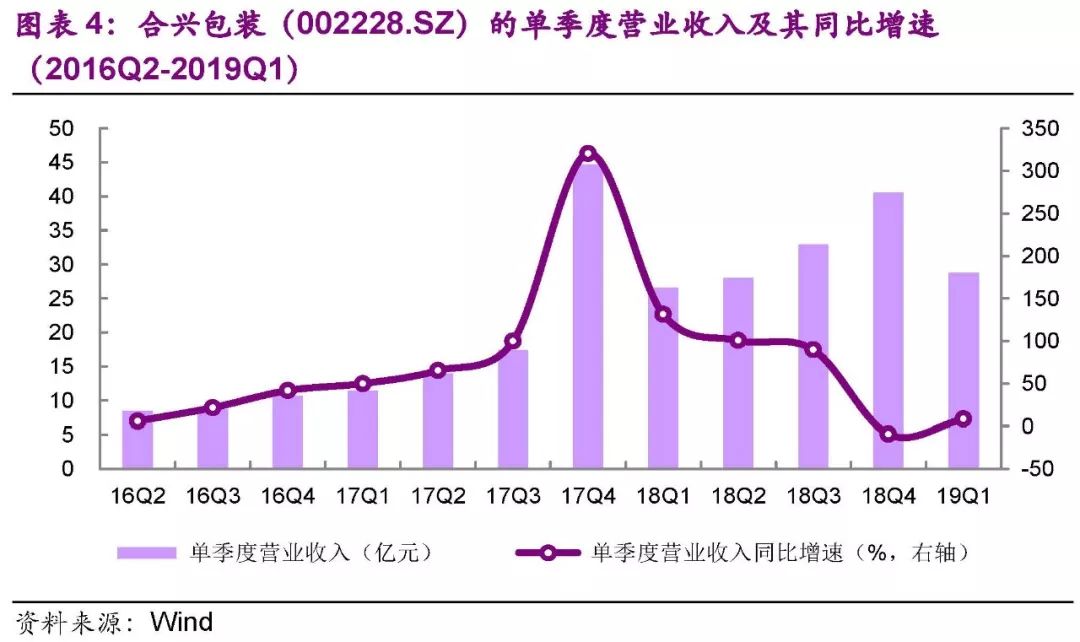

单季度拆分来看,公司1Q2019实现营业收入28.76亿元,同比增长8.24%,而4Q2018营业收入同比减少9.26%。实现归母净利润0.68亿元,同比增长17.47%。实现扣非归母净利润0.63亿元,同比增长32.40%。

从估值水平来看, 2019年8月13日,公司股票的市盈率(TTM)为18.3X,显著低于近三年平均值(37.1X),市净率(LF)为1.7X,显著低于近三年平均值(2.7X)。

2、可转债发行安排与条款分析

2019年8月14日,合兴包装(002228.SZ)刊登募集说明书,公开发行合兴转债(128071.SZ),8月16日为网上申购日。

纯债价值为86.26元,YTM为2.41%。该转债发行期限为6年,六年的票面利率分别为0.3%、0.5%、1.0%、1.5%、1.8%和2.0%,到期赎回价110元(含当期利息),对应的YTM为2.41%。债项信用等级为AA(中诚信),按照2019年8月13日6年A*级A**中证企业债到期收益率(5.01%)计算,纯债价值为86.26元。

转股价值为90.18元,对流通盘稀释率为11.63%。正股8月13日收盘价为3.95元,初始转股价为4.38元,对应的转股价值为90.18元,转股溢价率为10.89%。该可转债的发行规模为5.96亿元,如果以初始转股价(4.38元/股)全部转股,对公司流通盘的稀释率为11.63%,压力一般。

主要条款中规中矩。1)转股价格下修条件为:存续期内,公司正股在任意连续30个交易日中至少15个交易日收盘价低于当期转股价格的90%。2)提前赎回的条件为:转股期内,公司正股在任意连续30个交易日中至少15个交易日收盘价不低于当期转股价格的130%。3)回售条件为:最后两个计息年度,公司正股在任意连续30个交易日的收盘价低于当期转股价格的70%。

3、募集资金使用计划

此次转债发行的募集资金投资项目为环保包装工业4.0智能工厂建设项目和青岛合兴包装有限公司纸箱生产建设项目。项目建成后,能够扩大公司纸箱产品的产能,以进一步满足客户的需求。公司根据发展需要在战略布局区域建设智能工厂,实现公司生产流程升级,有利于提高生产效率,降低生产成本。

4、建议谨慎申购

预计合兴转债的上市价格在98至103元的区间,中枢为101元。以募集说明书公告日的前一日(2019年8月13日)正股收盘价(3.95元)计算,该转债的转股价值为90.18元。当前正股股价的120日年化波动率为33.50%。我们选取的可比券满足以下三个条件:1)转股价值在90至95元之间,2)发行规模在3至10亿元之间,3)行业为消费类。当前同时满足这三个条件的可转债为万顺转债、荣昇转债、尚荣转债和特一转债,这4只可转债当前的转股溢价率主要处于9%至14%的区间。综合考虑基本面、发行规模、正股波动率等因素,我们预计合兴转债的初始转股溢价率将处于9%至14%的区间,价格在98至103元的区间,中枢为101元。

预计配售比例为35%,中签率在0.05%至0.07%的区间。该转债发行规模为5.96亿元。根据最近三个月公募可转债的发行情况,我们估计配售比例为 35%,则可供投资者申购的金额为 3.87 亿元。我们估计网上有效申购户数为40至45万,单户申购金额为 90至95 万元,网下有效申购户数为600至700户,单户申购金额为3.0至4.0亿元,则中签率在 0.05%至0.07%之间。

综合来看,当前公司正在向一体化包装服务商转型,正股市盈率和市净率都显著低于历史均值。转债的纯债价值为86.26元,YTM为2.41%,有一定的保护作用,主要条款中规中矩,初始转股溢价率预计在9%至14%的区间,价格预计在98至103元的区间,中枢为101元,建议投资者谨慎申购。

5、风险提示

公司转型效果未达预期,纸类价格调整幅度大于预期,转债上市初期价格波动幅度大于预期。

光大固收

EBS固收是由光大证券张旭团队运营的公众号~非常感谢您的关注~欢迎与我们交流观点~

张 旭 (利率) 135 2256 8130

微信: ZhangXuFICC

QQ:2624530660

邬 亮 (转债) 139 1042 9848

邵 闯(转债) 152 2189 2372

曾章蓉 (信用) 186 0300 2640

刘 琛 (信用) 186 1670 7806

危玮肖 (信用) 188 1065 3183

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)固收研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所固收研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所固收研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。