作者 | 荆芥

流程编辑 | 派派

唯品会控股有限公司(NYSE:VIPS)成立于2008年,总部位于广州,是一家专门做品牌特卖的网站。公司以比零售大幅优惠的折扣价,向中国消费者提供品牌正品,商品囊括时装、护肤品、箱包、家纺、皮具、配饰、香水等。

2012年3月23日,唯品会在美国上市,成为华南地区首家在纽交所上市的电子商务企业。

一、市场情况

从目前的行业格局来看,电商行业的主要玩家有阿里巴巴(淘宝和天猫)、京东、苏宁电器、新崛起的拼多多等综合电商,以及网易旗下的网易考拉和严选等细分领域的垂直电商。

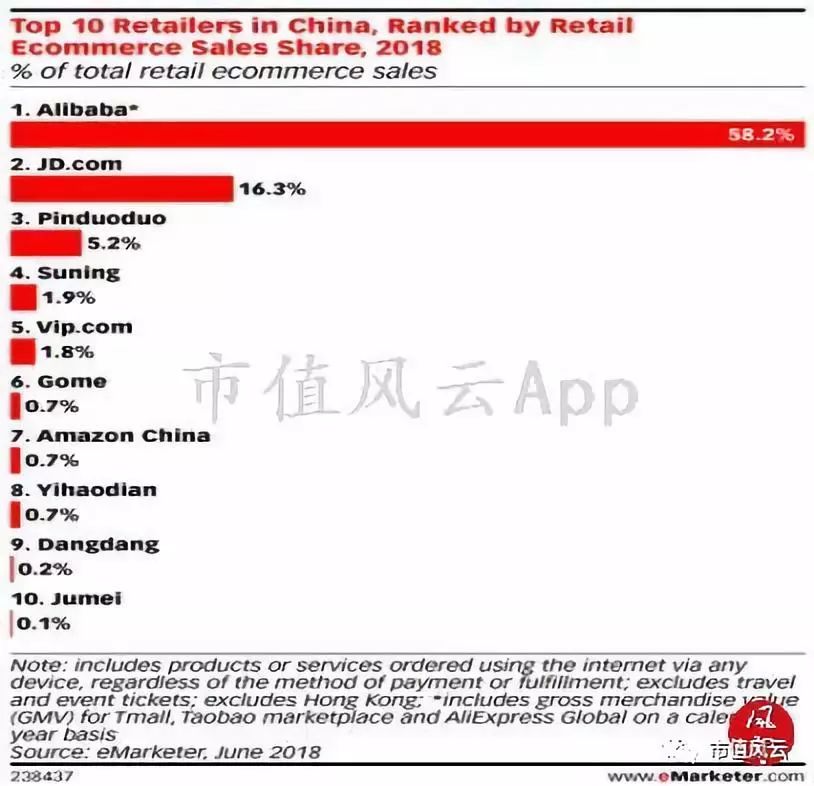

据eMarketer最新统计数据,截至2018年6月,阿里巴巴以绝对优势占据了中国网上零售市场销售总额的58.2%;京东为自营型电商,物流发展较为成熟,占市场总额的16.3%,位居第二;异军突起的拼多多凭借着折扣优惠及三、四线城市的战略部署,迅速占领了5.2%的市场份额,排名第三;苏宁近两年来持续线上发力,占据1.9%的市场份额;唯品会作为品牌折扣零售商,占据了1.8%的市场份额。

(来源:www.emarketer.com)

与美国相比,中国的品牌零售市场仍处于发展阶段:在线下,缺乏完善的折扣销售和出口渠道;在线上,品牌很大程度依赖于第三方平台来建立在线业务。

不过从积极的方面来考虑,这也意味着更多的市场机会。

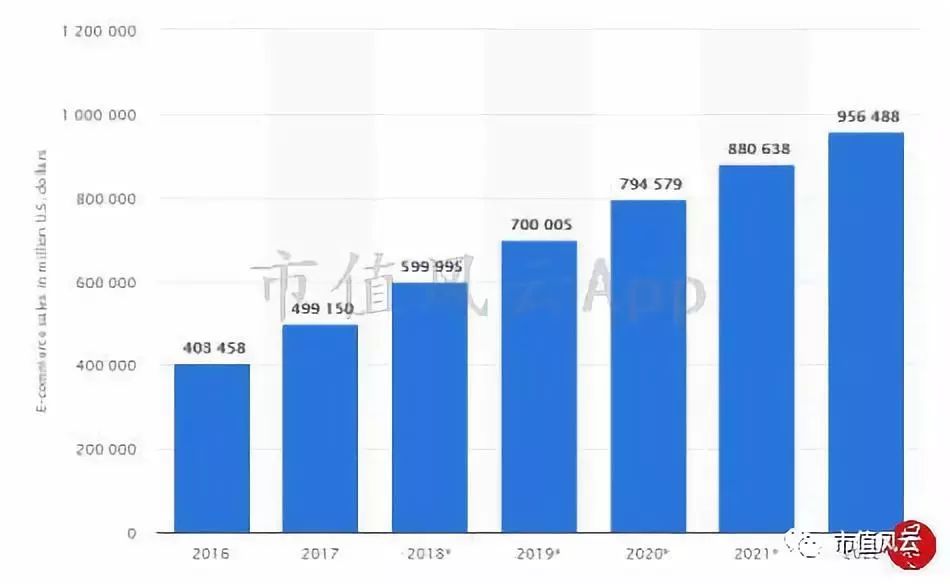

据Statista公布的预测数据,到2022年,中国电商零售市场的销售总额将达到9600亿美元,约合人民币6.6万亿元,具备良好的发展潜力。

(来源:www.statista.com)

二、产品分析

唯品会的主营业务为互联网在线销售品牌折扣商品,在公司唯一的官方网站Vip.com进行特卖销售。

创立之初,公司以品牌“闪购特卖”的定位独树一帜,成功吸引了不少的女性用户。从商品品类来看,公司一直以来以服饰作为主打。后来为了提升业务规模,不断新增了美妆类、运动品类、家居生活用品类等。

财报数据显示,在各大产品品类中,服饰类商品占公司的总营收比重仍然最大,最近5年的平均占比在39%左右。

(来源:根据年报数据整理)

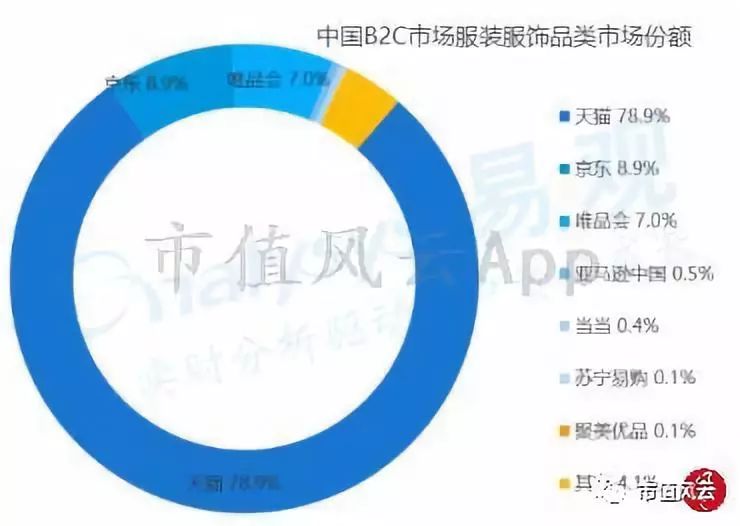

近年来,由于全品类的扩张,服饰类的比重有所下降,但2017年仍然获得246亿人民币的销售收入,占比达到35%,同时占整个服饰市场份额的7%,仅次于京东的8.9%,在前三甲的位置相对稳固。

但是和天猫一家独大比,二者都还是“小盆友”,要打架也难怪要联手:2017年12月18日,腾讯(00700.HK)、京东(NASDAQ: JD)、唯品会三方共同宣布达成合作,前两者以现金形式向唯品会投资总计约8.63亿美元,分别获得7%和5.5%的股份。

(来源:易观)

美妆类是唯品会的第二大类商品,2017年销售额达到105亿人民币,比例从2013年的6%逐渐上升至2017年的15%;随后是家居生活类、鞋包类、玩具类以及运动品类,占比分别为14%、12%、9%、7%。

尽管产品品类在不断增加,但与其它平台型电商相比,唯品会的平台规模却没有明显的扩大,这与公司的商业模式有很大的关系。

三、商业模式

作为一家特价折扣电商,唯品会以“品牌折扣+限时抢购+正品保障”的商业模式占据中国在线折扣零售市场。

公司下设“特卖会”、“爱丽奢”、“唯品团”等子频道,每天定时上线新品,以对品牌货进行深度折扣且限时销售的特卖模式营造一种抢购的氛围,吸引用户消费。

一方面,唯品会能帮助供应商实现薄利多销,清理大量尾货库存;另一方面,深度折扣也满足了消费者对于低价买到品牌商品的需求。

从结构上看,唯品会具备“独家品牌商+专业买手团+规模效应+干线落地配“的特点。

近年来,一些电商平台售卖虚假商品的问题非常严重。唯品会通过与品牌商合作,很大程度上从根源上确保了产品的品质。

截至2017年12月31日,与唯品会的合作品牌数达到13336家,同比增加了2558家;在众多合作品牌商中,有2287家为独家合作商。随着知名度和品牌依附力的增强,将有越来越多的品牌把唯品会作为售卖主阵地之一。

(来源:年报数据统计整理)

在品控方面,唯品会建立了一支从最初的500人扩展到如今的1700多人的买手团。买手团成员大多来自线下时尚产业或时尚媒体,对当地品牌有更清晰的理解。他们专门负责从库存商品中精挑细选出受欢迎的品类,以保证产品吸引力。

随着唯品会品牌价值和影响力的加强以及优质客户数量的增长,规模效应逐渐凸显,着重表现在批量采购时可以拿到更低的折扣,提升公司的议价能力,进而能够为消费者提供更实惠的价格以及更多的商品选择,吸引更多老消费者重复购买以及新消费者的到来,产生更多的订单和销量。

如此一来,唯品会将上游和下游都黏住,成为强大的中间渠道,形成滚雪球效应。

(来源:网络资料)

最后,在存货周转方面,唯品会采取“干线+分仓+落地配“的快进快出的轻型物流模式,即将同一地区的订单打包交由一家物流公司配送至中心城市,然后由当地物流公司进行二次配送至消费者手上,不仅为消费者带来好的体验,同时也在降低成本。

四、业绩亮点

2018年8月13日,唯品会发布二季度财务报告,显示当季营业收入207亿人民币,同比增长了18.4%,创下了连续23个季度盈利的纪录。

在持续盈利背后,是连续不断的用户量和订单量的增长。

截至2017年12月31日,唯品会的注册VIP人数3.1亿,其中总活跃买家人数(注:未披露明确的界定周期)达到5780万,同比增长11%;重复买家数为4120万,占总活跃买家数的71.3%,与去年同期相比增加了4.2个百分点。2018Q2总活跃买家数为2980万,同比增长6%,其中重复买家数为2520万,同比增长13%。

从重复买家数来看,其同比增速一直高于活跃买家增速,占比也在逐年增加,说明唯品会的用户满意度和忠诚度较高,能够不断地吸引新增的活跃买家转化成重复买家。

随着活跃买家数和重复买家数双双增加,公司的总订单数量再次刷新纪录,二季度总订单数达到1.11亿单,与去年同期相比上升了31%,其中重复买家下单量为1.06亿,占比95.9%。

对于唯品会来说,增加客户并留住客户是公司得以盈利的关键。因此在注册VIP的基础上,唯品会推出超级VIP服务,以更多的优惠和更大的折扣力度回馈用户。目前,超级VIP用户已达190万,同比上涨30%。

为了增加活跃用户数量,唯品会一方面增大产品促销力度,另一方面与京东、腾讯等达成战略合作关系,在京东app、微信内增添了唯品会的流量入口。

从结果来看,唯品会与京东和腾讯合作带来的新客占比为24%,合作效果已经初现端倪。

五、财务分析

1、成长能力分析

历年财报数据显示,2012年起至2017年,唯品会的营业收入稳步增长,从47.8亿人民币上升至729.1亿人民币,年复合增长率(CAGR)达到了57.4%。

但是也可以看出,营收增速处在持续下降通道。

净利润自2013为正以来,不断攀升至2016年的19.9亿人民币。不过在2017年,净利润较往年出现了小幅度下滑,当年实现净利润18.9亿元,同比下跌5%。

从增长率趋势来看,自2013年起营收增长率和净利润增长率均在逐年下降。2017年,营收同比增速由上一年的41%下滑至29%,低于行业39%的增速。当同行业竞争对手比你跑得快时,也就说明公司的市场份额正在遭受蚕食,值得投资人警惕。

2、盈利能力分析

公司的毛利率由2014年的25%逐年下滑至2017年的22%;到2018Q2,毛利率再次下滑至19%,为近六年来首次跌破20%。

结合市场的情况分析,造成毛利率大幅下滑的主要原因是因电商行业竞争越来越激烈,唯品会为了吸引更多的活跃用户和订单数,加大了促销力度,包括一系列的折扣促销活动等,以牺牲毛利率来提升收入的增长。

营业利润率方面,经过2012-2016年的持续上涨后,在2017年出现了小幅度的下滑,当期营业利润率为4%,与去年同期相比减少了1个百分点。

净利率的整体变化趋势与营业利润率趋于一致,2017年为3%,同比下降了2个百分点。从经营的角度来看,公司的盈利能力较往年有所减弱。

3、运营能力分析

2017年,公司的总资产周转天数为160天,同比增加了13天。因公司的资产额增速(39.7%)比主营业务收入增速(28.7%)要快,与往年相比公司对总资产的利用效率有所下降。

4、偿债能力分析

从短期偿债指标来看,2017年公司的流动比例为1.35,速动比例为0.98,与去年同期相比均有大幅提升。速动比率的大幅提升主要是因为清库存的影响。现金比率从2016年的0.44上升至2017年的0.78。综合以上指标来看,公司的短期偿债能力较往年有所增强。

从长期偿债指标来看,公司2017年的资产负债率为62%,较往年减少了15个百分点。公司的利息覆盖倍数较高,主要因为公司账面上有息负债占总负债的比重较小,公司经营利润足以承付利息费用。

2017年公司的应收账款同比大幅增加了106%,导致平均应收账款增加,应收账款周转天数大幅拉长,这主要与公司近两年来开展的消费融资业务有关。在存货方面,因公司自建物流加快了产品的运输效率,存货周转天数较上一年有小幅度减少。

综合两项指标来看,公司因应收账款周期拉长,导致营业周期增加,运营效率较往年有所下降。

5、现金流分析

2017年,公司的经营活动现金流为9.8亿人民币,同比下降了65%,净利润与经营活动现金流的比值仅为0.52,说明公司获得的净利润的现金含量不高,与去年相比,获得现金的能力有所下降。

结语

在如今电商市场“一超多强”的格局下,唯品会凭借着特卖的优势,实现了连续盈利,稳住了市场地位。

但随着电商市场竞争加剧,唯品会也面临着用户增速放缓和毛利率持续下降的风险,这与SKU的规模有一定的关系。

唯品会作为以服饰、彩妆品类为主的自营垂直电商,一方面采取了深度折扣和依靠买手团的采购模式,另一方面又为了保证利润率和用户体验,最终也就局限了SKU品类。这也就决定了新增用户的规模。

唯品会因独特的商业模式和运营特点,造就了其在中国品牌折扣零售市场的主导地位。但在目前愈发激烈的竞争格局下,唯品会能否寻得新的增长点才是得以增强竞争力并生存下去的关键。