今天来介绍一家非常有意思的上市公司:南极电商(002127.SZ)。

公司的商业模式,主要是卖吊牌的轻资产授权模式,毛利率高达93.36%,堪比茅台。

南极人的品牌建立

1997年的上海冬天格外寒冷。当大多数人正依靠数套羊毛衫勉强挨过寒冬时,南极人的一项重量级发明,为所有人带来了温暖。采用“棉+莱卡”材质的保暖内衣问世,依靠其更薄、更暖、更舒适的功能性,横扫内衣市场,迅速风靡全国,成为几乎人手一套的冬季必需品。

靠着过硬的产品质量,和天王巨星刘德华的代言,彼时的南极人成为了无数70后、80后乃至90后们最温暖的记忆,也让南极人迅速火遍全国。以南极人为首的纺织品牌迎来了黄金时代。

然而,纺织业的黄金十年转瞬即逝。市场化带给南极人的不仅是机遇,还有更加严峻的挑战。当外来物种优衣库在国内快速扩张时,南极人发现,用人成本越来越高,价格却越来越低,同行们纷纷倒下,行业仿佛从春天直接进入了寒冬。

正值十周年之际,公司打破原有格局,开启品牌授权商业模式。这一年,南极人砍掉了所有的生产线和销售端,卖掉经营十多年的所有工厂,只保留“南极人”这个品牌,并推出了“NGTT”南极人共同体商业模式。

可以说正是正是这个重大的商业模式转变,南极人踏上了淘宝转型的快车道。

吊牌之王

2003年成立的淘宝,在经过几年的迅猛发展之后,发现自己的市场已然足够大了,但是口碑实在有够差。那会人们提起淘宝,除了会联想到方便这个词,更多的还是假货害人。为了扭转形象,走出国门走向全球,淘宝推出了天猫这个项目,专门做品牌货,彼时大概是2012年前后。

一个新市场,商家们都想挤进去吃肉,但是天猫入驻有要求,需要品牌授权。本身就是大品牌的商家那肯定不担心,但是那些非品牌厂商就急了。

恰巧,南极人就是搞品牌授权的,用他的牌子入驻卖自己的货,那不就成了。于是越来越多的商家“租”了南极人的名号,并成功在天猫扎根。

对于一些非知名厂商来讲,这就是一个捷径,相当于站在巨人的肩膀上。当时,很多传统厂商还不懂做电商,但是南极人2010年就开始涉水电商,已经摸索出经验了。从纺织、服装到日化、箱包、家居,南极人到目前为止已经申请了1557个商标,也开拓了越来越多的品类授权。

杂牌品牌化带来的集中度提升,是南极电商正在享受的行业红利。更低价的白牌、杂牌在品质和形象上难以与南极人抗衡,更高端品牌难以摆脱线下定价体系,在性价比上难以与南极人直面竞争。而主打高频标准化商品,占据最集中价格带,便于消费者做购买决策,也更容易形成规模优势。

并且,南极人的模式,让无数走投无路的纺织企业在电商时代起死回生,甚至发家致富,让厂商和南极人的品牌在南极电商的平台模式下共同成长。

试想,要是没有南极人,多少企业本来是有满足市场需求的能力和产品,却因为无法走到台前,就被莫名淹没掉了,被市场所遗忘,被消费者所遗忘,被时代所遗忘。

也因此,在市场中据传南极电商董事长张玉祥私下时常认为,自己理应受到更多尊重,因为南极人目前所做的事情,是很多地方政府想做却无法做到的,毕竟这确实缓解了大量衣物鞋袜和其他小商品的产能过剩问题,帮助中小企业规避了实体萧条的问题,解决了很多就业问题,并且也为地方政府解决了很多税收问题。

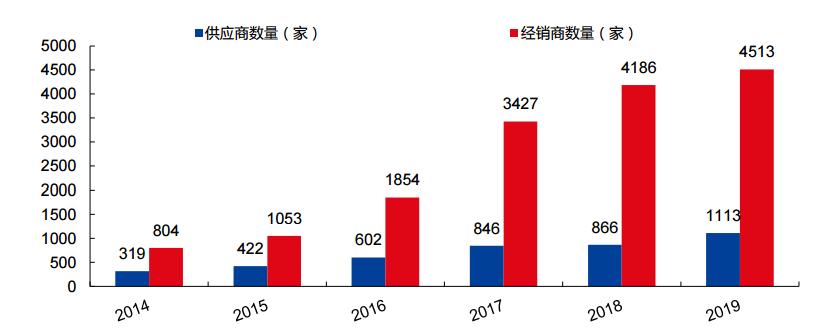

根据2019年年报显示,1113家供应商、4513家合作经销商,5800家授权店铺和南极人建立了合作关系,南极人全网产品链接约为10万条。

资料来源:华金证券

截止2020年上半年南极人在阿里平台店铺支付件数近1.3亿件,支付人数超过一亿人。

创始人张玉祥坦言,这是受到恒源祥启发,“基本参照恒源祥模式,与社会联盟结合体,在生产、销售、品牌上共同合作,搞现有一条龙服装企业”。

南极人真的“难”吗?

公司依靠多元的品牌授权,采用流量+高中频+南极数云(数据化的优势),综合大店做“爆款及爆款群”,腰部店铺依托供应链体系做分销,小店铺进行种草,这种分工充分地体现了电商渠道流量规则变化下,综合大店兴起的趋势。

也就是说,依靠“南极人”的商标,以及营销策略,打造爆款产品,引进流量,使得棉袜从“耐用品”转化为“快消品”,商家提高了自家产品的周转率,使得资金量快速周转,达到乘数效应,扩大了整体的回报率。

资料来源:2019年年报

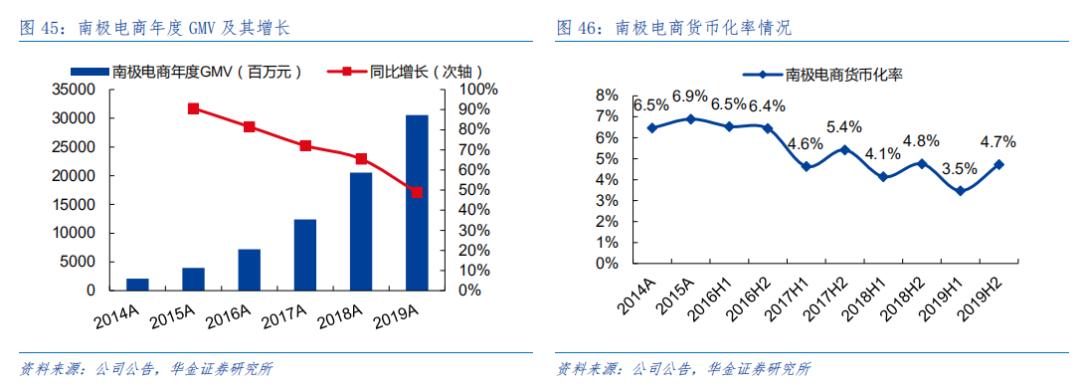

南极人的营收口径,主要为货币化率,即(品牌综合服务费+经销商授权使用费)/GMV。该指标意味着品牌从整个产业链/品牌销售中抽取的比例。

南极人按每家商铺的GMV收取3-6%的抽成。

由于公司站在产业链现金流末端,品牌销售情况将直接影响公司本部占比较大的品牌授权服务业务收入,因此公司本部收入基本与 GMV 正相关。近三年来,从2016年72.06亿增长到2019年的305.59亿元,年均复合增长率达到62%,推动公司本部归母净利年复合增长约 59%。

资料来源:华金研究所

简单说,南极人在授权商家使用品牌标识后,每产生100元GMV,相应抽成3-6元的利润,并且无任何的资产、库存的投入,简直是无本收益。

未来与估值

根据今年三季度报告,公司GMV为228.53亿元,同比增长35.96%。今年双十一总GMV达27亿元。预计全年GMV可达400亿元,则品牌业务综合收入16.26亿元,预计毛利率达94%。(根据2019年报告推算)

公司前三季度净利润大于毛利收入,主要为投资收益和其他收益的来源。

公司在2018年并购一家新的公司:时间互联,即做互联网流量的中间商,倒卖流量给广告商,目前来看,增收不增利,毛利率在7.5%左右。

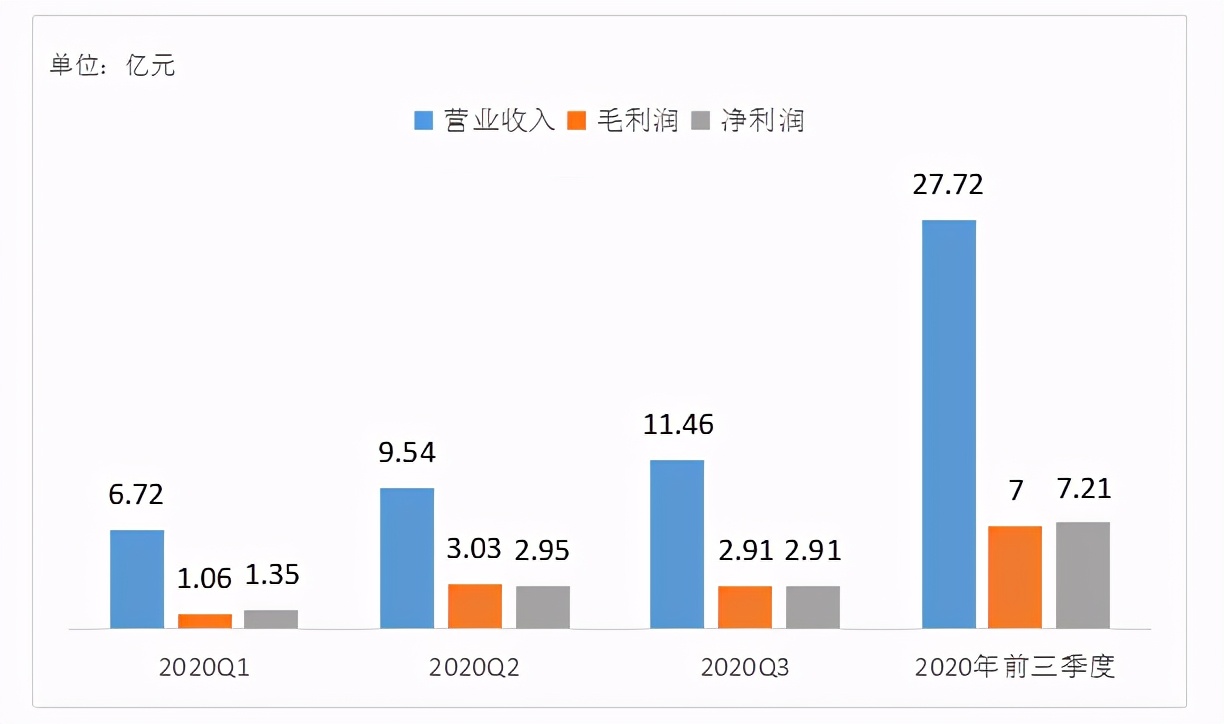

整体看,公司本部收入(品牌业务+其它),20 年Q1-Q3 实现收入8.09 亿(+19.00%);归母净利润6.27 亿(+22.60%),其中20Q3 单季度收入3.18 亿(+24.76%),归母净利润2.47 亿(+35.44%);

时间互联20 年Q1-Q3 实现收入19.63 亿(-0.24%),归母净利润0.95 亿(+4.69%),20Q3 单季度实现收入8.28 亿(+9.23%),归母净利润0.44 亿(+31.95%)。

资料来源:根据三季度报告整理

因此,公司2020年利润收入有望达13亿元,同比增长7.79%,预计PE为20-30,即260-390亿元。公司现在415亿元,有点高估。

而明显,南极电商短期内还能高速增长,来源于顺应“大店化”的逻辑,阿里平台的头部店铺拥有更高销量(存量用户多)、更多评分(转化率和复购率更优),再辅以产品宽度的拓展,电商马太效应将会进一步增强,头部店铺将在阿里精准推送的趋势下,实现销售额占比的持续提升。

值得 冷 静的是,南极人未来最大的风险在于自身,由于放宽了大量的品牌合作方,导致产品质量参差不齐,公司也专注于授权品牌的服务,并没有想要管控的意思,毕竟吃到嘴里的肉很难吐出来。

比如:

2015年,原济南市工商局对全市流通产品的抽查中,南极电商旗下南极人品牌服装被发现不合格;同年,原北京市工商局抽检南极人品牌冬被不合格;

2017年,原江苏省质量技术监督局抽检冲锋衣,南极人品牌产品不合格;

2018年,原江苏省质量技术监督局再次对南极人品牌服装抽检,依然不合格。

2019年,上海市市场监督管理局对48个批次旅游鞋、休闲鞋、布鞋等老年健步鞋进行了市场检查和质量抽检,南极人品牌男鞋再次抽检不合格。

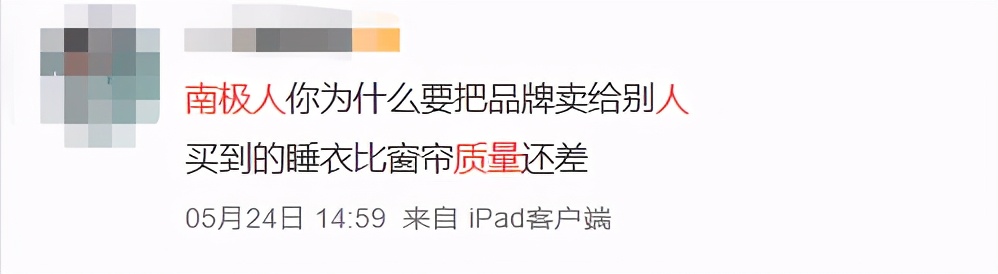

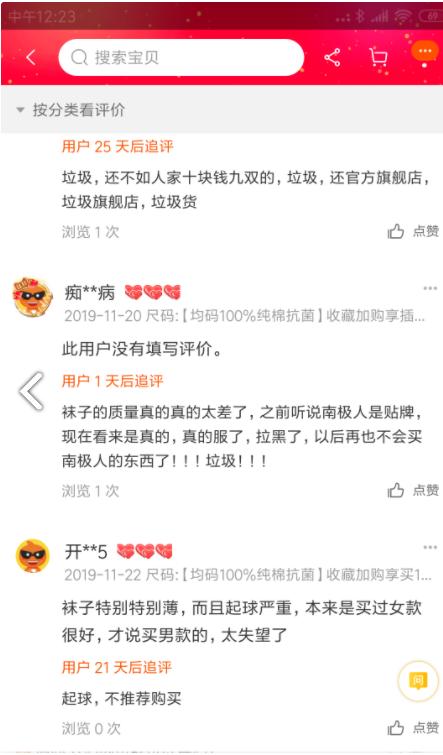

除了监管部门发现问题之外,目前很多消费者也开始慢慢觉醒,这种靠品牌授权的方式,估计也不会得到消费者的长期认可。

资料来源:新浪微博、百度贴吧

资料来源:淘宝评论

因此,品牌长期的价值在于消费者的信任,假如信任破灭,商品危机也就不远了,南极电商只能说是一个有趣的票,但目前不是一个长期赚钱的称重机。