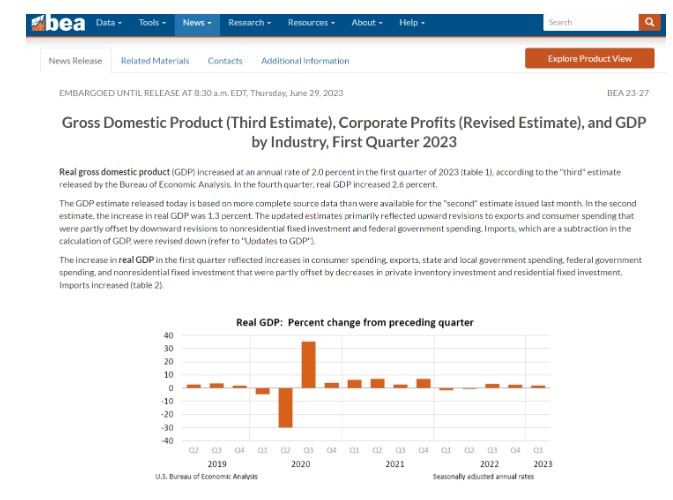

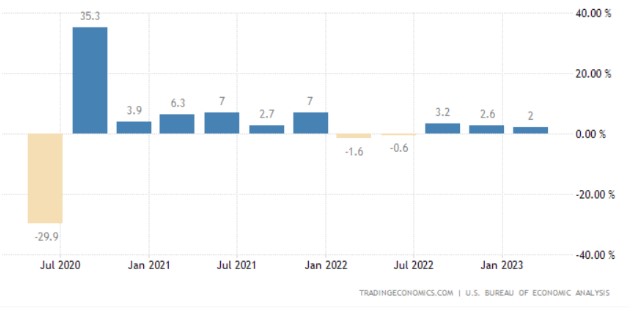

【1】美国一季度GDP终值出现罕见大幅上修

美国商务部经济分析局周四公布的最终修正数据显示,今年第一季度美国国内生产总值(GDP)按年率计算增长2%,较此前第二次估算的数据上调0.7%。去年四季度的实际GDP增速为2.6%。美国商务部通常会根据不断完善的信息对季度GDP数据进行三次估算。

根据经济分析局给出的解释,这一次的数据变动,主要反映消费支出和出口数据的上调。经济分析局也在周四将美国一季度个人消费支出(简称PCE)环比修正值从3.8%上修至4.2%,这也是2021年二季度以来最高的季度增速。与此同时,出口数据在去年四季度下降3.7%后,在今年一季度上升了7.8%。

经济数据的超预期上修,也使得美国经济衰退的预期又消退了几分。美联储主席鲍威尔在周三的中央银行论坛中表示,他并不认为经济衰退是最有可能的结局,但市场上有非常多的人持有这个观点,这种情况的确也存在发生的可能性。

但有一个不争的事实是,随着美联储的激进货币政策逐步传导至经济,美国的经济数据自然也会逐步走弱。鲍威尔也在昨天提到过,美联储加息限制经济的程度还不够,延续的时间也不够长。大多数华尔街分析师目前预期美国经济将在今年下半年或明年年初进入衰退。

在通胀方面也有一些好消息,一季度的核心PCE通胀终值小幅下修0.1%至4.9%,不过这个数字距离美联储的通胀目标还有很长一段路要走。

根据金融博客ZeroHedge的统计,今天的GDP终值与预期值1.4%之间足足超出了两个标准差,也是“十多年来GDP终值出现的最大预期差”,足以解释市场缘何会如此震惊。

在最新数据公布后,截至发稿前,CME“美联储观察”工具显示,美联储年底前再加两次息的概率已经从21%大幅涨至35%。

同样受此影响,各个期限的美国国债收益率出现不同程度的拉升,美元也应声走强。

截至发稿,COMEX黄金期货在数据发布后一度跳水近20美元/盎司,目前多空双方仍在1900美元整数关口附近展开博弈。

安泰信用评级分析师观点:

如此剧烈的数据上修,意味着接下来二、三季度将面对更高的基数,增加了后续经济数据不及预期的可能性。

【2】 10年期美债收益率高位震荡,紧缩预期短期或难降温

面临较高的通胀,美英欧央行纷纷亮出“鹰爪”,紧缩程度超出了此前的预期。

当地时间6月28日,在欧洲央行主办的中央银行论坛上,欧洲央行行长拉加德、美联储主席鲍威尔、英国央行行长贝利集体表达了鹰派观点,认为需要进一步收紧政策。鲍威尔不排除7月和9月连续加息的可能性,拉加德则巩固了7月连续第九次加息的预期,贝利暗示利率维持在峰值的时间可能长于市场预期。

紧缩预期短期或难降温,近期10年期美债收益率高位震荡,6月29日位于3.7%关口上方。对比来看,在今年4月,10年期美债收益率曾一度跌破3.3%。

但需要注意的是,目前市场和央行仍存在分歧。华尔街交易员们仍不太相信美联储会再加息两次,市场预计,到11月美联储再加息50个基点及以上的概率不超过30%。

对于市场和央行之间的分歧,鲍威尔表示,我们并不关注市场的预期是什么。美国市场现在似乎更接近美联储的立场,此前市场押注今年美联储会降息,但现在这种押注已经消失,转而预计美联储明年将开始降息。

贝利也回应了市场和央行之间的分歧,强调未来的政策将取决于数据。“我一直很感兴趣的是,英国央行正在应对更为持久的通胀,而市场却认为利率仅将在短期内维持在峰值水平。我对此的回应是,让我们拭目以待,英国央行的利率决策基本上是由数据驱动的。”

为遏制顽固的物价压力,各大央行纷纷亮出“鹰爪”。

当被问及本月按兵不动后美联储是否预计会每隔一次会议加息时,鲍威尔表示,虽然眼下的货币政策具有限制性,但限制程度可能还不够,而且限制时间也不够长,他不排除连续两次会议加息的可能性。这也意味着美联储可能在7月和9月连续加息。

事实上,包括鲍威尔在内的大多数美联储官员都暗示,最终需要进一步收紧货币政策。与此呼应的是,6月会议上发布的点阵图显示,美联储官员预计基准利率今年将再上升0.5个百分点。

鲍威尔指出,虽然经济衰退的可能性很大,但他并不认为经济衰退是最有可能的结果。他还预计核心通胀率在2025年之前不会降至2%,这表明政策制定者维持高利率的时间将比投资者目前预期的更长。

欧洲央行也比此前预期的更加鹰派。拉加德暗示,欧洲央行下个月加息几乎板上钉钉。虽然目前欧元区部分通胀指标放缓,但核心通胀压力仍然较大。面对更加持久的通胀,欧洲央行不太可能在近期宣布利率已经达到峰值。

拉加德认为,欧元区通胀形势已进入“第二阶段”,这波由工资上涨驱动的通胀上升已使通胀属性发生改变。她认为,通胀将更加持久和棘手,欧洲央行需要制定相应货币政策来应对。

面对G7国家中最严峻的通胀和经济形势,英国央行的压力更大。在本月英国央行意外加息50基点后,贝利指出,英国央行将继续尽一切所能来将通胀控制在2%目标内。未来几个月整体通胀可能大幅下降,但不包括能源和食品的核心通胀率粘性更强,而且由于疫情以来人们停止工作,英国劳动力萎缩,这意味着高工资增长可能会使价格压力持续上升。

但贝利否认劳动力市场吃紧是由英国脱欧驱动的,而是将其归因于对新冠疫情的响应措施。英国央行也在研究人工智能将如何影响经济,以及如何在自己的分析和操作功能中使用这项技术。

在G7央行中,“鸽王”日本央行是个例外。日本央行行长植田和男表示,日本央行至今未升息的原因是国内基本通胀率仍然较低。虽然消费者价格指数最近上涨超过3%,高于2%的通胀目标,但日本央行认为基本通胀率仍然略低于2%,预测2024财年通胀率为2%。

但日本央行也释放出了一丝货币政策转向信号,植田和男表示,在经历了几十年的近乎停滞之后,日本的工资和物价增长正在加快,这让官员们开始考虑放弃超宽松货币政策的可能性。如果日本央行相当确定总体通胀在一段时间的放缓后将在2024年加速,那么日本央行将有充分理由改变货币政策。这一调整最快将在今年年内发生。

安泰信用评级分析师观点:

短期内不确定性因素仍多,通胀及硬着陆风险引起的不确定性持续存在。

【3】 欧元区通胀预期跌至7年低点

欧盟委员会编制的一项指标显示,欧元区消费者通胀预期降至2016年以来的最低水平,表明价格上涨并未在经济中根深蒂固。周四公布的数据显示,6月份该指数从上月的12.1降至6.1。该指数反映了家庭对一年后通胀水平的看法。

这一消息将给欧洲央行带来安慰。在试图控制消费价格的过程中,欧洲央行已将此类指标作为其政策监测的核心内容。欧洲央行行长拉加德周二表示:“我们必须确保通胀预期在薪资追赶过程中保持稳定。虽然我们目前还没有看到工资-价格螺旋上升或预期脱锚,但通胀高于目标的时间越长,这种风险就越大。”

欧盟财长集团主席Paschal Donohoe周四在欧洲议会的经济和货币事务委员会上表示:“我们的当务之急非常明确:我们必须降低通胀,同时保持金融稳定和增长。”

欧洲央行副行长金多斯周三在接受采访时表示,7月份再次加息是“既成事实”。官员们现在正在公开讨论,在9月份的决定中,是否有必要采取进一步行动。此次的数据可能为9月带来暂停加息的观点带来一些支撑。

安泰信用评级分析师观点:

周五将公布的数据可能显示核心消费者价格指数(CPI)增长仍在加速,仍远高于欧洲央行2%的目标。

【4】 美智库:130个国家正在探索央行数字货币

一项被密切关注的研究显示,共有130个国家(占全球经济总量的98%)正在探索本国货币的数字版本,其中近一半处于高级开发、试点或启动阶段。美国智库大西洋理事会周三公布的研究报告显示,过去六个月取得的重大进展意味着,除了阿根廷之外的所有G20国家目前都处于上述高级阶段之一。

该智库指出,包括加勒比地区和尼日利亚在内的11个国家已经推出了众多周知的央行数字货币(CBDC)。另外两大新兴经济体印度和巴西也计划在明年推出央行数字货币。欧洲央行有望在2028年之前启动其数字欧元试点,而其他20多个国家也将在今年采取重大步骤进行试点。

此外,该智库的研究表明,在美国,数字美元的进展只是在批发版本(银行对银行)上“向前迈进”,而面向更广泛人群的零售版本的工作已经“停滞”。

拜登在2022年3月下令政府官员评估创建数字美元的风险和收益。美元在金融体系中的重量级地位意味着,美国的任何举动都可能产生巨大的全球影响。

该智库指出,瑞典仍然是欧洲地区CBDC试点最先进的国家之一,而英国央行正在加紧研究可能的数字英镑并可能在本个十年的后半期投入使用。澳大利亚、泰国、韩国和俄罗斯也计划在今年继续进行试点测试。

安泰信用评级分析师观点:

但美联储今年1月曾表示,应由国会而非美联储来决定是否推出数字美元。

来源 | 讯息综合自智通财经、新浪财经、久期财经

免责声明

安泰信用评级有限责任公司文章涉及的内容仅供参考,不构成对某种决策的最终操作建议,更不能作为投资研究决策的依据,不能作为追究法律责任的依据或凭证。安泰信用评级就本文涉及的内容不对接收方做出任何担保或承诺,对于本文涉及内容导致的任何直接的或者间接的投资盈亏等后果,安泰信用评级不承担任何法律责任。

本文涉及的内容版权仅为安泰信用评级所有。如引用发布,需提前获得安泰信用评级的授权,或注明出处为安泰信用评级,且不得对本文涉及的内容进行实质性的修改或引用。