前段时间,我们在进行品牌节会后调研时,有母婴连锁老板表示: “看了你们分析的数据,我觉得我能在羊奶粉品类做得更好,回去就开了团队会议做规划。” 那放眼到整个行业,还有哪些羊奶粉数据值得大家选品、布局时关注?结合此前品牌节上行业专家、第三方数据机构、奶粉智库独家数据分享及奶粉圈盘点数据,我们为大家推出了关于羊奶粉品类的6大数据,包括 新国标注册、行业增速、热度表现、利润率、渠道销售占比 等,让大家更清晰了解到羊奶粉品类发展现状及未来发展趋势。

01

羊奶粉新国标注册数据

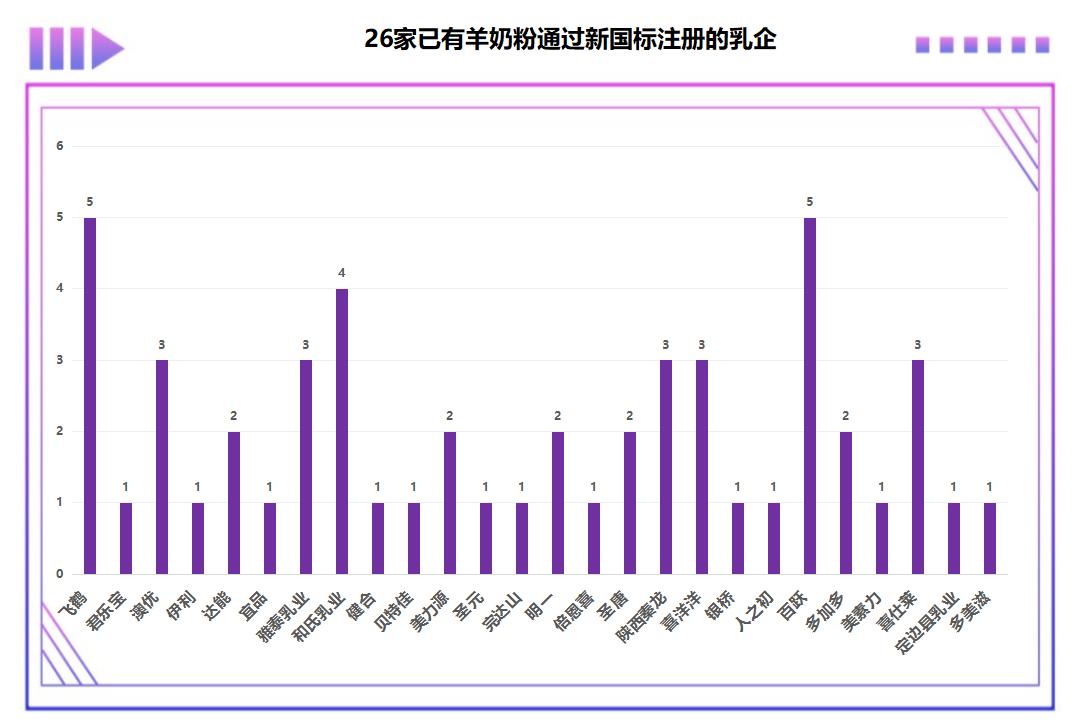

据《奶粉圈》最新数据统计,截至目前, 已有52家乳企,214个系列确认通过新国标注册。 其中, 已有26家乳企,52个羊奶粉品牌通过新国标注册。

从乳企来看, 52家乳企中,26家都有羊奶粉产品通过新国标注册,涉新国标羊奶粉注册的乳企占比为50%。 此外,据我们统计,新国标注册制正式实施前,合计有49家涉羊乳企,截至目前其中有23家涉羊乳企已有羊奶粉通过新国标注册, 还有近47%的涉羊乳企尚未有羊奶粉通过新国标注册。

从产品数量来讲,此前100款通过注册的羊奶粉品牌中,95款为老国标羊奶粉, 截至目前其中44款通过新国标注册,还有54%的羊奶粉品牌尚未通过新国标注册。 从目前注册进程来看,相信还会有羊奶粉品牌陆续通过,新国标注册后,纯羊羊奶粉品牌有望达到百款。

从国产/进口区分, 目前52款通过新国标注册的羊奶粉品牌中,仅有2款为进口羊奶粉品牌,96%的都是国产羊奶粉。 相较国产羊奶粉,进口羊奶粉整体注册速度偏慢。但同时,可以预见的是, 奶粉行业新5年,国产羊奶粉品牌竞争将会更卷,定位精准、重视产品、品牌塑造和渠道的羊奶粉品牌,将有望从内卷中脱颖而出。

02

2022年羊奶粉行业增速数据

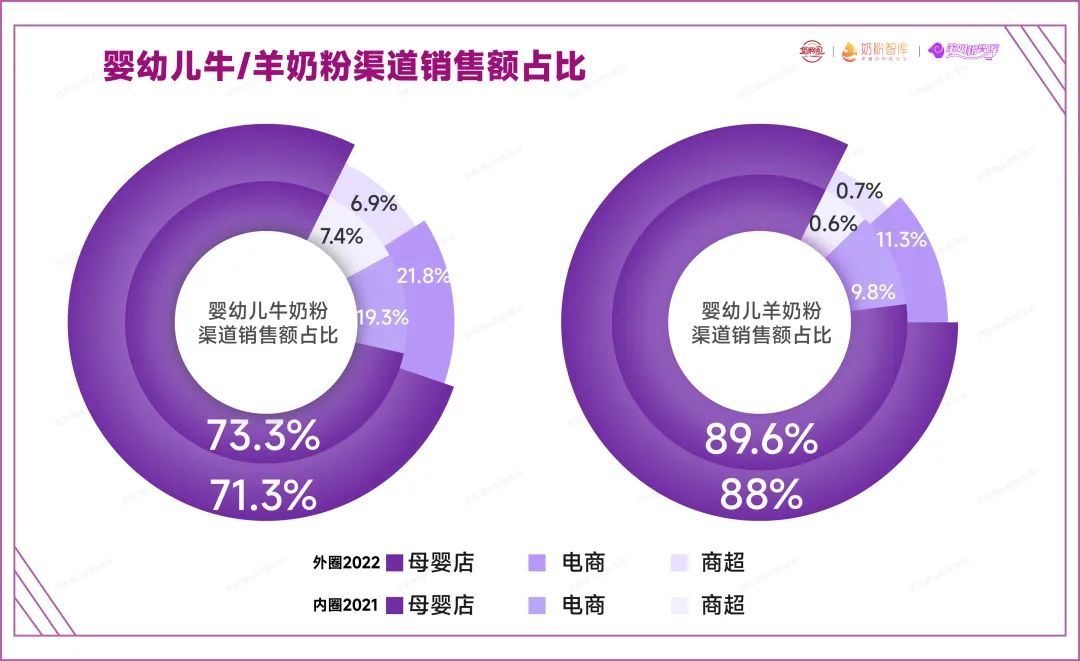

近两年,我们提到,婴配粉行业已从存量竞争,过渡为减量竞争,婴配粉大盘在收缩。据尼尔森IQ零售研究数据, 2022年母婴渠道婴幼儿牛奶粉、羊奶粉在母婴渠道增长率都出现下滑,其中婴幼儿牛奶粉下滑8%,而羊奶粉下滑12%,比婴配牛奶粉下滑还严峻。 而在线上渠道, 婴幼儿牛奶粉保持7%的增速,羊奶粉增速低于牛奶粉,为3%。 但从大盘来看,婴幼儿牛奶粉70%以上的销售份额,婴幼儿羊奶粉88%的销售份额都来源于母婴渠道。 母婴渠道婴配粉的下滑,影响了整个婴配粉行业的下滑,婴幼儿羊奶粉显然比婴幼儿牛奶粉下滑严峻。

探索此组数据,核心有2个点, 一是当市场极度内卷时,品牌声量侵蚀了品类声量,羊奶粉品类受到牛奶粉大牌的降维打击。 二是羊奶粉作为一个细分品类,它的定位本就是企业/品牌或者渠道商的利润品, 受全国严峻窜货乱价影响,更高端的羊奶粉受影响较大,这也在一定程度上影响了渠道的推荐信心。 但值得注意的是, 羊奶粉增速出现下滑,不代表这个品类丧失了发展潜力,相反,一路高歌的羊奶粉,遇到了“冷思考”,调整快的品牌,调整快的渠道,将迎来新一轮发展机遇!

03

羊奶粉热度表现数据

一直以来,《奶粉圈》都是羊奶粉品类的助推者和发展的见证者,这其中,正是我们洞见到羊奶粉品类发展的强劲潜力。 基于1000万用户、超3700+奶粉收录量、超10万+日使用量的“比奶粉”功能, 奶粉圈&奶粉智库在首届中国奶粉品牌节暨羊奶粉品牌节上首次披露了 奶粉智库独家数据。

从品类的关注热度(综合点击量、对比量)来看, 牛奶粉>羊奶粉>儿童粉>有机奶粉>特配粉>中老年奶粉>孕妇奶粉,在一众细分品类中,羊奶粉的热度居于细分品类之首, 不难看出渠道商、消费者对羊奶粉品类的超高重视度。

04

羊奶粉销售额不同渠道贡献比

母婴渠道,是婴配粉销售的第一大渠道,更是培育品牌、培育品类的核心渠道。 尼尔森IQ零售研究数据显示, 2022年母婴渠道贡献了婴幼儿牛奶粉71.3%的销售额,相比2021年下滑2%。 而相较婴幼儿牛奶粉, 婴幼儿羊奶粉更加依赖母婴渠道的销售,2022年母婴渠道贡献了婴幼儿羊奶粉88%的销售额, 相比2021年下滑1.6%;电商渠道仅贡献了婴幼儿羊奶粉11.3%的销售额;商超渠道仅贡献0.7%。

从数据走向来看,虽然母婴渠道对婴幼儿配方羊奶粉的销售额贡献占比在逐渐降低,电商渠道在逐渐增加。 但现阶段乃至中长期来看,母婴渠道对婴幼儿羊奶粉销售的贡献力量都是超高的,羊奶粉品牌要想生存发展,必须紧紧拥抱母婴渠道,和母婴渠道形成利益共同体。 从另一个角度来看, 相比品牌集中度、市场集中度都较高的婴幼儿牛奶粉,母婴渠道还能享受羊奶粉品类发展的红利机遇,有望培育出一个占比20%的细分品类,补充门店利润的同时,形成门店差异化竞争力。

05

母婴店羊奶粉利润率数据

羊奶粉,一直作为乳企/品牌方、渠道商的利润品存在。近几年,受全国严峻窜货乱价影响, 很多渠道商表示,羊奶粉毛利下滑,感觉做羊奶粉、做牛奶粉都差不多。 那放眼全国,母婴店羊奶粉利润率表现如何?

据汇员帮大数据研究院抽样的1800家母婴店数据, 2022年母婴店奶粉品类的平均利润率为16.0%,羊奶粉的利润率比奶粉平均利润率高4.2%,为20.2%。 2023年第一季度母婴店奶粉平均利润率相较上一年同期 下降了1.5%,为16.6%,而羊奶粉平均利润率提升了2.4%,为22.3%。 从大数据来看,尽管受窜货乱价影响, 羊奶粉品类的平均利润率依然高于奶粉品类平均水平4%-6%,值得母婴店重点布局和精耕!

06

宝宝在转奶/升段时,存在羊奶粉

吸纳特配粉消费人群的情况

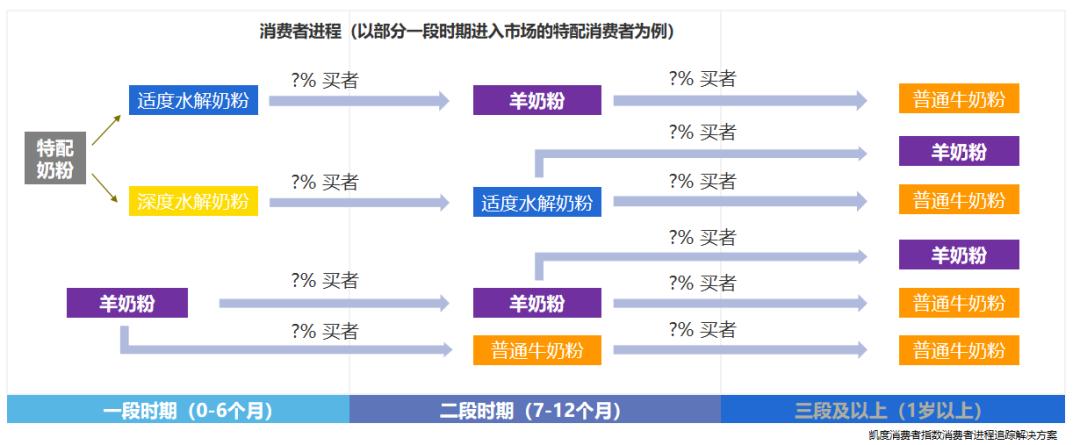

看过去,羊奶粉的确是作为品牌和渠道的利润品存在。 但是看今天、看未来,羊奶粉品类的作用已经不局限于毛利产品这样一个角色和定位,还在向着专业品类的方向发展。

《2023年中国羊奶粉消费者调研报告》显示,羊奶“分子小,更易消化和吸收”、“低致敏”,是消费者选择羊奶粉的核心原因。正是基于羊奶粉品类奶源的差异化优势,凯度消费者指数在消费者进程追踪解决方案研究中发现,宝宝在转奶/升段的这个节点存在着羊奶粉吸纳特配奶粉消费人群的情况。而在奶粉圈&奶粉智库调研过程中,也发现了部分乳蛋白过敏的宝宝,脱敏之后,从适度水解奶粉转到普通奶粉的过程中,消费者更倾向于给宝宝选择羊奶粉。这其中,就有母婴店专业服务消费者,解决消费者育儿痛点的专业机会。

发展初期看运气,发展中期看实力,发展长期靠底蕴。 我们越来越清晰看到,母婴行业赚快钱、轻松赚钱的黄金时代已经过去,奶粉行业如此、羊奶粉行业亦如此。以百亿为门槛, 羊奶粉品类重新进入深度融合、深度发展、精耕发展、专业发展、全品类发展、全产业链融合的新阶段, 品牌、渠道都要深度融入其中,才可能吃到品类发展的红利。