2018年写过一篇《资金管理中积数、年化的概念与运用》。上个月重新梳理这个知识点时,进一步深入研究,证明了原来的猜想。关于年化系数最新研究结果如下:

等额本金分期还款业务,本金的年化系数仅与分期期数有关,与每期间隔和金额无关。相同期数的等额本金分期业务,其年化系数固定不变。

有了这个发现,在快速估算融资实际利率、年度费用估算方面就变得十分简单了。下面是对积数、年化、年化系数的详细介绍及论证过程。

在资金利息计算、融资成本测算以及财务费用分析等地方,都会使用到积数和年化的概念。能充分理解和掌握这两个概念,是做好资金管理工作最基本的前提。下面分别介绍积数和年化的概念。

一、积数

在资金管理中,需借助积数这个概念,来解决资金日常业务的累计数和平均数的问题。利用积数就可以把原本比较分散的数据进行规律化和简单化,以实现快捷计算和理解。

积数:是累计的数目或数量,指算术上二数相乘的得数。以银行账户存款为例来介绍积数的概念与运用。

如果我们在银行存款一直不变,那么我们测算利息很简单。

实际银行存款几乎每天都在变,因此要准确计算利息就需要每天计算一次利息,然后相加,这样虽然可以实现目的,但计算和操作很麻烦,尤其是要做进一步分析。

积数的登场就简化了这个问题,只需把每天的存款加起来得到一个积数(累计数),然后利用积数去计算利息,就简单了很多,其计算公式就变为:

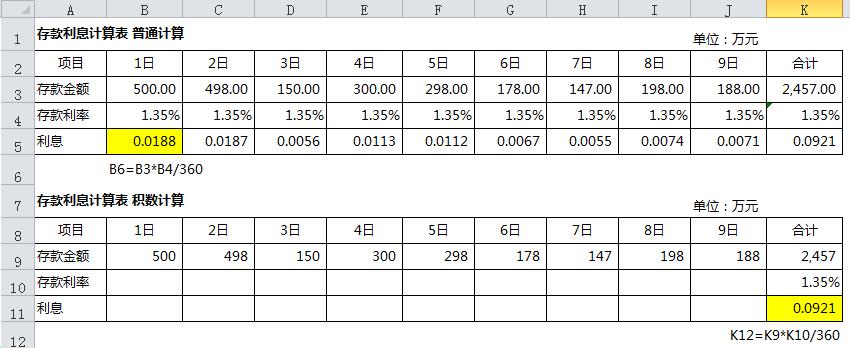

以9天的存款利息计算为例,来对比利用积数计算利息的优势。计算表格参见下表:

如果每天存款金额一样就可以直接用金额乘以天数得到存款积数。如果想知道平均每天存款多少,就用积数除以统计天数。上表案例中9天的存款积数是2457,相当于每天存款273万。

积数的具体运用还需要大家在实际工作中去慢慢体会,深化运用。只有当你真正理解了积数的概念后,在工作中涉及累积计算的问题才会想到用积数去计算,以及用积数去简化、反算相关数据。例如计算日均存款、借款平均利率、分期还款的日均资金占用等等。

二、年化

年化就是将业务发生不足一年的数据按照年度比例折算或模拟成年度发生的数据。实际工作中应根据需要去选择折算还是模拟成年度数。

年化有两种情况,一种是将实际发生的数据折算成全年发生数,即年度当量,我们称之为年化当量或向下年化;一种是将实际发生的数据模拟为全年发生,我们称之为模拟年化或向上年化。

1、年化当量(向下年化)

将非全年发生的数据按照年度比例折算成年度发生的数据,即年化当量。由于年化当量是根据不足一年的发生数计算年度平均数,其年化当量一定小于实际平均数,因此也称为向下年化。

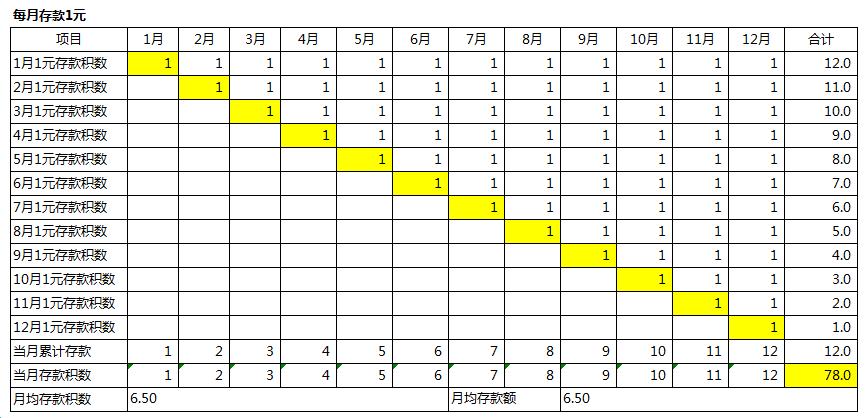

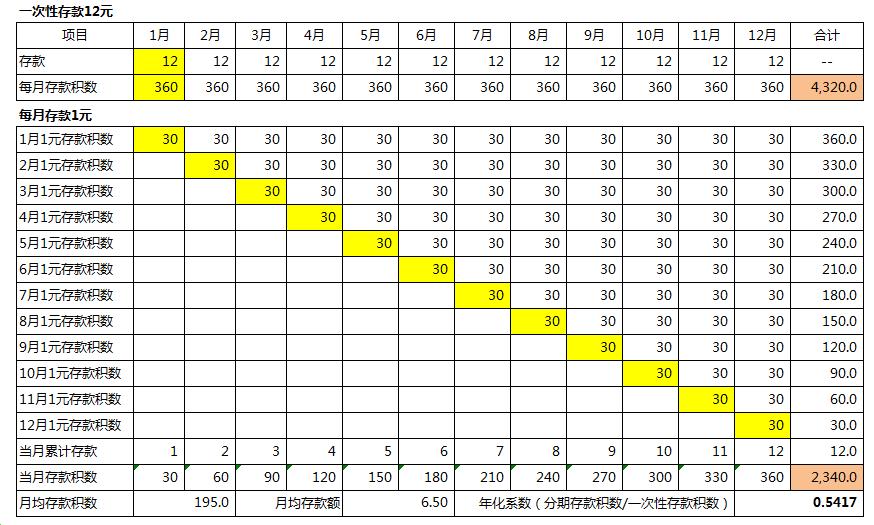

为了更好的理解年化当量的概念,以每月初存款1元为例,计算表格如下:

从上图可知:

每月初存款1元的全年积数是78。如果只存一个月同时要达到上述积数,则需要存款78元,即78÷1=78。如果在年初存一笔,在全年也实现78的存款积数,需要存入6.5元,即78÷12=6.5。

也即是说每月存入1元累计一年存入12元,相当于年初一次性存入6.5元。二者产生的存款积数,以及利率一致的情况下所产生的利息是一样的。该6.5元就称之为每月存入1元的年化当量。

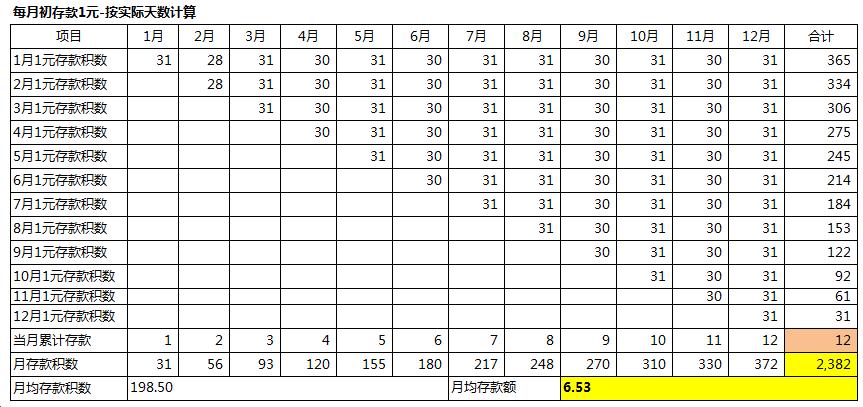

看到这里细心的朋友会产生疑问,每月有28-31天不等,存入1元当月积数应该是存款金额* 天数。下面按实际天数来验证一下看结果是否一致 。

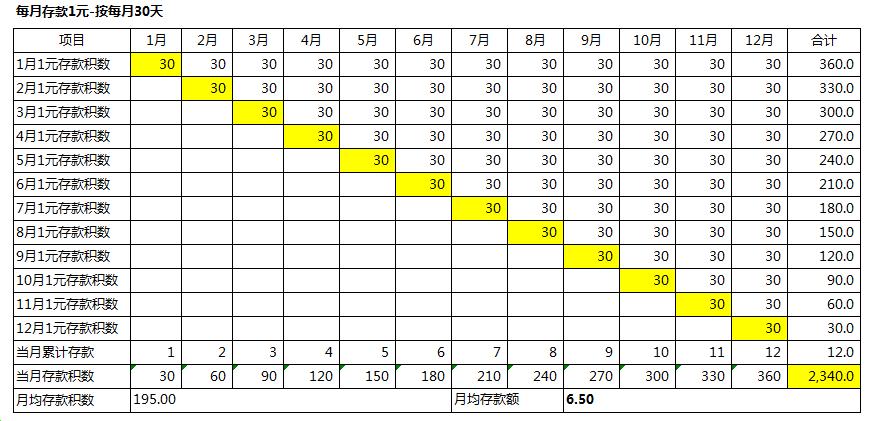

为什么按每月实际天数计算的年化当量变为6.53元了,而不是之前计算的6.5元。是计算错误,还是假设条件变化的原因呢?为了找到差异原因,按每月30天计算再看一下结果。

如果按每月30天计算,结果和之前的计算完全一致。说明每一期的天数大小对结果没有影响,但是按实际天数计算的结果却有差异,为什么?仔细分析发现,是因为每月实际天数不一致,导致假设条件变了。即由之前假设的均匀发生变为非均匀发生,因此全年进度也随之变化了。

再进一步思考,一次性全额存入和规律的分期存入相同金额,二者之间是否存在规律性的比例关系。如果存在规律性的比例关系,在计算分期数据年化当量时就会变得十分便捷。

还是以连续12个月每月存入1元与年初一次性存入12元为例来分析。

一次性存款12元的全年积数是:12X12X30=4320。每月存1元,连续存入12个月,全年积数是2340。数据见下表:

从上表数据可发现,一次性存入6.5元和每月存入1元,全年存款积数相等,也就是说在利率相同的情况下,一次性存入6.5元和每月存入1元,全年获得的利息也相等。将一次性存入12元与每月存入1元的积数和月均存款分别进行比较,得到了一个固定系数0.5417。

经过继续验证,只要是分12期,均匀发生的业务,无论是两个月存一次还是两天存一次,上述比例系数均为0.5417。因此把该系数称为12期均匀发生业务的年化系数。

有了这个年化系数,再计算12期分期业务的年化当量时,就变得非常容易。直接用累计发生额乘以年化系数即可得到年化当量。例如要估算每月存入500元,连续存12个月,年利率为3%的利息收入就可以简化为:

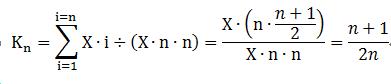

根据上述推导可得等额本金分期还款业务本金的年化系数Kn,等于分期还款本金占用积数除以相同金额一次性还本的本金占用积数。计算公式如下:

Kn:等额本金分n期的年化系数;

n:为等额本金分期还款的总期数;

i:等额本金分期还款的第i期,i属于1到n;

X:等额本金分期还款业务的每期还款金额。

X·n:借款总金额。

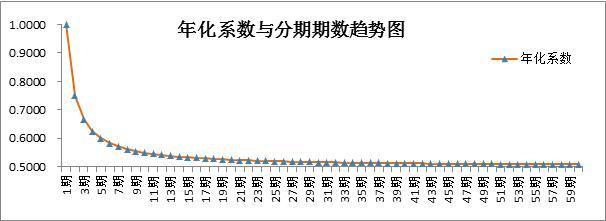

在各分期间隔时间均匀的情况下,计算了1-60期的年化系数。具体见下表:

在实际使用时,直接根据分期期数选定对应年化系数,直接使用即可。年化系数与期数对比变化趋势图如下:

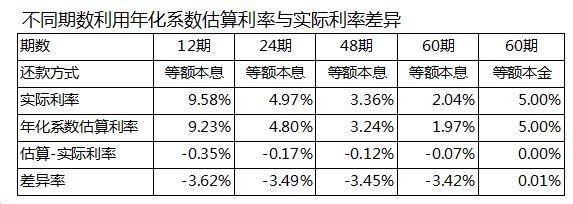

下表是根据实际业务,利用年化系数估算的实际利率与逐笔计算的实际利率对比。从结果可知,利用年化系数估算的实际利率差异率,基本上在-3.5%左右。如果借款利息是按资金实际占用天数计算,则利用年化系数估算的实际利率差异率仅0.01%。

2、模拟年化(向上年化)

模拟年化(向上年化):将非全年发生的数据模拟为全年发生。一年以内的数据其模拟年化数一定大于实际数,因此称为向上年化。

模拟年化在计算年化利率、数据预测时使用较多。模拟年化的计算公式如下:

注:公式中一年用365天还是360天,根据计算需要确定。

例1:根据月利率0.5%,计算年利率。

例2:一笔借款1000万,270天,手续费20万,利息总额44.38万,计算年化综合利率。

例3:某业务自6月16日开始发生,每月费用30万,假设其他因素不变,下一年应预算多少费用?(假设每月天数为30天)

要模拟全年数据,需补齐1月1日至6月15日的费用。也可以直接用公式计算:

下一年年化预算费用 = 当年实际发生费用 / 当年业务时间 * 全年时间

= 195 / 6.5(月) * 12(月) = 360。

这个计算很简单,但是在实际应用中尤其是做下一年预测时,很容易遗漏此类年中发生数据的年化。在做下一年预测时,应把当年年中发生的数据,进行模拟年化处理,即模拟为全年发生。

积数和年化在实际资金工作中使用非常广泛,尤其是资金管理工作。若能充分理解并熟练运用,把年化数据计算准确并考虑周全,不仅能有效提高工作效率,还能保证预测数据的准确性。

【更多最新资金管理文章敬请关注资金茶馆同名公众号】