前段时间小编看了一则新闻,无偿献血和换工作都将可能在征信上体现,在不久的将来,征信将会在我们的生活中越来越重要,那对征信有所了解也很重要。今天小编来和大家聊聊怎么看征信。

一、个人基本信息

包括姓名、性别、身份证号、工作等等基本信息,可根据时间核定现在的工作单位是否真实,并看出工作是否稳定。

备注:信用报告里的公司信息、家庭住址等信息有时未必真实,仅做参考。(婚姻状况也一样)。

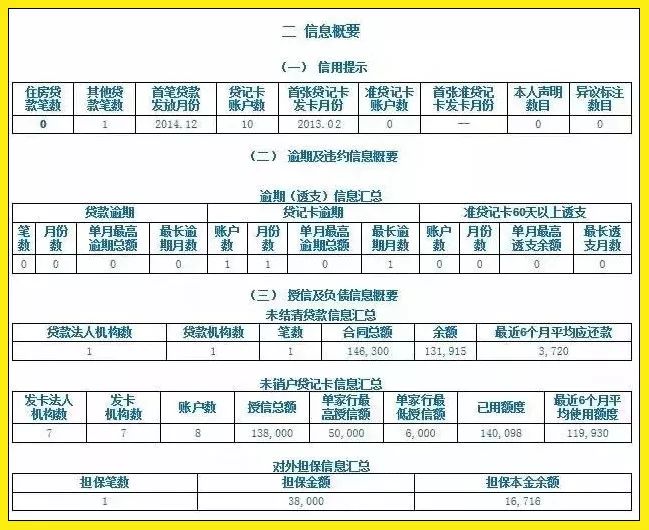

二、信息概要

产生信用记录的一个汇总数据,包括信用卡、房贷、车贷、*款贷**、担保等。可以由最近6个月平均应还款算出目前除开生活开销外的其他负债情况。然后查看近6月平均使用额度情况也可看出目前的负债。

三、信贷交易信息明细

从下图可以看出:2015年2月、2014年11月、2014年9月、2014年7月各有一次逾期记录,逾期时间是30天以内;而2014年8月显示数字2,逾期31-60天。(从右往左月份依次递减)

若一旦出现严重逾期,个人建议不要急着销户,应该继续使用该信用卡,正常还款,那样才能够修复好自己的个人信用。

备注:征信报告上代码各代表的含义

四、查询记录

以下就是查询信用报告的日期、原因。

那么,哪种征信报告申请*款贷**会被秒拒呢?

看懂了信用报告,那么哪种信用报告会直接被拒贷,但因每家公司的政策都不同,所以拿常见的情况举例: 1、当前逾期(大部分公司的参考点)

1)当前逾期2及以上,金额超过200元,会直接拒绝进件;

2)当前逾期1,且逾期金额不足200元(有的公司是500元),签约时补充还款凭证或信用卡账单即可;

3)当然也有些公司是要求当前逾期1,不管金额多少都先补充还款证明材料后方可进件。

4)当前逾期1,且逾期金额超过200元(有的公司是500元),需补充还款证明材料后才可进件。

2、已销户信用卡或已结清*款贷**,曾经出现过严重逾期的,一般会这样执行:

销户或结清1年以上的信用卡和*款贷**曾出现过严重逾期,会根据销户或结清后其他信用卡、*款贷**还款情况后作出灵活处理;

如果无法判定轻重的话一般会先进件由信审根据其他材料及调查情况来综合判定;销户或结清不足1年或销户及结清1年以上,但无新的信用类业务发生,一般都会直接拒绝。

(举例如下,这样的信用报告哪怕是一年以前的,一般也会直接作拒贷处理)

3、担保*款贷**

如果担保别人的*款贷**出现恶意逾期,就此项而言的话虽然不算作客户的信用不良,但是会大大的增加客户的负债比,很容易造成负债过高从而被拒贷。

4、信用卡止付、冻结

出现为1年以前,一般会参照出现此状态后信用记录作出灵活处理;出现为1年内,或出现为1年前,但无新的信用记录体现,会直接拒绝处理;若止付或冻结信用卡显示逾期金额、且不足200元,大部分公司会允许直接进件。

5、征信查询次数

大部分银行是近二月查询次数超过6次(不管什么原因查询)就作拒绝处理。而有些银行要求因申请*款贷**被查询3、4次就作拒绝处理。这个各银行要求有很大不同,所以根据银行规定来定。

6、“公共记录”

一般公共记录里会出现近5年内的欠税记录、法院民事判决记录、强制执行记录、行政处罚记录等。如果有此内容出现,也会作出拒贷处理。

征信的维护是需要一个过程的,在平时生活中,可能不觉得征信的重要,但当有需要的时候,就变的格外重要了。小编在此也提醒大家,理性消费,按时还款,维护好自己的个人信用。

大家有任何关于金融方面的疑问或建议,欢迎大家给小编留言或私信!