时光飞逝,转眼又到了一年一度的居民医保缴费期。同时,广州的朋友们又将迎来穗岁康的缴费期。相信有很多朋友会问,这个穗岁康到底要不要买呢?买了有用吗?我家里谁谁谁,今年住院了,也没见穗岁康给我报销呀?我这180元一年不就浪费了吗?

今天,就给大家详细介绍一下 穗岁康到底是干什么的?哪些人需要买?

“穗岁康”,是经广州市政府同意、由政府部门指导的,广州市民专属的普惠型商业补充健康保险,专门针对广州医保参保人定制开发,由政府部门统一保费标准、待遇标准和保障范围,通过公开招标优选了中国人寿、平安养老、人保财险、太平洋人寿四家商业保险公司负责承保。

“穗岁康”的参保人员包括:

保障内容:

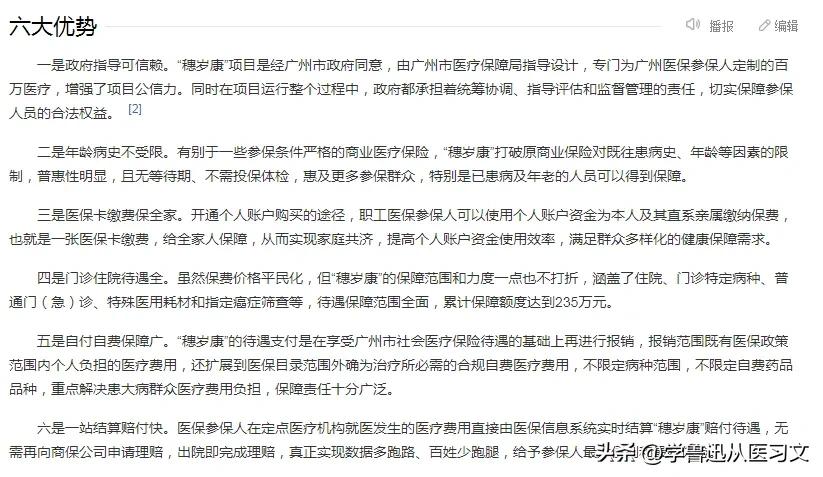

“穗岁康”的优势

2022年4月,“穗岁康”发布的2021年理赔服务年报显示,2021年全年赔付4.7亿元,赔付17.3万人次,减轻个人负担率37.1%。按工作日8小时计算,每1分钟赔付1.44件。

上面介绍 了那么多,简单的说, “穗岁康”,就是一个医保基础上的补充保险,也可以理解为大病保险。 也就是说,要你的年度自付费用达到了一定的标准,触碰了“穗岁康”的起步报销范围,(约自费18000之后)才会给予报销。

例如下面这两位朋友,就说,我去年也买了“穗岁康”,可是,出院一看清单,住院了也没有享受到“穗岁康”的报销!

原因很简单,年度纳入“穗岁康”合理的自费费用才几千块,没有达到“穗岁康”的启动标准。

我们再看看下面这位朋友的出院结算清单:

我们可以看到, 该患者此次住院总费用29832.32元;原本普通医保报销后,需自费2983.05元,“穗岁康”报销了2107.07元,最终总共自费才875.98元!

为什么该患者这次自费才2983.05元,“穗岁康”就启动并报销了呢?因为他今年多次住院,反复住院,之前累积的纳入“穗岁康”合理的自费费用已经超过了启动线;所以,之后每次住院,只要有合理的自费费用,就能够享受。

通过以上的案例我们就能轻松的理解 “穗岁康”的玩法:不是买了就一定能享受;而合理的自费费用达到起付线后,就能每次都享受!

所以; 那些家里的老人,特别是有慢性病的,需要经常住院的朋友;毫无疑问,肯定是要买的!

而对于咱们年轻人,小孩等;花180元1年,很大的可能性是用不上的!这就是为什么“穗岁康”的参保人群范围在扩大;因为,总的来讲,保险公司都计算好了,只要基数大,它总是挣钱的!然而, 这就是保险!假如来一次突发的大病,没买的话,可能面临大额医疗自费费用;你买了,就多了一份保障!

大家觉得买还是不买呢?欢迎留言讨论。