我们知道,从五月底以来,国产大豆回落七八百点;随着美联储加息,全球经济衰退预期引发大宗商品抛售潮,处于历史高位的美豆持续下挫,以及USDA报告的公布,导致本就因美元走强及能源市场大跌而下挫的大豆价格进一步承压,使得国产大豆不断下跌,7月13日最低5653,随后震荡运行!作为近几个月,不断看空大豆的小编,小褚在7月中旬,已经空转多,建议大家逢低买入,上周更是上涨二三百点,本周延续涨势,最高升至6299,随后有所回落,同时美豆连续四日下滑,那么未来大豆价格如何运行?小编再简单谈谈个人观点,供大家参考!

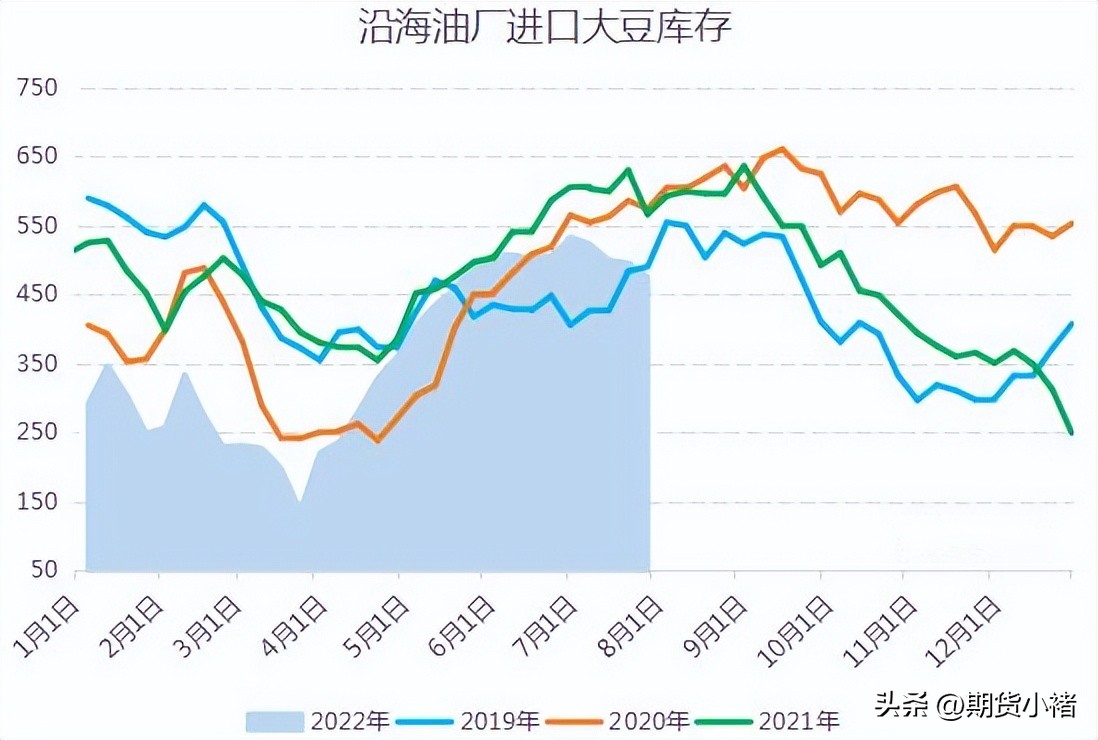

随着近期国内大豆到港量逐渐下滑,压榨利润不佳,大豆压榨量偏低。上周国内大豆压榨量小幅提高,略升至174万吨,比前一周增加6万吨,与到港量基本持平,使得大豆库存继续下滑。据有关数据显示,截至7月31日,全国沿海主要油厂进口大豆库存为475.8万吨,比前一周减少19.7万吨,为连续第四周下滑,比上年同期大幅减少90万吨。

7月29日,政策性进口大豆竞价交易成交1.44万吨,成交率2.9%。同时周五(8月5日)政策性大豆竞价交易继续进行,投放2019年产进口大豆50万吨。根据数据统计,1月至7月29日,国产大豆抛储累计投放量约114.5万吨,实际成交量约29万吨。3月14日至7月29日,进口大豆抛储实际成交约247万吨。

从4月开始随着大豆到港量不断增加,以及政策性抛储继续进行,大豆供应比较充足;不过近几个月大豆压榨利润持续亏损,国内油厂采购积极性不高,并且随着南美巴西可供出口大豆数量减少,出口装运量快速下滑,美豆新作要到10 月后上市,后期我国大豆到港量偏低,未来二三个月国内大豆到港量持续下滑。本周大豆压榨量预期维持在170万吨左右,市场普遍预计大豆库存将继续回落。

我国是世界最大的大豆进口国和消费国,近些年来,大豆产量出现下滑,产需缺口扩大,大豆进口量增加。

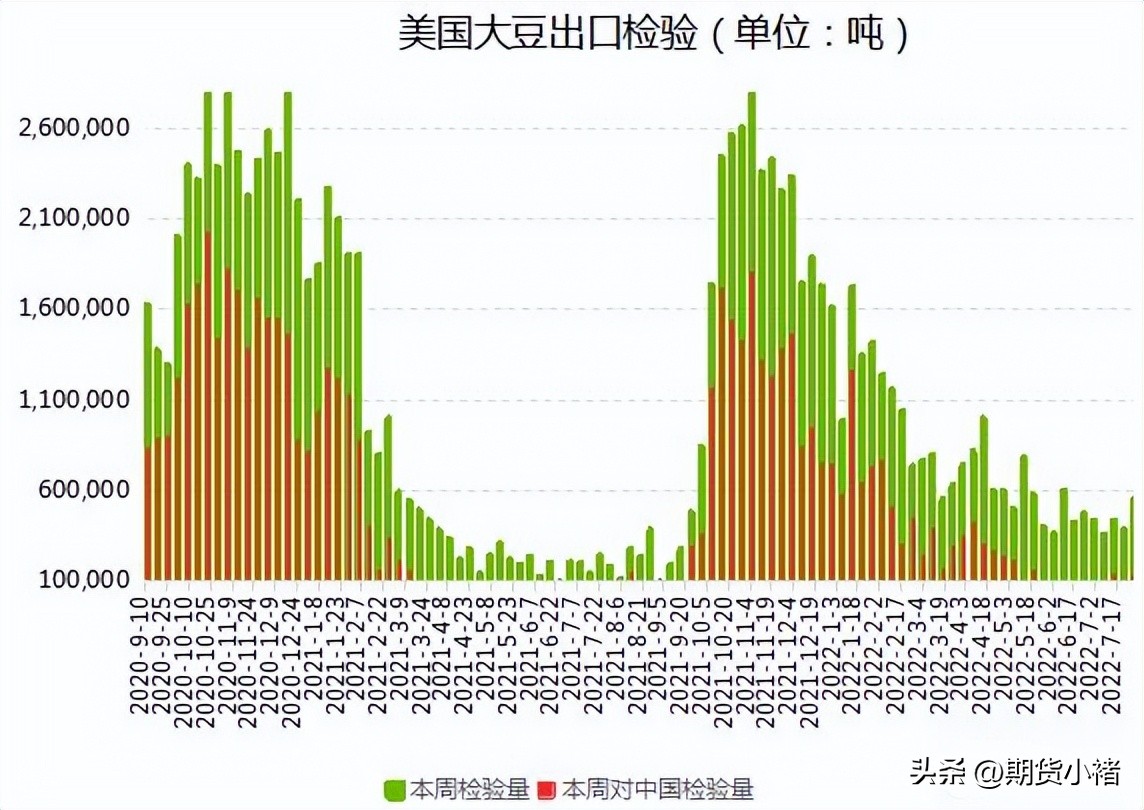

美国大豆出口检验回暖,升至7周最高水平,对华出口检验量升至130733吨,占总量的23.55%。

美国农业部周度出口检验报告显示,上周美国大豆出口检验量较一周前增加42.98%,符合预测水平。对中国(大陆地区)装运的大豆数量大幅增长。

截至2022年7月28日的一周,美国大豆出口检验量为555,083吨,上周为388,212吨。

截至2022年7月28日的一周,美国对中国(大陆地区)装运130,733吨大豆,前一周装运6,856吨大豆。

当周美国对华大豆出口检验量占到该周出口检验总量的23.55%,上周数值为1.8%,两周前数值为37.7%。

迄今为止,2021/22年度(始于9月1日)美国大豆出口检验总量累计达到

53,561,468吨,同比减少8.2%,一周前同比降低8.9%,两周前同比降低9.3%。

根据海关数据显示,6月大豆进口量为825万吨,较5月份的967万吨减少14.7%,较上年同期下降23%,为近三年以来最低水平,去年及前年同期进口量均在千万吨之上。

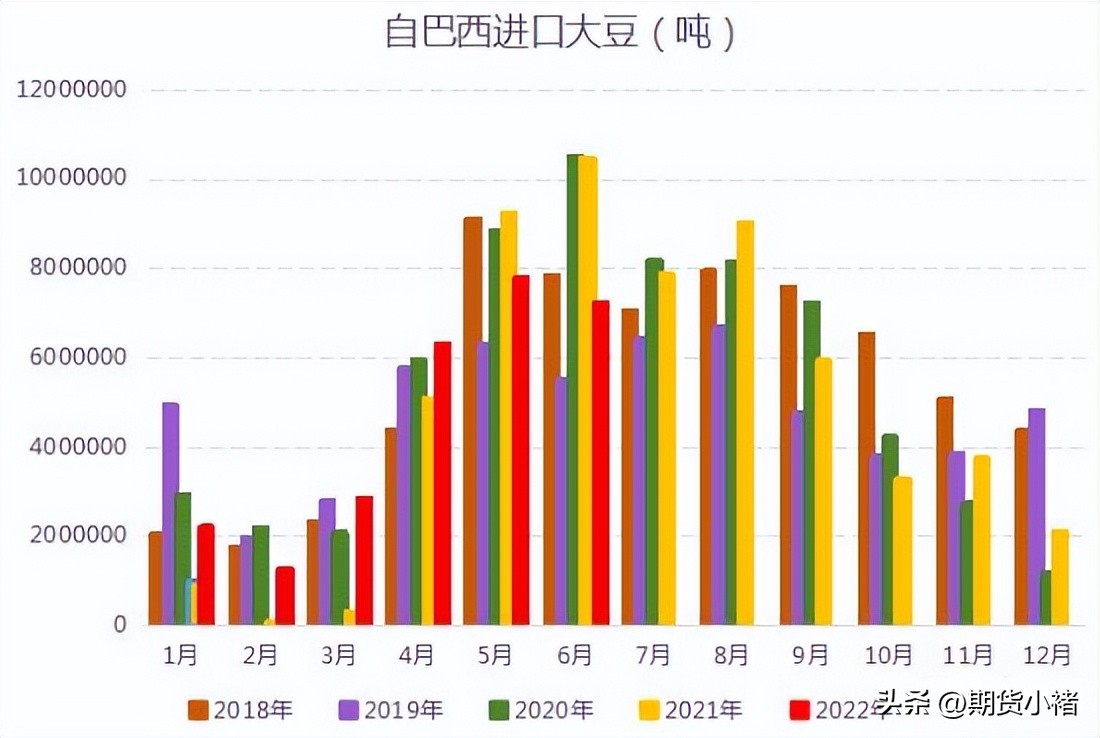

我们知道6月份通常是南美大豆出口旺季,但是今年巴西天气不利导致大豆减产,港口基差报价上涨,削弱南美大豆竞争力,导致中国买家转而采购美国大豆。今年前六个月,中国进口了2771万吨巴西大豆1754万吨,高于上年同期的2613万吨。

咨询公司StoneX发布报告,预测2022/23年度巴西大豆产量将达到创纪录的1.5257亿吨,因为播种面积将增加3.9%,平均单产将回升到3.56吨/公顷。

巴西农户将在9月份开始播种2022/2023年度大豆。

巴西外贸秘书处(Secex)的数据显示,7月份巴西大豆出口量为750万吨,比去年同期降低13.2%。2021年7月份巴西大豆出口量为860万吨。

不过巴西全国谷物出口商协会(ANEC)称,2022年8月份巴西大豆出口量可能达到510万吨,低于7月份的707万吨。作为对比,去年8月份巴西大豆出口量为579万吨。

通过上面基本面的一些数据,您是不是对大豆近期波动有一定了解呢?那么期货如何操作?

中国压榨商进口大豆,用于生产豆粕--为畜牧业提供饲料,并生产豆油。因全球大豆价格高企和需求疲弱抑制对大豆的需求,近几个月来,大豆压榨利润微薄甚至亏损,令油厂对进口大豆的兴趣阑珊。

随着从4月份开始大豆供应的增加,沿海油厂大豆库存也已经连续三个月增加,但是从六月底开始大豆库存由升转降。

今年以来,国内大豆期价重心缓慢下移,近月合约偏强,远月合约偏弱。在大豆生产环节基础上,流通环节则通过抛储或收储来调节大豆供应。

国内2021/2022年度旧作大豆产量收缩大于需求收缩。

今年大豆需求较往年疲弱,走货慢、消耗慢,豆制品厂开工少、拿货少。

在大豆种植面积增加的背景下,今年我国大豆扩产预期基本明朗。据相关机构预估,2022/2023年度,我国大豆产量为1948万吨,同比增幅约18.8%。目前,东北产区新作大豆生长情况良好,有助于实现新作大豆丰产预期。

技术上看,大豆6400上方面临极强压力,从五月底大回落开始,最低回落至7月中旬的5633,接近主力合约年内最低;也是2209合约年内最低;最近3周的反弹上涨,尤其是近2周的大幅上涨,说明下方也面临较强支撑。

因为部分大豆产区本周降雨改善,加之美元指数走强,美豆连续四日下滑,拖累国内大豆市场;不过近期中美关系有恶化迹象,利多国内大豆 。

综上所述,对于大豆期货后市,期货小褚认为上方存在较强压力,多单谨慎持有,逢高减仓比较好!个人观点,仅供大家参考,投资有风险,入市需谨慎!

重要提示:本文的信息均来源于公开可获得的资料,所载资料的准确性、可靠性、时效性及完整性力求准确可靠但并不作任何明示或暗示的保证。本文发布的观点和信息仅供投资者参考,不构成对任何人的投资建议。期货的风险和收益比较大,谨慎参与,对于由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!