摘要:中国移动上市后是否会破发一度成为市场焦点,但近期走势基本消除了破发的顾虑。本文根据中国移动2021年财报,分析了其业务模式和发展潜力,认为其业务范围涵盖了信息社会的重要方面,未来仍有一定的成长空间。用DCF模型计算的估值显示,在0增长率下的合理市值为1.7万亿,当前市值存在低估。

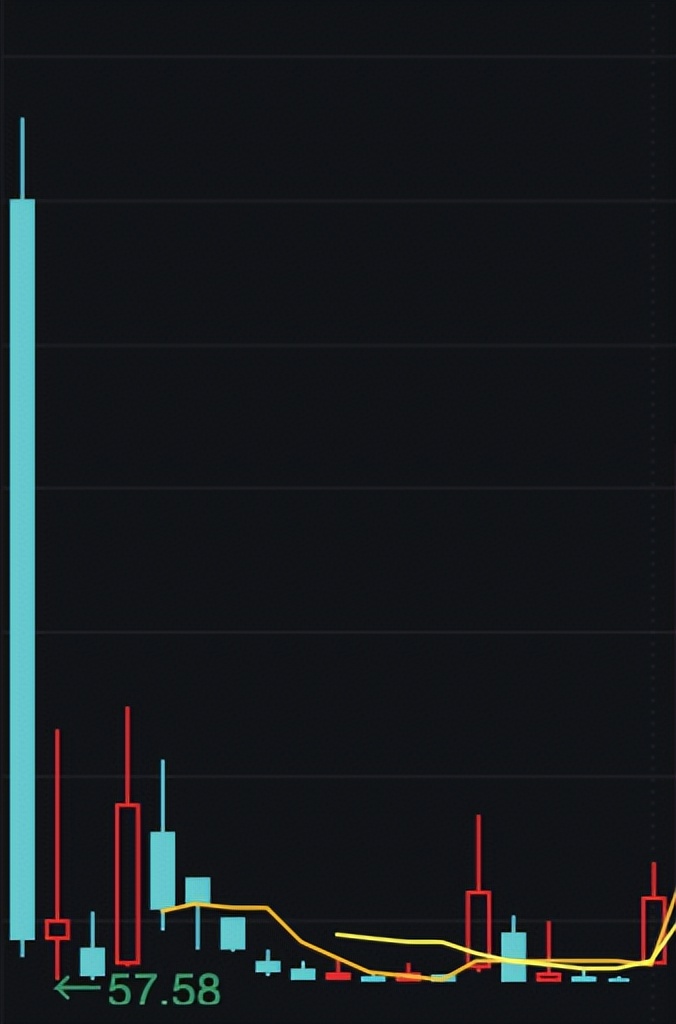

中国移动今年1月5日上市首发,因为有中国电信前车之鉴,所以市场对是否会破发颇为关注。当天走势确实不堪,63元开盘,最高冲至63.58元,收于57.88元。绿鞋机制随后启动,并在生效期内牢牢守住了57.58元的发行价。中国移动和中国电信同属行业巨头,业务高度相似,因此去年上市的中国电信自然成为了判断中国移动走势的参照。两家公司的联席主承销商均为中金、中信、中信建投、华泰、中银国际、招商,仅排名前后有所差别,护盘思路高度一致,采用绿鞋机制+控股股东增持以提振市场信心。中国移动上市初期的走势基本复制了中国电信,在绿鞋机制生效期中成功护住首发价,到期当日走势小幅上涨,让人既喜且忧。

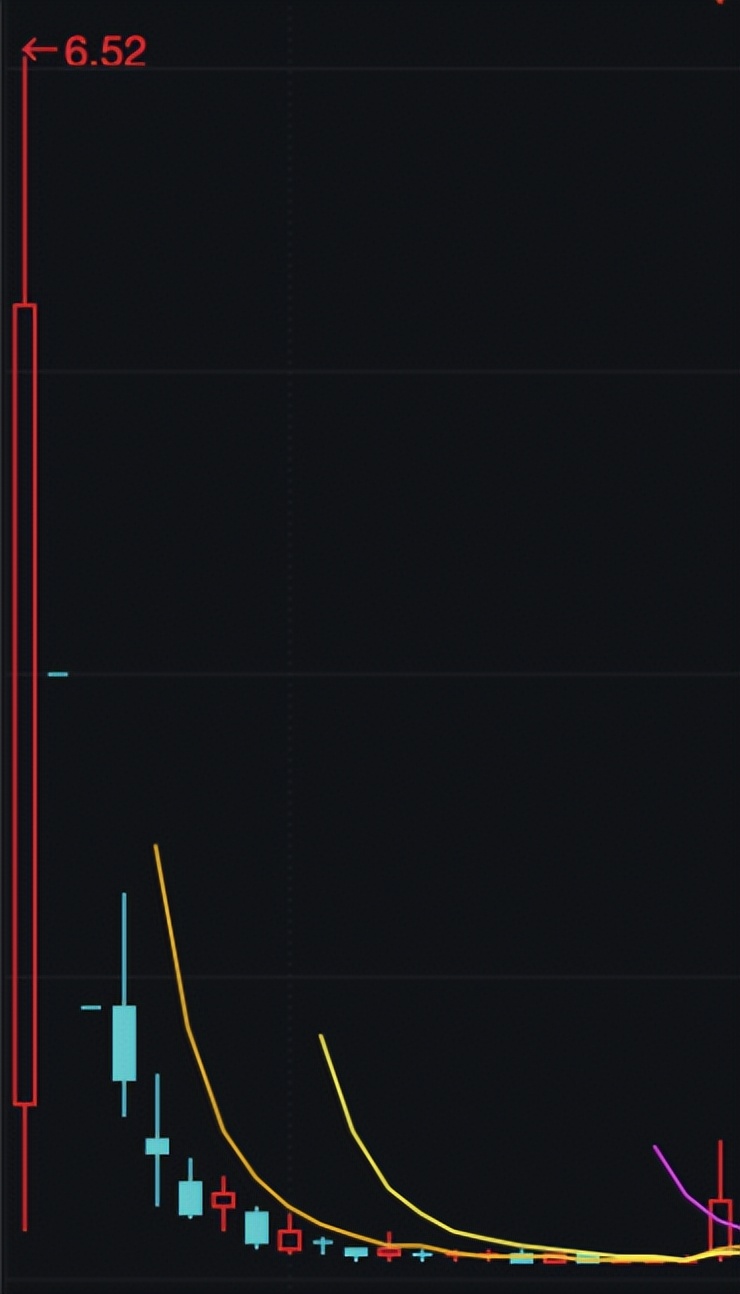

图一 中国电信上市初期走势,截至2021年9月22日,图片来自wind

图二 中国移动上市走势,截至2月7日,图片来自wind

中国电信兑现了忧伤,从2021年9月23日起步入了漫长的下跌通道,很快跌破了发行价并在其下持续运行。就在市场都以为中国移动要步其后尘时,中国移动却反其道而行之,2月8日拉出中阳,上涨5.42%,次日一鼓作气,在市场错愕间封住涨停,收于67.43元。

所谓一支穿云箭,千军万马来相见。我大A股素来有一根阳线改变信仰的说法,如果一根不够,那就两根。后面的走势显示,中国移动与中国电信自此就一别两宽了。

除了充分调动市场情绪外,中国移动上市后有这样的市场表现,护盘方案的调整功不可没。虽然仍然是绿鞋+控股股东增持这个套餐,但中国电信直到绿鞋期满前一天,即9月21日才仓促抛出增持方案,而中国移动则于1月21日即公告并启动了大股东增持,向市场传递了一种誓死保卫发行价的决心,以中国移动的实力,市场显然相信它有这样的能力。另一个提振信心的因素是中国移动早在招股说明书中就披露了2021年业绩预增,消除了业绩暴雷风险,而中国电信直到3月18日年报披露之前,没有发布任何业绩预告或快报。当然,这些都属于技术层面,支持中国移动上涨的根本原因,我认为是公司优秀的业绩表现以及当前存在的价值低估。

本文分析了中国移动2021年年报,并用DCF估值模型对其进行估值,结果显示,中国移动基于0增长率的DCF估值为1.7万亿,当前市值为1.46万亿,存在低估。

一、业务分析

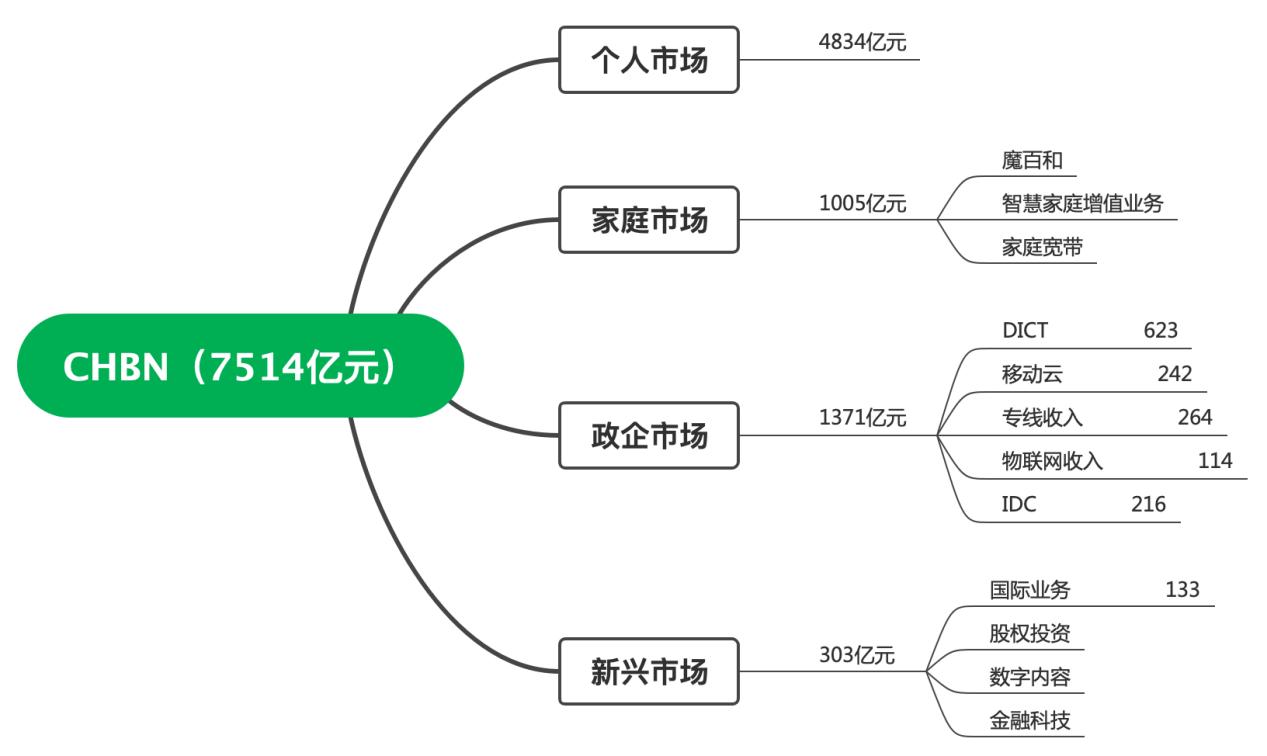

先用一张图来说明中国移动的主要业务组成。部分数据年报中未披露,部分业务包含的内容不是很清晰,有个总体的概念即可。

图三 中国移动业务总揽,根据年报整理

个人市场即传统的语音和流量上网服务,2021年客户数9.57亿,同比增加1.6%;收入4834亿元,同比增加1.4%。移动通信市场发展这么多年后,连儿童市场都被电话手表渗透了,这个数据想再取得大幅增长基本无望,潜力在于从4G向5G的迁转。年报显示,4G客户高达8.22亿户,5G套餐用户虽然有3.87亿户,但其中5G网络用户只有2.07亿户,有1.8亿户办理5G套餐但仍然用着4G手机,本人就是其中之一。从4G向5G的迁转,关键是更新终端,好消息是4G新机基本绝迹了,要换只能换5G手机,坏消息是手机市场的更换率也下降了。5G客户的ARPU、DOU达到82.8元和22.0GB,较4G客户分别提升7.5%和18.6%,如果能有效推动用户迁转,守住个人用户的基本盘应该是没有问题的。

家庭市场是个人市场的延伸,收入也达到了千亿量级,同比增20.8%。年报披露了家庭宽带和魔百和的用户量分别为2.18亿户和1.67亿户,其余业务只披露了增幅,绝对量应该不大。有线宽带是中国电信的传统强项,但中国电信年报披露的用户数量为1.7亿户,已经低于中国移动。就收入而言,中国电信固网及智慧家庭服务收入为1135亿元,相比中国移动的优势已不明显。归根到底,中国移动办套餐送宽带的模式还是香,也正因如此,个人市场和家庭市场其实是高度*绑捆**的。

政企市场是中国移动数字化转型的主力军,寄托了“第二增长曲线”的重托。包含的内容相当丰富,涉及技术包括5G、AI、物联网、云计算、大数据和边缘计算等。DICT收入有623亿,具体业务不是很懂,查了一下大概是大数据和通讯技术的结合。很多A股上市公司将中标运营商DICT项目作为利好公布。移动云收入有242亿,在国内属于第二梯队,有可能接近腾讯云。IDC收入216亿元,是足以让IDC细分行业上市公司仰视的存在。在2C的互联网平台模式被严格监管的环境下,众多互联网公司将目光转向了2B领域,以中国移动强大的商业背景和技术实力,在政企市场中取得高速发展应该是可以预期的。

新兴市场虽然体量不大,但仍有不少亮点,例如主打内容生态的咪咕视频、咪咕音乐和咪咕阅读。和包作为金融科技主推的产品,虽然也有进步,但总体而言不是市场主流,金融业务也不是国资委鼓励发展的方向。数字人民币可能才是基础运营商在金融科技领域弯道超车的机遇。

总之,中国移动规划了一张颇具野心的业务蓝图,在其等同于中国国家主权评级的信用等级加持下,称之为信息社会的基石毫不为过。

二、估值分析

《三十而已》中王漫妮说:我这个年纪,喜欢看得见抓得住的东西。在所有的财务信息中,我认为现金流才是真正看得见抓得住的东西,所以估值模型,我独爱DCF。

很多人不喜欢中国移动,认为它缺乏成长性。从上面的分析中可以看出,中国移动的成长性当然不可能有消费、医药等赛道那么高,但对于一家巨无霸公司而言,取得接近于GDP增幅的成长我觉得还是可以预期的。但是为了安全起见,本文假设未来增长率为0,即如果中国移动保持2021年的状况永续经营,它的估值应该是多少?

g=0时,经营活动的价值公式非常简单,等于自由净现金流除以折现率。

折现率本质上是投资者的机会成本,所以一千个投资者心中,有一千个折现率。这里用WACC计算的折现率为8.73%,对我而言,这个机会成本可以接受。

最终的计算结果如下:

0增长率下,估值为1.7万亿,最新收盘为1.46万亿,存在14%的低估。如果永续增长率调整为3%,估值上升至2.3万亿。

三、总结

本文根据中国移动2021年年报,分析了其业务模式和未来发展潜力,认为中国移动的业务规划涵盖了信息社会的重要方面,堪称基石企业。虽然成长性不高,但0增长率下的合理市值为1.7万亿,当前市值低估。

四、重要声明

本文是财务报表分析与估值作业,作者水平有限,对财报研究不深,观点可能偏颇,测算基于假设,差错在所难免,不构成任何投资建议,据此操作,风险自负。