市值风云原创作品 未获授权请勿转载

(《指环王》:被魔戒摧毁的咕噜)

真实的谎言: 这个指标,刺穿了乐视、万科的真正业绩

文 / “上市公司财务舞弊研究组” 微威

一、潘多拉魔盒:坏账准备

之前,风云君在“财务舞弊研究组”成立发刊词中曾说过,财务是个真实的谎言,财务的最高境界就是把财务当艺术玩,光鲜的财报数据也许只是源自会计的一念之间和一张算盘,今天,我们揭示那么一点点玩转魔术的小技巧。

企业对预计可能无法收回的应收票据、应收账款、预付账款、其他应收款、长期应收款等应收预付款项通常会提取坏账准备金。企业对坏账损失的核算,采用备抵法。在备抵法下,企业每期末要估计坏账损失,设置“坏账准备”账户。备抵法是指采用一定的方法按期(至少每年末)估计坏账损失,提取坏账准备并转作当期损益,实际发生坏账时,直接冲减已计提坏账准备,同时转销相应的应收账款余额的一种处理方法。

出于“谨慎性原则”考虑,《企业会计准则》规定,资产负债表日,应收款项发生减值的,按应减记的金额,借记“资产减值损失”科目, 贷记“坏账准备”。“资产减值损失”作为损益类账户,坏账准备的计提或冲回,直接影响着企业利润的高低。而企业计提坏账准备的比例是由企业自行确定的,企业一般根据应收款项收回的可能性及风险的大小进行估计,而这种会计估计操作性太强,涉及到行业的特点、收款结算方式、历史信用经验、债务单位的实际财务状况和现金流量的情况等因素。

按照企业内控管理的要求和管理权限,坏账准备的计提范围、计提方法、账龄划分等政策必须根据权限经过董事会或股东大会审批决定,一经确定不得随意变更,确需变更也必须重新经过上述流程审批。对于上市公司来说,坏账准备的计提更多为管理层提供了调节各期利润的方法手段,甚至成为操纵上市公司业绩和股票市值的“潘多拉魔盒”。

二、穿刺乐视、万科真实财报

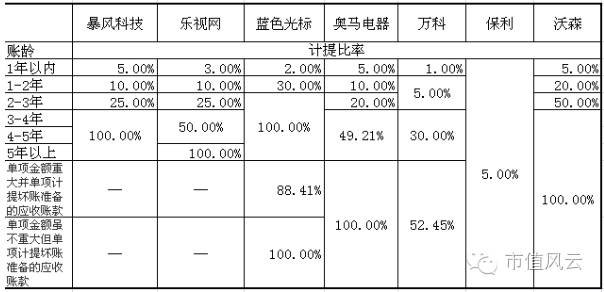

顺便整理了一下我们已经研究过的几家公司的2015年度的坏账计提政策,罗列如下,各位如果有兴趣,也可以自己把每家公司的年末应收账款找寻出来,做个替代测试的小游戏:

以这几家公司为样本进行分析,并无他意,只是我们之前都曾经深度分析过他们的财报,我们只是想看一下,半年过去了,他们有无变化或改进。

通过上面表格的列示,方便更加直观的对比分析,不同的计提策略所引起的损益结果的变化。

请注意,接下来请和我们一起见证奇迹:

(点击图片可查看清晰数据)

上图显示乐视网2015年末的应收账款按照账龄的明细列示,我们分别用乐视自己的坏账计提政策计提减值准备,同样再用暴风科技的坏账计提政策计提乐视的2015年末坏账准备,比较分析不同的计提比率对乐视2015年度的业绩影响:

7409.09万元的差异已经能够说明问题,乐视网2015年度的利润总额是7416.92万,如果坏账准备按照暴风科技的相同比例政策计提,那么利润总额就只有区区7.83万元了,130亿的收入对应7.83万元的利润总额,这是啥现象呢?不需要我再多说啥了吧?

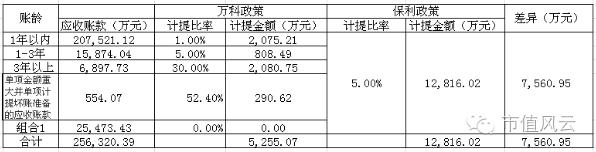

(点击图片可查看清晰数据)

再看这组替代测试的对比,我们选择2015年度末万科的应收账款余额来进行计算:按照万科自己的坏账计提政策计提的减值准备是5355.07万元,改用同样是房地产企业的保利地产的坏账计提政策测算万科的坏账准备应该是12816.02万元,两种方式的差异是7560.95万元:

也就是说,如果拿两家企业的利润相比较的话,至少这7560.95万元的差异并非来自经营,而纯粹是万科通过财务艺术“玩出来”的——更何况我们只测算了一个应收账款,房地产企业的其他应收款余额可是比应收账款多多了,如果再加上其他应收款所计提的坏账准备,影响损益的金额一定会更大。

三、结

好,魔术解密先到这里,基于对财务魔术师职业的尊重,我们保持点到为止。

您要是有兴趣,可以把相同行业的企业一家家拿来做类似的替代测试,会发现一个小小的坏账计提政策也能玩出大名堂,几千万的利润比你汗流浃背卖力干活挣轻松多了,还是那句话:

财务是个真实的谎言,能否识破就看你的造化了,哈哈!

END